Lors de sa prochaine réunion, une Fed plus agressive qu’attendue? La Chine a abaissé ses taux de référence.

La semaine dernière a mis un terme à la tendance haussière des marchés depuis plusieurs semaines. La faute aux différents banquiers centraux américains qui sont intervenus pour rappeler que leur combat contre l’inflation était loin d’être terminé. Cela a eu pour conséquence de semer le doute chez les investisseurs quant à une Fed plus agressive qu’attendue lors de sa prochaine réunion de septembre. Aussi, la situation économique mondiale est de plus en plus troublante avec la crise géopolitique en Ukraine qui ne donne aucun signe d’atténuation et la pénurie d’électricité qui toutes deux plombent l’Europe ainsi qu’une économie chinoise affaiblie. Les signes sont donc à une méfiance soutenue.

Les chiffres des prix à la production en Allemagne sont sortis en hausse de 37,2% sur un an en juillet, appuyant les craintes d’une récession en Europe et d’une inflation persistante alors que le tarif du gaz naturel ne cesse d’augmenter (247 euros le mégawattheure). L’inflation en zone euro a atteint un nouveau record à 8,9% et a même franchi les 10,1% en Angleterre.

Aux Etats-Unis, le marché du travail reste solide et encourage le mouvement restrictif de la Fed. En effet, le chômage est au plus bas (3,5%) depuis février 2020 avant la pandémie et le marché a créé 528’000 emplois en juillet bien au-delà des 398’000 en juin.

La Chine a abaissé ses taux de référence comme prévu tout en renforçant leur soutien au marché immobilier. Le gouvernement a donc réduit le taux préférentiel des prêts à cinq ans, taux de référence pour les prêts hypothécaires, de 15 points de base à 4,3%, afin d’atténuer l’aggravation de la crise du logement et renforcer la demande d’emprunts. Cependant, l’ampleur de l’assouplissement est considérée comme trop modeste pour stimuler de manière significative l’économie. Effectivement, la deuxième plus grande économie mondiale est confrontée à des restrictions de mobilité dans un contexte de hausse des cas de Covid et de difficultés persistantes dans le secteur immobilier, en plus d’une pénurie d’énergie dans la province du Sichuan, un centre manufacturier clé. Même si les autorités chinoises se sont engagées à intensifier leur soutien en réponse à une économie affaiblie, leurs actions sont limitées par les risques d’inflation et de sortie de capitaux.

Cette semaine l’attention sera focalisée sur la grande réunion annuelle des banquiers centraux mondiaux, à Jackson Hole dans l’ouest américain. Ce symposium se déroule dans un contexte de resserrement des politiques monétaires un peu partout dans le monde afin de lutter contre une inflation persistante, au risque de plomber la reprise économique post pandémie. Ce dilemme, auquel font face les différentes banques centrales, sera au centre des discussions et le discours de J. Powell donnera certainement une indication sur le ton qu’adoptera la Fed lors de sa prochaine réunion.

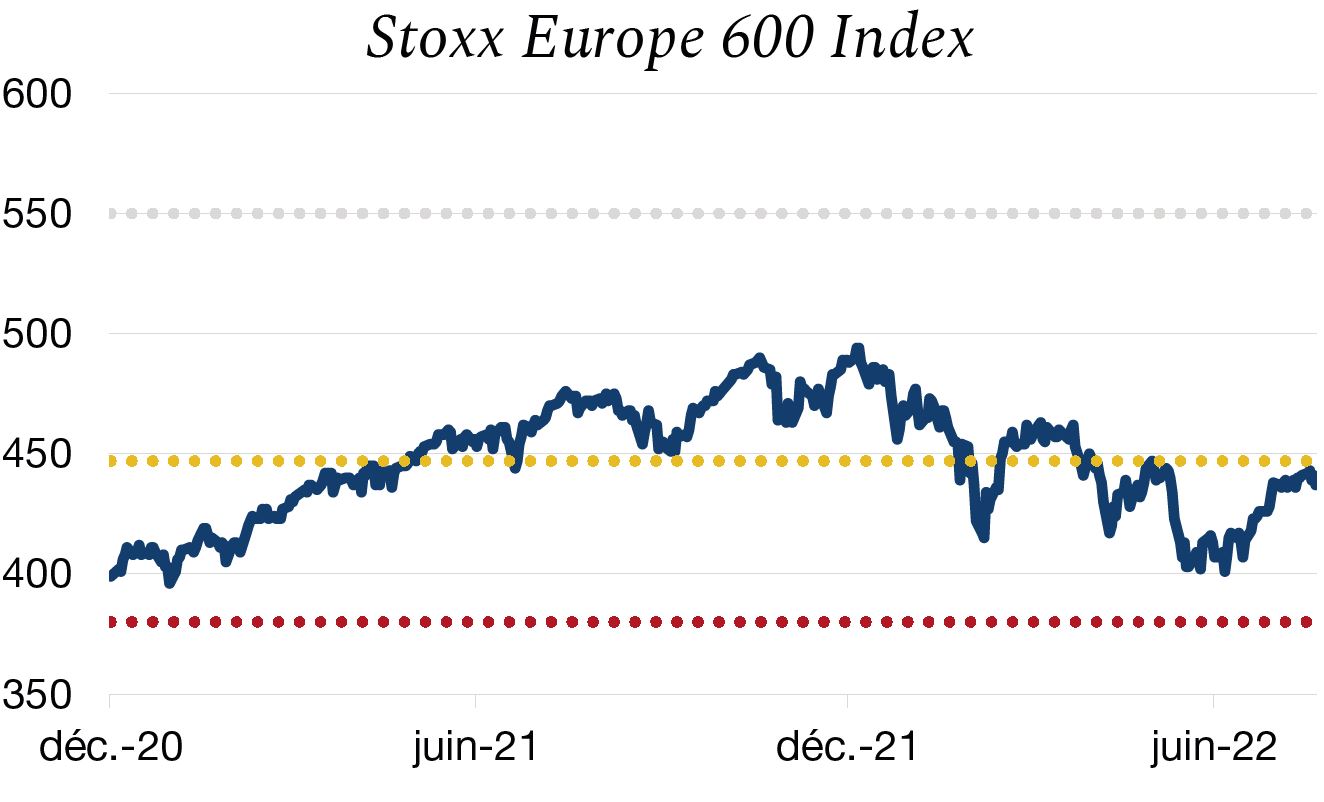

Les actions et obligations ont effectué un beau rally d’été, grâce à des bénéfices résilients et un pari sur un pic d’inflation atteint. Les actions européennes ont gagné presque 9% depuis le plus bas de début juillet, tandis que les obligations d’entreprises sont en hausse de 4,4% depuis leur creux à la mi-juin.

Cependant, la crise géopolitique en Ukraine, la crise énergétique et l’inflation persistante ravivent les craintes de récession et pèsent sur les bénéfices futurs des sociétés. L’attrait pour les actions pourrait s’atténuer alors qu’un ralentissement économique signifie une fuite potentielle vers la sécurité, et profiterait aux obligations d’Etats et aux obligations d’entreprises de qualité.

La saison des résultats du deuxième trimestre a permis de restaurer la confiance sur le marché européen. Les entreprises ont prouvé que la demande était suffisamment robuste pour qu’elles répercutent des coûts plus élevés sur les consommateurs, mais un ralentissement économique se fait sentir pour les prochains trimestres et risque d’ébranler leurs bénéfices.

Les fonds européens ont enregistré des sorties de capitaux de 2,2 milliards de dollars au cours de la semaine dernière, et marque un terme au rally du marché européen. Ce dernier est largement constitué de valeurs cycliques et donc plus sensible à un ralentissement économique qui devient de plus en plus probant sur le Vieux Continent.