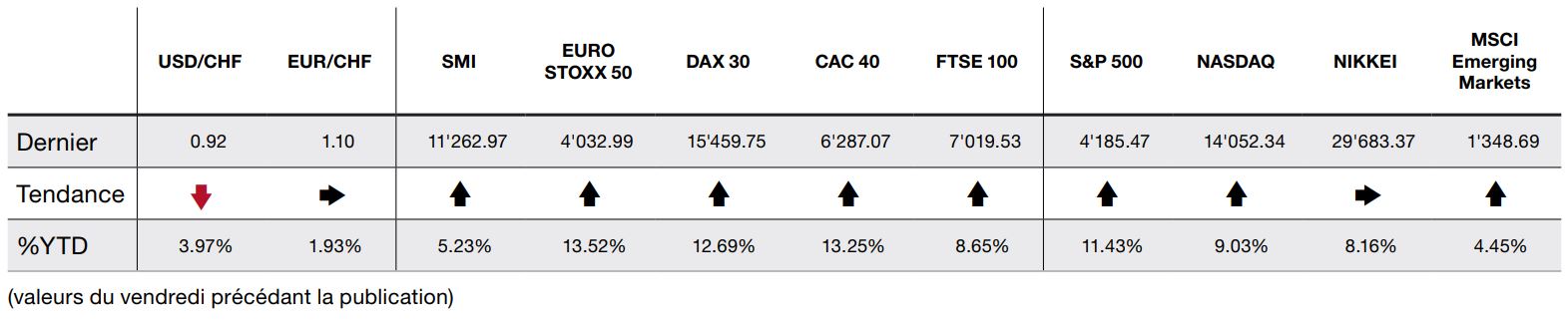

Les nouvelles données économiques ont provoqué une baisse du rendement des obligations du Trésor américain.

La semaine dernière s’est conclue par une poursuite de la hausse des indices boursiers. La vaccination de masse se poursuit à plein rythme, même dans le Vieux Continent. Le billet vert a perdu de l’élan, l’euro remontant à 1,20, vu l’humeur optimiste des opérateurs et l’attitude relax de la Fed concernant la hausse des taux.

Etrangement, les nouvelles données économiques, en moyenne mieux que prévu, ont provoqué depuis mi-avril une baisse du rendement des obligations du Trésor américain, à 1,58% pour l’emprunt à dix ans. Les signaux de croissance, comme en particulier le bel élan de la consommation, sont positifs. Les investisseurs se préoccupent moins du danger de l’inflation, commençant à croire, à force qu’il l’a répété, l’assertion de J. Powell que l’augmentation des prix sera temporaire et due à la reprise de l’activité. Il reste que l’on opère dans des conditions sans précédent et dans un équilibre par conséquent fragile. On peut passer de l’euphorie à la détresse en un rien de temps, les gyrations sectorielles ou de style sur les marchés boursiers en témoignent. Ainsi, les principaux indices actions progressent mais on zigzague pratiquement au jour le jour entre valeur et croissance, réouverture et fermeture.

Le secteur automobile européen a été poussé par la hausse des immatriculations de voitures neuves qui ont progressé de 87% en mars, un effet rebond par rapport au creux de mars 2020, et de 3,2% au premier trimestre 2021 avec 2,6 millions d’unités. Les ventes de Volkswagen ont bondi de 53% en mars et les résultats de Daimler étaient un quart plus plantureux que prévu, à 5,75 milliards d’euros. L’effet prix ajouté à la pénurie s’est conjugué à la poussée de la demande chinoise. Les constructeurs ont investi massivement dans l’électrification et l’autonomie, et les menaces liées à la mutation du secteur pourraient fort bien se transformer en opportunités.

La hausse du PIB chinois (+18%) a favorisé une confiance générale dans la croissance économique. Il y a bien sûr un effet d’optique dû aux chiffres déprimés de l’an passé. Mais cette forte récupération est inégalée, même si la bourse chinoise est en ce moment freinée par la Banque populaire de Chine, qui veut empêcher la formation d’une bulle spéculative. Au Japon, les exportations sont ressorties à +16,1% en mars, sur base annuelle. C’est la plus forte hausse depuis novembre 2017. Les importations ont progressé de 5,7%. La production industrielle de février est ressortie à -1,3% mais ce repli est moindre qu’estimé.

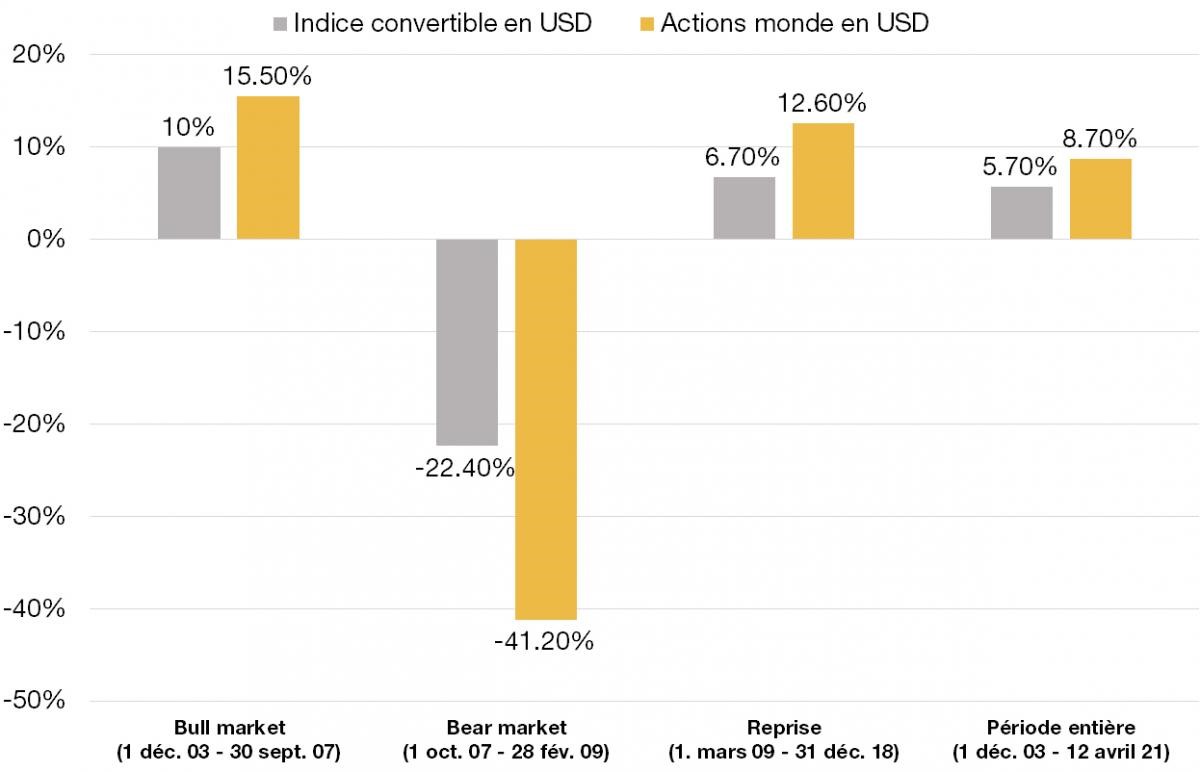

Le marché des obligations convertibles est en forte croissance depuis l’apparition du COVID-19, qui semble avoir été un déclencheur d’intérêt fortement marqué pour cette classe d’actifs alors qu’elle stagnait depuis 5 ans en termes de taille du marché mondial.

La baisse des taux d’intérêt a contribué à réduire les coûts de refinancement des sociétés, qui en ont profité pour émettre une plus grande quantité d’obligations convertibles, notamment aux Etats-Unis.

La composante actions, couplée au coupon et au remboursement de l’obligation, fait que le profil de cet actif reste très intéressant dans divers régimes de marché. Ainsi la performance historique reste positive lors d’un rebond du marché d’actions et de hausse des taux d’intérêt dans un scénario de croissance et d’inflation modérée.

Le crédit des entreprises semble également être légèrement moins cher à travers une obligation convertible plutôt qu’une obligation directe tout en conservant une composante de conversion en capital-actions si le titre performe bien.

Les obligations convertibles présentent des baisses mieux maitrisées, une protection contre les corrections boursières et une performance sur le long-terme positive avec moins de volatilité que les actions.