Nous sommes dans un contexte où la plupart des banques centrales laissent filer l’inflation temporairement au-delà de leur cible.

L’inquiétude concernant un retour de l’inflation et par conséquent une remontée des taux d’intérêt par la Fed secoue les marchés. Certes, l’amélioration de l’économie grâce à l’accélération de la vaccination et au plan de stimulation budgétaire Biden laisse présager des choix difficiles en matière de politique monétaire. Mais J. Powell a clairement dit que la Fed ne changera pas de cap de sitôt! Plus d’un Américain sur dix est désormais entièrement vacciné contre le COVID-19, les chèques de 1'400 dollars ont commencé à être envoyés, et le printemps est là.

A l’issue de sa réunion de politique monétaire, la Fed a annoncé mercredi s’attendre à une nette accélération de la croissance et de l’inflation cette année aux Etats-Unis. Elle a également revu sa prévision de PIB à 6,5% aux Etats-Unis, la meilleure performance enregistrée depuis 1984, et un recul du taux de chômage à 4,5%.

Les débats sur l’inflation prennent de l’ampleur. D’ailleurs, sur Google, le mot «inflation» est recherché aussi souvent qu’en 2008. Dans les sondages d’opinion, c’est en fait la tranche d’âge des seniors, pas les jeunes, qui attend son retour marqué. Si on observe les indicateurs économiques, le rapport de l’Université du Michigan voit cette dernière à 2,7% contre 2,3% il y a un an. L’indicateur de l’activité manufacturière de Philadelphie de mars s’est hissé à 51,8 points contre 23,1 points en février, à son plus haut niveau en 50 ans. Les coûts de production ont rapidement augmenté et le marché s’inquiète de savoir si cela est vraiment temporaire.

La Fed entend éviter une réaction prématurée et exagérée à une remontée de l’inflation, qui serait due à un effet de base qui s’estompera graduellement. La Banque d’Angleterre adopte la même approche et garde sa politique accommodante. Nous sommes dans un contexte où la plupart des banques centrales laissent filer l’inflation temporairement au-delà de leur cible. Mais toutes ne sont pas au même régime. Au Brésil et en Turquie on resserre la vis et la Banque du Japon augmente légèrement la marge de fluctuation des taux long et diminue ses achats d’ETF.

Ces événements ont perturbé les marchés obligataires et ont poussé notamment les investisseurs à vendre les bons du Trésor américains. Jeudi dernier, le rendement du 10 ans a dépassé 1,70% pour la première fois depuis janvier 2020. Les craintes que la Fed ne perde le contrôle de la courbe des taux pénalisent les valeurs technologiques et les valeurs de croissance, qui sont actuellement fortement valorisées par rapport à leurs bénéfices futurs. Le Nasdaq100 a perdu tous ses gains de la semaine dernière et est revenu sous le 13’000 points. Le Dow Jones lui est moins chahuté profitant de la hausse des bancaires qui, elles, se réjouissent de la remontée des taux. Tout comme l’Europe qui grâce à sa composition plus cyclique, continue de bien se comporter et profite de cet effet de rattrapage.

Le secteur automobile européen a enregistré un rally, profitant de la rotation sectorielle vers les valeurs cycliques, de l’intérêt montant pour les véhicules électriques et de l’ambition des constructeurs dans ce domaine. En effet, les voitures européennes présentent une valorisation boursière avantageuse, avec des multiples faibles comparés au leader de l’industrie de la voiture électrique comme Tesla. Le secteur attire les investisseurs qui y voient une opportunité d’investir dans les futurs leaders de la voiture électrique à meilleur marché. L’indice Stoxx600 autos est monté de 22% YTD et de 140% depuis les plus bas de mars dernier.

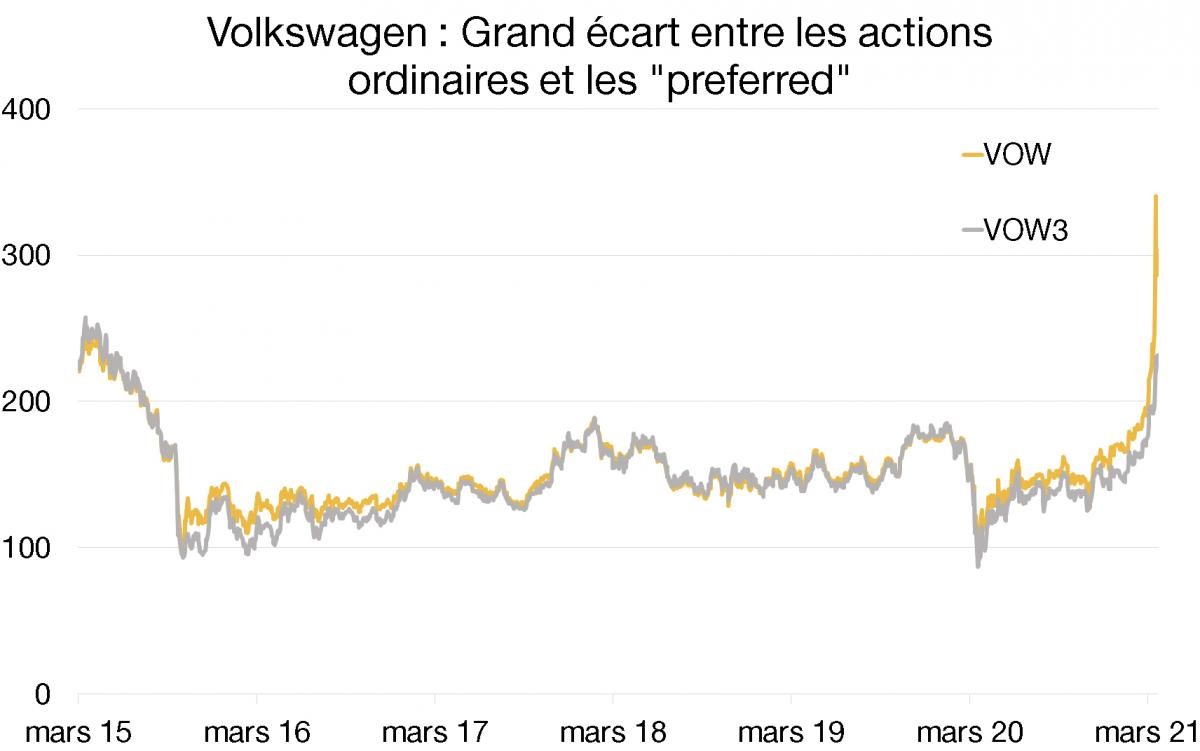

Le plus grand gagnant de cette euphorie est Volkswagen. Le plus grand constructeur automobile européen s’est vu pousser des ailes cette semaine à la suite de l’annonce de la construction de 6 usines de batteries et d’infrastructure de chargement de batteries pour répondre à l’essor de voitures électriques et a pour projet de surpasser Tesla dans le domaine d’ici 2025. Ces divulgations ont eu pour effet de propulser Volkswagen au sommet du DAX pour la première fois depuis 2015, avant que sa réputation ne soit entachée des suites du scandale de triche sur les émissions de CO2 et entraîné le titre dans une chute dont il n’a jamais su rebondir, jusqu’à aujourd’hui.

Dans ce rebond il est intéressant de constater que les actions ordinaires (VOW), peu négociées, ont plus bénéficié de cet élan que les «preferred» (VOW3), affichant un premium de 40%.