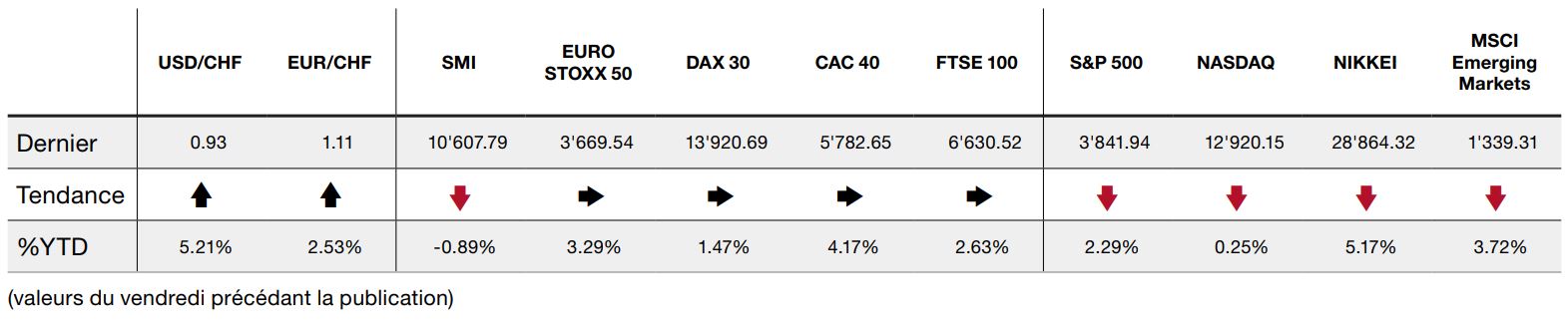

Le discours de Powell n’a pas rassuré les marchés qui craignent toujours une éventuelle flambée de l’inflation. Le Sénat a finalement validé le plan de relance de 1'900 milliards.

La semaine passée s’est achevée sur un ton mitigé avec des performances de classes d’actifs disparates. Le Nasdaq a rendu 10% depuis ses plus hauts de début d’année et revient pratiquement à l’équilibre en termes de performance sur 2021. Malgré cette correction l’indice vedette des valeurs technologiques reste en hausse de 45% depuis le début 2020. Celle-ci va de pair avec l’élément qui continu de capter l’essentiel de l’intérêt et des préoccupations du marché: les taux d’intérêt à long terme aux Etats-Unis.

En effet, ces derniers poursuivent leur ascension et franchissent la barre des 1,5%. Au-delà du niveau absolu des taux, qui restent en comparaison historique plutôt bas, c’est la rapidité de cette remontée qui préoccupe les investisseurs. Le discours très attendu du président de la banque centrale américaine (Fed) Jérôme Powell, la semaine dernière, n’a pas réussi à rassurer les marchés toujours préoccupés par les risques, pourtant encore invisibles, d’une flambée de l’inflation. Bien que les perspectives de croissance s’améliorent quelque peu avec la plus grande visibilité que les vaccins offrent sur la sortie de la pandémie, le président de la Fed n’anticipe pas de poussée indésirable de l’inflation à ce stade.

Du côté de l’emploi américain, pas de pression inflationniste en vue. Même si les chiffres publiés vendredi étaient légèrement mieux qu’attendu, on notera la faible participation au marché de l’emploi et un taux de chômage qui reste dans la zone de 6,2% à 6,3%. Dans nos économies développées, dominées par les services, les salaires sont le principal facteur de coûts. A ce stade, et au vu de l’environnement économique fragile, la pression à la hausse sur les salaires reste inexistante.

Le Sénat a finalement approuvé le plan de relance de 1'900 milliards de dollars, il ne reste donc plus que le passage du dossier devant la chambre des représentants qui ne devrait être qu’une formalité puisque cette dernière est contrôlée par les démocrates.

Du côté de la Chine, le parti communiste a ouvert sa réunion annuelle très suivie puisqu’elle coïncide avec le plan quinquennal couvrant la période de 2021 à 2025. Les grandes lignes sont claires: stimulation de la recherche dans les domaines des puces et de l’intelligence artificielle, établissement d’un plan technologique pour concurrencer les Etats-Unis en termes d’influence mondiale, augmentation des dépenses militaires à 6,8% du PIB et amélioration du bien-être de la population par des programmes visant à la rénovation des logements, l’amélioration des services publics et du système de soin ainsi que la réforme des hôpitaux. Il ne fait plus aucun doute aujourd’hui que la Chine devient de plus en plus importante, voire dominante, dans certains secteurs clés d’avenir et qu’elle s’est dotée d’une vraie stratégie à long terme en la matière.

En ce mois de mars, nos deux pharmas suisses payent leur dividende. Novartis a versé 3,75% la semaine passée et Roche versera 3,05% en date du 18 mars.

Au-delà de l’attractivité des dividendes, le secteur pharma est aujourd’hui évalué très raisonnablement en comparaison du marché global. Ceci est tout particulièrement frappant aux Etats-Unis où le secteur se traite à des valorisations de 15,5 fois les bénéfices contre plus de 21 fois, en moyenne, sur l’indice SP500.

En Europe, les valorisations sont à peu près identiques bien que ce soit le marché dans son ensemble qui affiche une évaluation plus conservatrice (env. 16,5 fois les bénéfices).

Les grands titres de la pharma mondiale sont généralement des valeurs de qualité avec une bonne visibilité sur les bénéfices et de solides bilans. Le niveau de leurs dividendes, en comparaison du niveau des taux d’intérêt actuels, ne fait que renforcer leur attractivité.

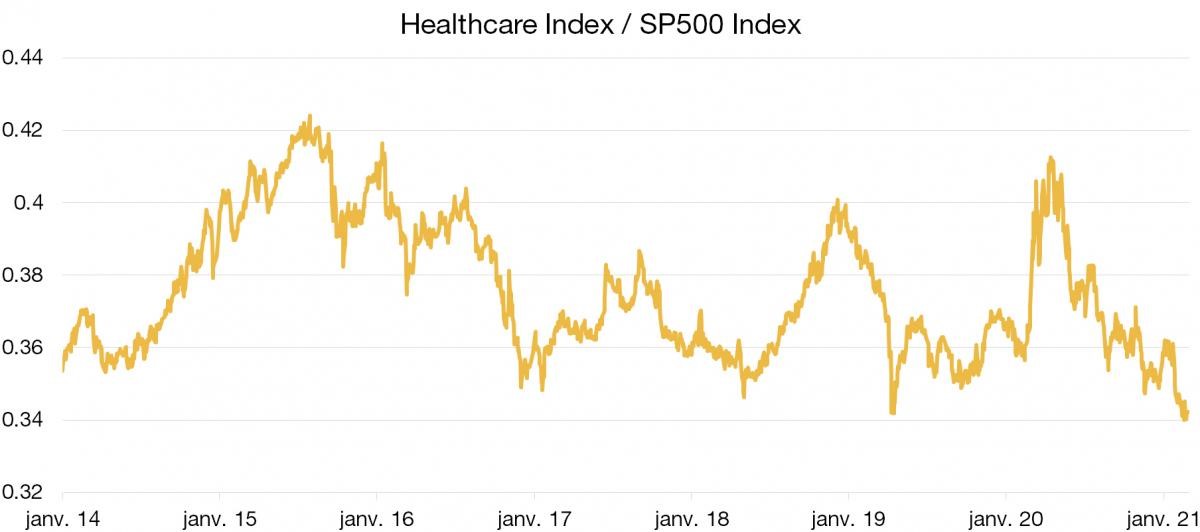

Techniquement, aux Etats-Unis la situation du secteur est tout particulièrement intéressante. En effet (cf graphique ci-dessous), en relatif du marché l’indice des pharmas est de retour sur les plus bas des 6 dernières années sur un niveau qui, historiquement, a servi de support. Un rebond, et donc une surperformance relative des pharmas à partir des niveaux actuels, est probable. A surveiller de près.