Craintes d’une pression inflationniste susceptible de perturber la reprise économique naissante et de modifier les politiques monétaires.

Toute l’attention se porte sur le changement de direction du vent sur les marchés obligataires. Les indices boursiers, pour la plupart stables à légèrement négatifs sur la semaine écoulée, ont par conséquent vu comme protagonistes les titres cycliques, notamment liés aux matières premières, et les valeurs bancaires.

La hausse globale des rendements (taux des bons du Trésor américain à dix ans à 1,38%, Bund allemand à dix ans -0,3%) est alimentée par les craintes d’une pression inflationniste susceptible de perturber la reprise économique naissante et de modifier les politiques monétaires. Un tour moins accommodant de la part des banques centrales viendrait alors couper la liquidité disponible. Ceci a conduit les investisseurs à revoir leur portefeuille. Ils ont adopté une attitude plus prudente vis-à-vis des actions des secteurs à valorisation élevée comme la technologie. L’or, qui ne porte pas de taux d’intérêt, a aussi été délaissé tandis que le cuivre prenait les devants de la scène, au plus haut sur 12 ans, conduit par les attentes de rebond conjoncturel et un cycle d’énergie propre.

Craintes d’une pression inflationniste susceptible de perturber la reprise économique naissante et de modifier les politiques monétaires.

Il parait prématuré de se préoccuper de la remontée des taux longs et de la performance des classes d’actifs qui bénéficient des taux bas. Cette remontée signe un retour à la normalité soutenu par les campagnes de vaccination de masse. Les inquiétudes qui se diffusent chez nombre d’économistes sont peu justifiées, même si le vaste plan de stimulation budgétaire proposé aux Etats-Unis (1’900 milliards de dollars) pour raviver l’économie se réalisait. Avec un taux de chômage élevé, il est peu probable qu’une pression salariale généralisée émerge. Les minutes de la Fed relatives à la dernière réunion du FOMC ont d’ailleurs mis en évidence que l’économie est encore loin de ses objectifs de long terme.

Avec un taux de chômage élevé, il est peu probable qu’une pression salariale généralisée émerge.

Les statistiques économiques publiées étaient assez encourageantes. En Europe, l’indice manufacturier PMI s’est établi à 57,7 en février contre 54,8 le mois précédent. Aux Etats-Unis, les ventes au détail ont créé la surprise, en hausse de 5,3% en janvier alors qu’on attendait +0,8%. L’arrivée des derniers chèques de 600 dollars et l’accélération de la distribution des vaccins a porté les consommateurs à délier les cordons de leur bourse. La dépense s’est accélérée pour les catégories de biens non durables comme par exemple l’équipement sportif (+8%). Ceci augure d’une bonne progression du PIB au premier trimestre (+4,1% attendu). L’indice des prix à la production américain a augmenté de 1,2% au mois de janvier, nettement au-dessus des attentes de +0,2%. Mais cette direction haussière semble largement répondre à la flambée du cours du pétrole. D’autres mesures historiquement fiables, comme les anticipations d’inflation des prix à la consommation dans les sondages d’opinion, restent faibles.

La reprise de l’économie a commencé au printemps dernier, celle des profits, fortement impactés par les fermetures d’activités liées au COVID, a débuté au quatrième trimestre 2020. La saison des résultats est pratiquement terminée aux Etats-Unis et, c’est impressionnant, une vaste majorité de compagnies ont nettement battu les attentes des analystes. Elles se sont généralement montrées optimistes dans leurs prévisions pour le premier trimestre. Il faut dire que l’environnement incertain avait poussé à des projections prudentes, ce qui explique aussi les surprises positives.

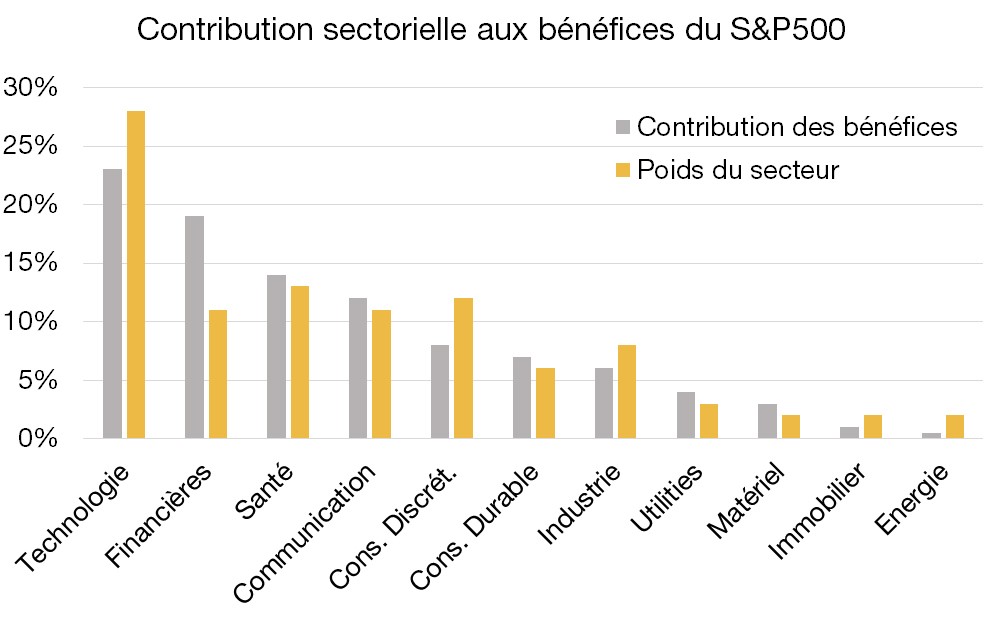

La plupart des secteurs ont contribué aux bonnes surprises, les profits dépassant en moyenne les attentes de 19%. Les méga capitalisations de la technologie comme Amazon, Apple ou Microsoft ont apporté une forte contribution aux bénéfices de l’indice S&P500, grâce à la forte demande pour leurs produits ou services de stockage de données pendant la crise. Pour le secteur financier, soit environ 10% de l’indice S&P500, la contribution a été de 20%. Les grandes banques ont généralement vu moins de défaut sur les crédits qu’anticipé, permettant une nette diminution des réserves et charges. Par ailleurs, les revenus du négoce de titres se sont envolés. Le secteur de la pharma a été pratiquement immune à la crise du COVID-19. Sa croissance bénéficiaire a été de 15% au quatrième trimestre et il a aussi battu les attentes, même si c’était d’un modeste 7%. Les valeurs de consommation et les industrielles ont par contre plus souffert des mesures de confinement et moins participé en termes de bénéfices que leur poids dans l’indice.

La tendance haussière des chiffres d’affaires et des résultats devrait se poursuivre avec celle de la conjoncture. Il se produit actuellement une rotation des prévisions bénéficiaires des analystes en faveur des valeurs les plus exposées au cycle économique comme l’énergie, les financières et les matières premières.