La distribution de dividendes et les programmes de rachats d’action reprennent dès le 30 juin aux Etats-Unis.

Les indices boursiers ont enregistré de nouveaux records. Aux Etats-Unis, les actions ont été portées par le ton «dovish» de Jerome Powell, l’accord bipartite annoncé pour la dépense destinée à l’infrastructure et les excellents résultats obtenus par les banques lors du stress test annuel. En cas de récession mondiale sévère, touchant fortement l’immobilier commercial, la dette des entreprises et l’emploi, le coussin de capital des institutions serait en effet près du double du minimum requis. La distribution de dividendes et les programmes de rachats d’action pourront ainsi reprendre dès le 30 juin. En Europe, la progression des indices a été modeste, les investisseurs se montrant plus prudents. La diffusion de nouvelles variantes du Coronavirus, comme la prénommée Delta, a constitué un frein. Au niveau sectoriel, on a observé une belle progression des titres des matières premières, les pétrolières étant soutenues par la hausse de plus de 3% du cours du baril.

Le président de la Fed, Jerome Powell a rappelé, lors de son discours au Congrès sur l’état de l’économie américaine, que les autorités allaient faire preuve de patience avant de retirer leur politique monétaire ultra-accommodante. Ceci a ravivé l’optimisme. L’inflation provient de quelques catégories d’activités affectées par la réouverture et les entreprises qui éprouvent des difficultés à embaucher devraient plus facilement trouver des employés durant le reste de cette année. Les créations d’emplois du mois de mai, qui seront publiées ce vendredi, sont estimées à +700’000. La moyenne depuis début 2021 est de 535’000. A ce rythme, on retournerait au niveau pré-pandémie seulement à l’automne 2022, ce qui plaide pour garder les taux d’intérêt bas.

Les investisseurs ont salué l’annonce par le président Joe Biden d’un accord bipartite, avec un groupe de dix sénateurs républicains et démocrates, pour un plan d’infrastructure portant sur 1’000 milliards de dollars sur 5 ans, dont 579 milliards de dollars d’investissements effectifs en plus. Une large part de la dépense irait aux transports, avec une modernisation du réseau routier, des ponts et des aéroports, et au développement de l’infrastructure électrique et des télécommunications à haut débit. Ceci apporterait une légère impulsion à la croissance du PIB, avec de nouveaux revenus pour les entreprises de construction et manufacturières. L’adoption au Sénat n’est pas assurée, les démocrates veulent notamment qu’un plan séparé visant à développer l’infrastructure sociale soit examiné, comme la santé et l’éducation. Son financement, encore flou, constitue probablement le plus grand obstacle. On a parlé de réduire les impôts impayés, en pourchassant les fraudeurs et d’utiliser une partie des fonds débloqués pour la pandémie. A ce stade, les grandes lignes rouges de chacun des partis, telles une hausse des impôts des entreprises et des taxes à la classe moyenne, n’ont pas été évoquées.

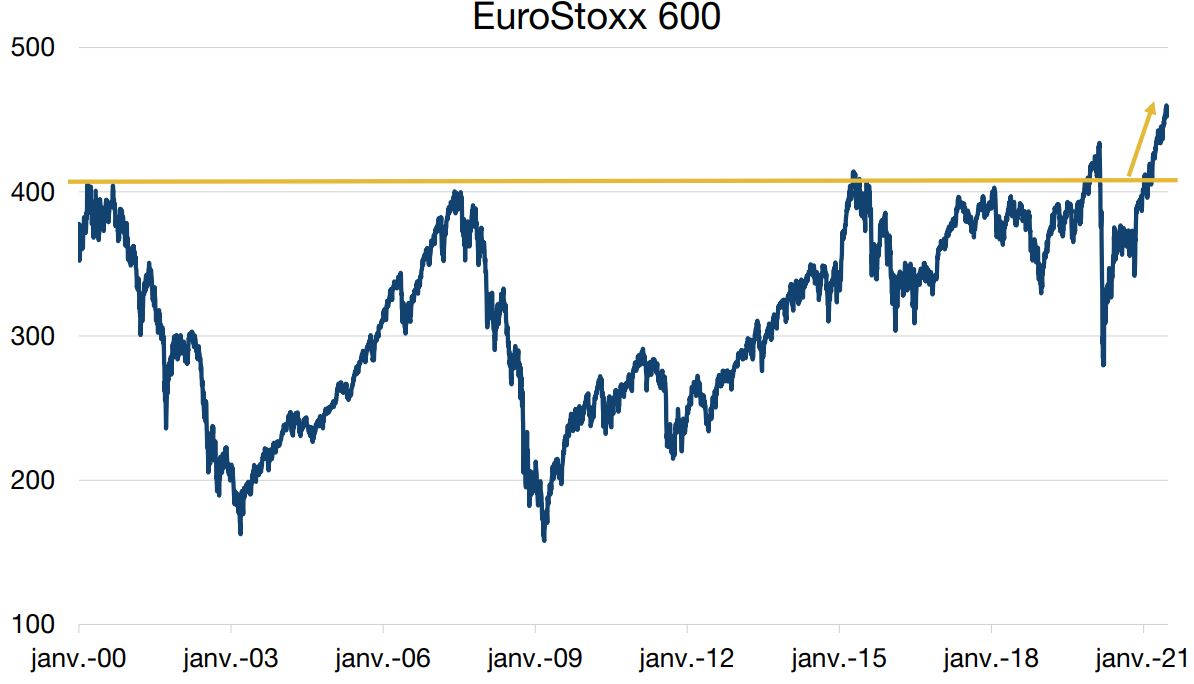

L’EuroStoxx 600 n’arrête pas son ascension (+16,7% en total return) et atteint des sommets plus vus depuis 2002. Outre les effets de rattrapage liés à la réouverture et la reprise économique dans le Vieux Continent, le plan de relance européen NextGeneration EU, qui pourrait atteindre 750 milliards d’euros et qui va prochainement être déployé avec des versements partiels aux Etats dès ce mois de juillet, va donner encore un peu d’élan au marché boursier européen.

Les banques, les fabricants de véhicules électriques et le secteur de l’industrie ont été parmi les plus grands gagnants, tandis qu’un certain nombre de «valeurs covid» sont passées de mode. Evolution AB, opérateur de casinos en ligne, Porsche et Banco de Sabadell figurent parmi les meilleurs titres de l’indice EuroStoxx 600 de cette année, tandis que les gagnants de la pandémie tels que Just Eat et TeamViewer ont vu un renversement de leur surperformance de 2020.

Ces mouvements reflètent le changement de comportement des investisseurs qui ont baissé leurs défenses de 2020 et ont développé un certain appétit pour le risque. Les secteurs qui bénéficient de la reprise économique post-pandémique, tels que les banques, l’automobile et la construction, ont ouvert la voie, tandis que les services publics sont le seul secteur européen en baisse.

Les actions «values», poussées par la dynamique de l’activité économique européenne, devraient continuer à surperformer. La BCE n’est pas encore prête à lever ses taux, ni ses achats d’actifs et le plan d’aide, qui contrairement au stimulus américain n’est pas procyclique, mais a pour but de moderniser l’Europe, constituent des arguments supplémentaires pour les actions européennes.