Aux Etats-Unis, la confiance des PME rebondit plus qu’attendu en juin (de 99,6 à 102,5) et les ventes de détail progressent de 0,6% sur un mois en juin.

Economie

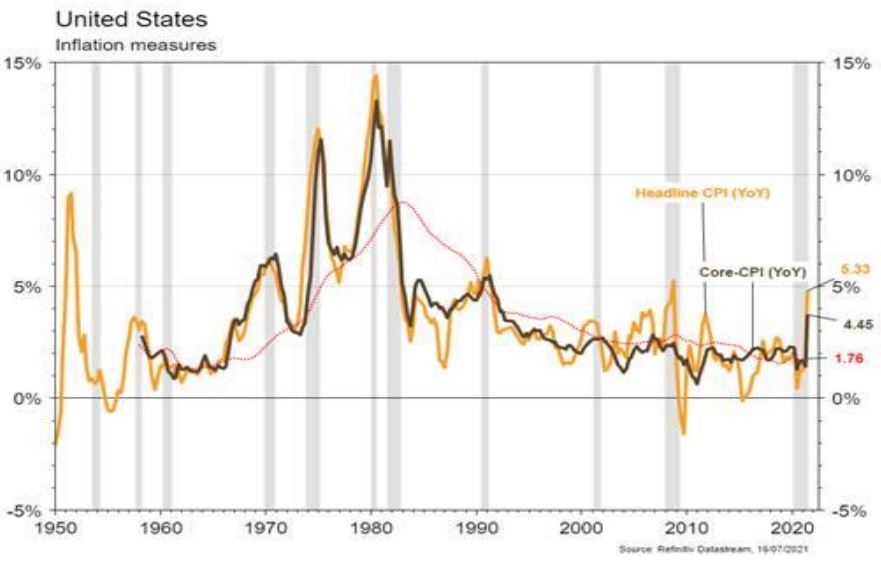

Les statistiques publiées aux US confirment la vigueur de l’activité et une certaine tension sur l’inflation: les prix à la consommation ont encore surpris à la hausse (+0,9% m/m, +5,4% a/a), comme ceux à la production (+7,3% a/a). La confiance des PME (NFIB index) rebondit plus qu’attendu en juin (de 99,6 à 102,5) et les ventes de détail progressent de 0,6% m/m en juin. La confiance des ménages a quelque peu déçu en reculant de 85,5 à 80,8 en juillet et la production industrielle n’est en hausse que de 0,4% m/m. En zone euro, la production industrielle de mai ressort inférieure aux attentes (-1% m/m; +20,5% a/a). Enfin en Chine, les ventes de détail (+12,1% a/a), la production industrielle (+8,3% a/a), les investissements (+12,6% a/a) ont dépassé les attentes en juin. Le PIB du T2 (+1,3% t/t) est en ligne.

Climat

L’UE a présenté son plan «Fit for 55», pour -55% d’émissions de CO2 en 2030 vs 1990. L’accent est mis sur l’électrification des véhicules, l’efficacité énergétique, la part de renouvelables dans la production électrique. Le système ETS (droits d’émissions) sera étendu aux transports maritimes et routiers et au chauffage. Une taxe CO2 à l’importation pourrait être instaurée dans les secteurs européens déjà concernés: acier, aluminium, ciment, engrais et électricité.

Obligations

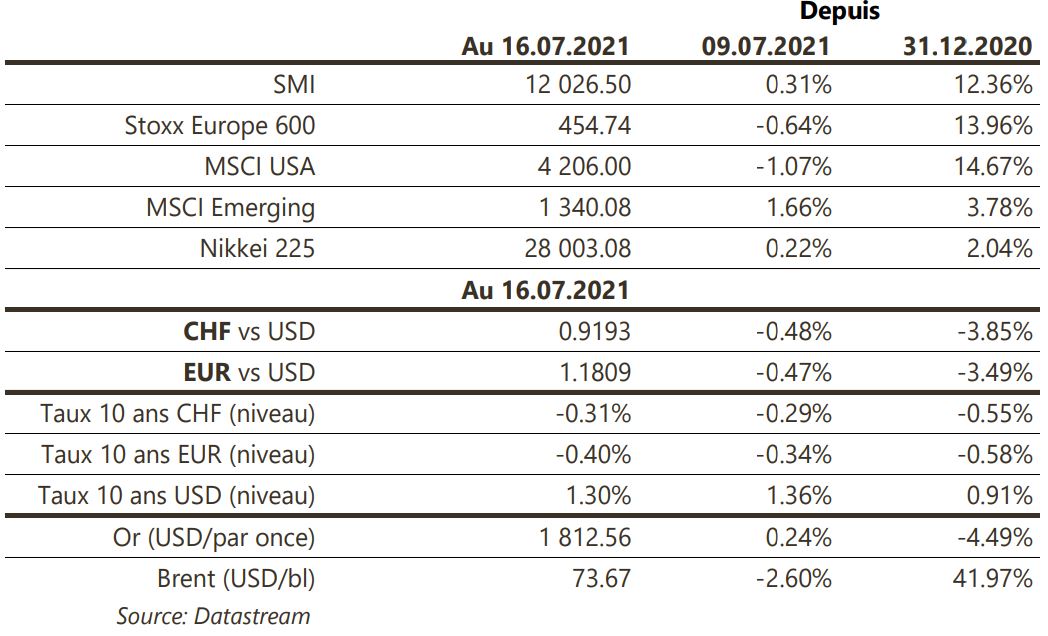

La courbe de taux US a poursuivi son aplatissement et le 10 ans termine la semaine en baisse de 7pb à 1,29%. Ce dernier a atteint 1,41% après une nouvelle hausse massive de l’indice des prix à la consommation (0,9% sur 1 mois), avant de baisser jeudi et vendredi dans un contexte de craintes liées aux impacts du variant delta sur la croissance mondiale. Sur le crédit, les spreads se sont écartés sur toutes les catégories et notamment sur le High Yield Américain (+13pb). En Europe, le segment hybride est le meilleur performeur pour la seconde semaine consécutive (+0,32%).

Sentiment des traders

Bourse

Une fin de semaine en baisse et le doute s’installe, ce matin les indices continuent leur mouvement de vendredi et perdent plus de 1% en moyenne. Les publications trimestrielles continuent cette semaine (SGS, PM, Halliburton, UBS, SAP, Coca…) et du côté macro, on aura les PMI (EU et US) et des statistiques immobilières aux USA. La correction pourrait durer quelques jours.

Devises

La résurgence des cas de COVID-19 en Europe et les craintes de nouveaux lockdowns font chuter sur l’€ et la £: €/$ 1,1785 et £/$ 1,3720, une cassure du support €/$ 1,1770 entrainerait un mouvement en direction de €/$ 1,1705. Notre CHF reste ferme €/CHF 1,0845. L’oz d’or est à 1’804 $/oz. Nos fourchettes €/$ 1,1705–1,1850, $/CHF 0,9100-0,9250, £/USD 1,3700–1,3900.

Marchés

Les craintes sur la cadence de reprise et le discours de J. Powell ont, malgré les chiffres d’inflation, enfoncé les taux souverains. Les obligations souveraines progressent de 0,5-0,6% alors que les actions européennes (-0,6%) et américaines (-1,0%) reculent, contrairement aux commodités (hors cuivre) et aux actions émergentes. Le recul de 2,7% du Brent devrait se prolonger après l’accord Opep+ de hausse de production ce week-end. À suivre cette semaine: confiance des promoteurs immobiliers (NAHB index), permis de construire et mises en chantier, indicateurs avancés (Fed de Chicago et Kansas City), PMI manufacturier et des services attendus stables aux États-Unis; réunion de la BCE, confiance des ménages, PMI manufacturier et des services dans la zone euro; taux de financement en Chine.

Marché suisse

A suivre cette semaine: commerce extérieur et exportations horlogères juin et T2 (AFD). Sinon, les sociétés suivantes publieront des chiffres/résultats: SGS, SFS, Kühne+Nagel, UBS, Medacta, EFG International, Georg Fischer, Julius Bär, Novartis, Valora, Temenos, Sika, Sulzer, Givaudan, V-Zug, ABB, Belimo, Cembra, Leonteq, Roche, Schindler et Lonza.

Actions

ASML (Satellite) va publier les résultats du T2 ce mercredi. Le titre a déjà gagné +43% depuis le début de l’année, ce trimestre ne sera probablement pas un fort catalyseur pour stimuler l’action malgré la solide prise de commandes pour 2021.

EXPERIAN (Core Holding): la société affiche un solide T1 avec une croissance organique à +22% a/a. Experian prévoit désormais une croissance organique du chiffre d’affaires entre +9-11% pour son année fiscale 2022 (vs +7-9%) avec une «forte» expansion de la marge EBIT.

ROCHE (Core Holding): profil de sécurité rassurant d’Hemlibra à long terme chez les patients atteints d’hémophilie A avec inhibiteurs (pas de nouveaux cas d’événement thrombotique ou de microangiopathie thrombotique) pour une efficacité confirmée (82.6% des patients n’ont eu aucun saignement nécessitant un traitement). Ce profil soutient un potentiel de ventes de CHF 5mia à horizon 5 ans (vs CHF 2mia en 2020).

TSMC (Satellite): Le chiffre d’affaires du T2 a augmenté de +28% pour atteindre un chiffre record de $13.29mia. Pour le T3, TSMC prévoit des revenus entre $14.6-14.9mia. La société a également annoncé son intention de construire de nouvelles usines aux USA et au Japon.

UNILEVER (Core Holding) publiera jeudi ses résultats T2/S1 2021. On pourrait avoir une bonne surprise sur une accélération plus soutenue de la croissance organique des ventes grâce au redressement des marchés US et émergents, à un meilleur mix produits et aux hausses de prix.