La tension sur le secteur immobilier se fait sentir dans toute la région asiatique. Octobre 2021 a enregistré la plus forte progression de l’inflation aux USA depuis les années 1990.

La semaine passée fut relativement calme sur les marchés actions qui digèrent les fortes progressions du mois d’octobre. Les marchés émergents ont rebondi et, en particulier, le marché chinois tire son épingle du jeu et progresse de 3%. Cela sur fond de reprise du secteur immobilier après qu’Evergrande, le numéro deux de l’immobilier chinois, a réussi in extrémis à s’acquitter du payement d’intérêt sur son abyssale dette de 260 milliards d’euros.

En effet, le groupe est en grande difficulté et joue avec la montre sur chaque échéance de paiement, frôlant à chaque fois la faillite. Depuis des mois, le gouvernement chinois souhaite freiner la spéculation immobilière et le surendettement des sociétés actives dans le secteur. D’autres acteurs du secteur sont également sur la sellette. Le message du gouvernement est bien passé à n’en pas douter et Evergrande tente de réaliser une partie de ses actifs en vendant ses participations afin d’honorer ses engagements.

La tension sur le secteur immobilier se fait toutefois sentir dans toute la région asiatique. L’indice des obligations à haut rendement en Asie a plongé de 30% depuis début juin, signe du stress. La potentielle faillite d’Evergrande pourrait avoir comme conséquence d’affecter la croissance chinoise. Le paiement in extremis d’Evergrande, couplé à une publication officielle dans la presse annonçant un assouplissement des conditions d’obtention de prêts bancaires pour les entreprises immobilières, a quelque peu calmé le jeu et le crédit en Asie s’est repris vendredi.

L’inflation et son impact potentiel sur les taux d’intérêt reste le sujet chaud du moment. Plusieurs éléments plaident en faveur d’une inflation un peu plus durable que prévu par les banquiers centraux. Aux Etats-Unis, les chiffres d’inflation du mois d’octobre faisaient état d’une forte accélération de cette dernière à 6,2% sur un an, la plus forte progression depuis les années 1990. Les salaires horaires aux Etats-Unis ont également bondi. Les chiffres d’inflation chinoise sont aussi sortis au-dessus des attentes pour octobre à 1,5% accompagnés des prix à la production à +13,5% et l’on assiste aujourd’hui à une flambée du prix des denrées alimentaires, après la forte poussée du prix des matières premières.

On notera que ces hausses accompagnent une reprise plus soutenue de la croissance et sont la conséquence d’un déséquilibre entre la demande en forte hausse et l’offre actuellement limitée par les goulets d’étranglement dans la chaîne d’approvisionnement. Les sociétés dans leur majorité sont en bien meilleure posture pour répercuter ces hausses de prix aux consommateurs dont le taux d’épargne est au plus haut. Les conditions cadres sont donc bien plus favorables et saines que ce que le spectre d’un retour de la stagflation des années 1970, avancé par certains, laisse entrevoir.

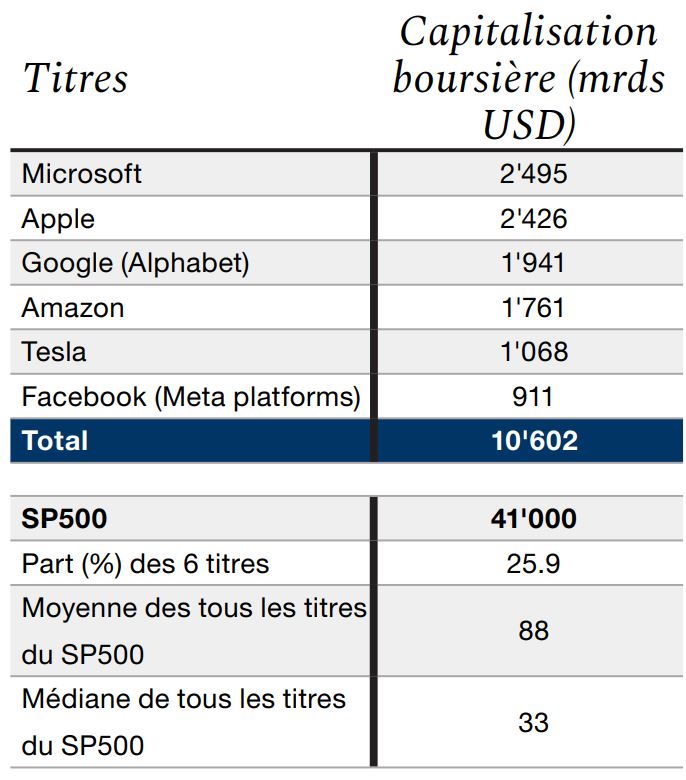

La semaine passée Google rejoignait brièvement Apple et Microsoft dans le club des valeurs dont la capitalisation boursière dépasse les 2’000 milliards de dollars. Aujourd’hui, la capitalisation boursière du marché américain représente les deux tiers de l’indice mondial de référence, le MSCI World.

Bien que contrairement à ce que son nom indique, le MSCI World ne tient pas compte des quelques 10% que représentent les pays émergents. La domination américaine reste écrasante. Cette prépondérance résulte cependant du poids d’un nombre relativement restreint de titres.

Les principales valeurs de la bourse américaine sont Microsoft, Apple, Google, Amazon, Tesla et Facebook. Elles représentent aujourd’hui, à elles seules, 25% de l’indice. Leur progression de cours fulgurante a conduit à une concentration historique de l’indice. Ces six titres, soit à peine plus de 1% des titres cotés sur le marché US, ont contribué à près de 40% de la hausse de l’indice sur les trois dernières années. Le plus «petit» d’entre eux, en termes de capitalisation (soit Facebook nouvellement appelé «Meta Platforms»), est aujourd’hui plus gros que Nestlé, Roche et Novartis réunis. Ces six sociétés affichent une capitalisation boursière cumulée de plus de 10’000 milliards de dollars.

Cette valeur est à mettre en regard de la taille médiane des sociétés cotée du SP500 qui n’est que de 33 milliards de dollars. Il convient donc désormais de tenir compte de cette domination écrasante de ces quelques titres dans une allocation. Cela car les mouvements, à la hausse comme à la baisse, de ces mastodontes auront dorénavant une influence prépondérante sur l’indice américain et par ricochet sur les indices mondiaux.