Dans la zone euro, la production industrielle remonte plus qu’attendu en juin.

Economie

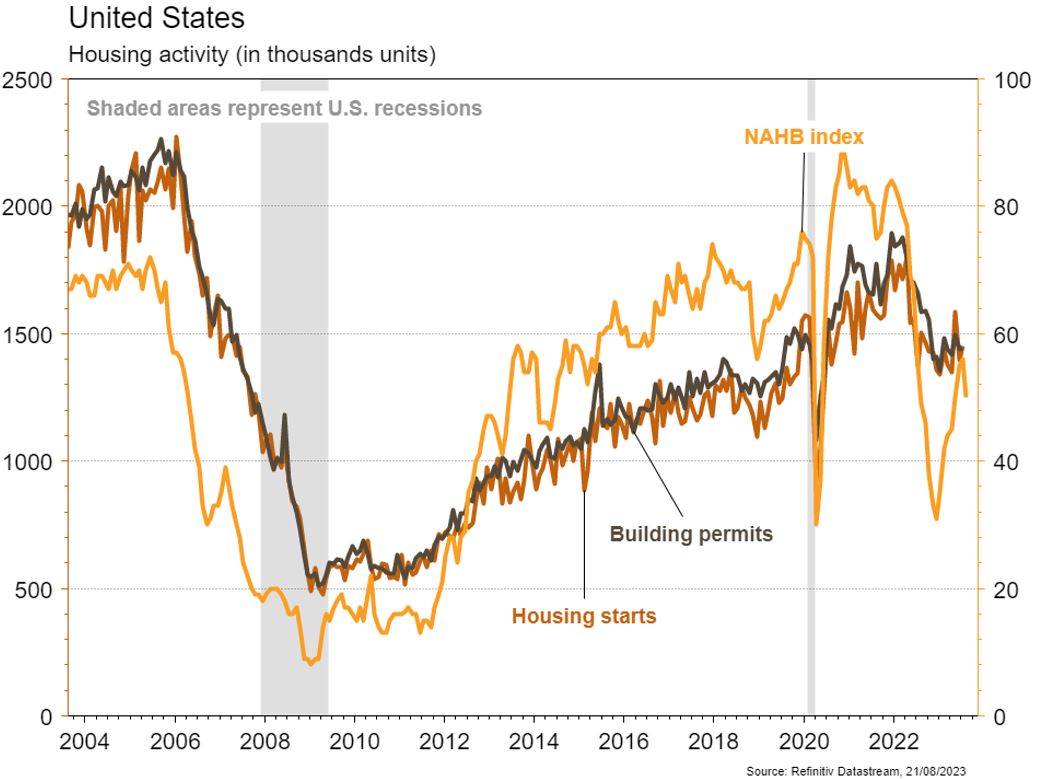

Aux États-Unis, les statistiques publiées sont contrastées. Parmi les bonnes surprises on notera la progression des ventes de détail de +0,7% m/m (vs +0,3% m/m attendu) en juillet, ainsi que la hausse plus forte qu’anticipé de la production industrielle (+1% m/m vs +0,3% m/m attendu). Le rebond de l’indice de la Fed de Philadelphie de -13,5 à +12 en août est contrebalancé par l’effondrement de l’Empire manufacturing de +1,1 à -19. La confiance des promoteurs immobiliers (NAHB) recule de 56 à 50 en août alors qu’une stabilisation était prévue. Dans la zone euro, la production industrielle remonte plus qu’attendu en juin (+0,5% m/m). Enfin, en Chine, l’accumulation des déceptions (ventes de détail: +2,5% a/a; investissements: +3,4% et production industrielle: +3,7% en juillet) pousse la PBoC à réduire son taux d’emprunt à 1 an mais moins qu’espéré.

Limites planétaires

Selon l’atlas «Aqueduct» publié par le World Resources Institute, la moitié de l’humanité (c. 4 milliards de personnes), est confrontée à un stress hydrique élevé au moins un mois par an. Les régions les plus touchées sont le Moyen-Orient et l’Afrique du Nord, où 83% de la population est exposée à un risque très élevé. L’étude conclut que 60% de l’agriculture mondiale irriguée est confrontée à un stress extrêmement élevé et estime que d’ici 2050, 31% du PIB mondial sera exposé à un stress élevé.

Obligations

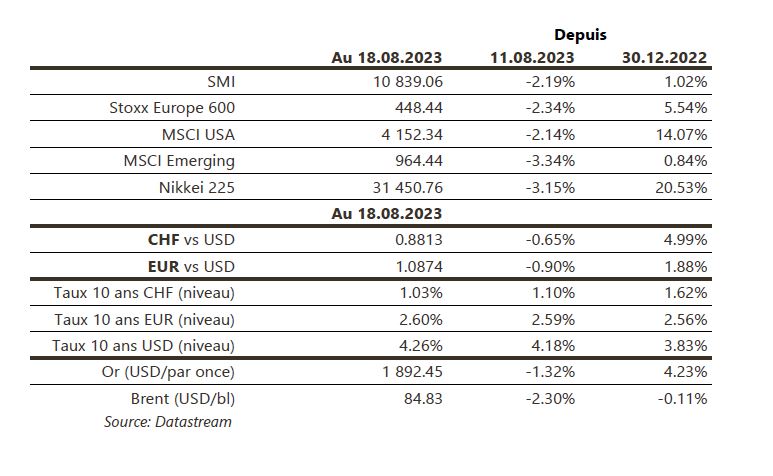

Aux US, les taux terminent en hausse pour la 5e semaine consécutive, le mouvement de «bear steepening» se poursuivant dans un contexte où le marché n’escompte plus de récession et un taux neutre plus élevé (2Y +5pb/10Y +10pb). Les taux EU ont évolué différemment sur la partie «core» avec les courbes Bund et OAT globalement inchangées, tandis que les taux périphériques se sont relevés (BTP 10Y +8pb). Les mouvements taux commencent à impacter la partie crédit avec des spreads en écartement sur le HY (EU&US +17pb) et l’IG (EU&US +3pb).

Sentiment des traders

Bourse

Après avoir enchainé une 3e semaine de baisse, le moral des investisseurs n’est pas au mieux pour attaquer la rentrée. Entre une Chine qui se fait attendre pour sortir de son chapeau un plan de relance digne de ce nom et la réunion des banquiers centraux à Jackson Hole, la frilosité devrait continuer à régner sur les marchés. Le rebond ne devrait donc pas être pour cette semaine à moins que les résultats de Nvidia publiés mercredi ne viennent redistribuer les cartes.

Devises

Le support EUR/USD (1,0912) a été franchi, dopé par des taux en hausse aux US. À la suite de ce mouvement, le dollar reste orienté à la hausse, EUR/USD 1,0880 et USD/CHF 0,8820 ce matin. Les cambistes seront très attentifs à la réunion des banquiers centraux qui se tiendra ce jeudi à Jackson Hole. Le GBP consolide à GBP/USD 1,2730 et GBP/CHF 1,1230. A noter la baisse de l’or de 30 USD à 1890 USD/oz.

Marchés

Dans l’attente du symposium des banquiers centraux cette semaine à Jackson Hole, les taux souverains à 10 ans restent légèrement haussiers (USD: ~+10pb; EUR: ~+2pb). Les inquiétudes sur le marché immobilier chinois alimentent l’incertitude sur la croissance et font reculer les actions (US: -2,1%; Europe: -2,3% et émergents: -3,3%) ainsi que les prix des matières premières (pétrole: -2,3%; cuivre: -0,5%). L’appréciation du dollar (dollar index: +0,5%) fait reculer l’or (-1,3%). À suivre cette semaine: PMI manufacturier et des services, commandes de biens durables et indicateurs économiques avancés des Feds de Richmond, Chicago et Kansas City aux États-Unis; PMI manufacturier et des services et confiance des ménages dans la zone euro.

Marché suisse

A suivre cette semaine: commerce extérieur & exportations horlogères juillet (OFDF), productivité du travail 2022 (OFS), compte économie publique 2022 (OFS) et baromètre de l’emploi T2 (OFS). Les sociétés suivantes publieront des résultats: Aluflexpack, Arbonia, Intershop, Orior, Sensirion, Autoneum, Peach Property, Alpiq, Evolva, Kudelski, SoftwareONE, SPS, Molecular Partners, Zug Estates, Vetropack et Cham Group.

Actions

ALCON (Satellite) a publié de nouveau de bons résultats pour le T2 et a relevé ses objectifs annuels, avec une croissance du CA attendue à 9-11% à taux de change constants et une marge opérationnelle à 19.5-20.5% (+180pb a/a). La société poursuit son redressement et est en bonne voie pour atteindre ses perspectives 2027 (CA de $12mia – vs $9.4mia en 2023 – et marge opérationnelle proche de 25%). Nous sommes à l’achat.

ALSTOM (Satellite): le ministère iraquien des transports a confirmé vendredi que le projet de métro de Bagdad, estimé à 2,5 milliards de dollars, était attribué à Alstom et Hyundaï. Alstom avait signé une lettre d’intention en 2020; sa part dans le total est inconnue à ce stade.

BAIDU (Satellite) publiera son T2 le 22.08.2023. Malgré les incertitudes macro qui pèsent sur la publicité et les activités cloud, nous nous attendons à une croissance à 2 chiffres sur ces segments. De plus, Baidu devrait également prendre les devants dans la standardisation des modèles d’IA en Chine.

COLOPLAST (Core Holdings): si les résultats T3 étaient mitigés, toujours impactés par l’inflation des coûts, la hausse des dépenses marketing et des changes, les objectifs 2023 sont néanmoins confirmés. L’amélioration de tendance observée dans les divisions Ostomy Care et Continence Care (69% du CA) est positive pour les prochains trimestres. Nous sommes à l’achat.