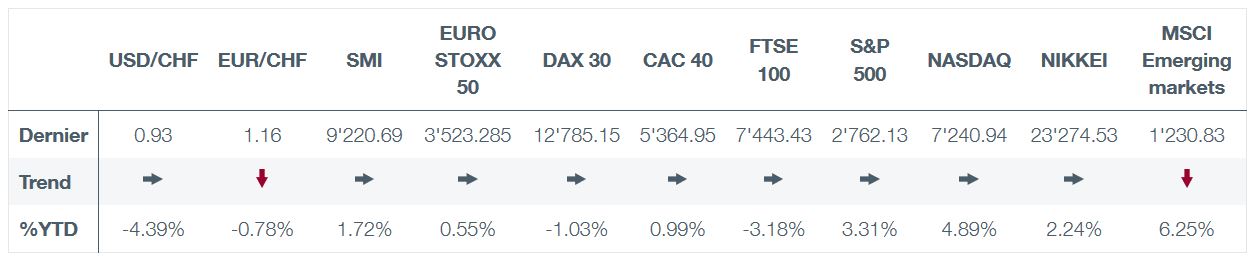

Actions ralenties par le rebond des rendements?

Les rendements obligataires sont remontés partout dans le monde. Ils ont récemment fait un grand bond, le rendement du Trésor à 10 ans s’inscrivant à 2,82%, en hausse de 79 points de base par rapport au creux de septembre dernier. Les marchés en Europe et en Asie présentent des tendances similaires.

La question que peuvent se poser les investisseurs est dans quelle mesure le marché boursier mondial va être découragé par ces rendements obligataires qui n’arrêtent pas d’augmenter. A priori, les rendements obligataires augmentent actuellement pour de «bonnes raisons». Les fondamentaux économiques en Amérique du Nord, en Europe et en Asie sont en effet plus robustes qu’ils ne l’ont été depuis des années et ces régions avancent enfin de manière synchronisée.

des bénéfices des entreprises constituent un vote de confiance

supplémentaire dans l’économie mondiale.

Les données sur les prix à la consommation indiquent que les pressions désinflationnistes ou déflationnistes qui ont saisi les économies pendant des durées très longues ont finalement cédé la place à un régime normal d’inflation. Aux Etats-Unis, l’inflation sous-jacente (hors alimentation et énergie) a rebondi sur les bas niveaux de l’été dernier et devrait encore augmenter dans les mois à venir. En zone euro et au Japon, les prix évoluent également en direction ascendante. Les perspectives de croissance continue des bénéfices des entreprises constituent un vote de confiance supplémentaire dans l’économie mondiale. C’est une autre raison pour laquelle les rendements obligataires et les actions ont augmenté. Les marchés d’actions ne seront probablement pas dérangés autre mesure par des rendements obligataires plus élevés, à moins que ces derniers ne commencent à monter pour les «mauvaises» raisons.

C’est une chose que l’inflation augmente modérément, comme c’est le cas actuellement, pour revenir aux niveaux cibles des banques centrales. Ce serait tout autre chose si l’inflation venait à dépasser largement ces objectifs. Les marchés boursiers auraient le cas échéant probablement plus de mal à faire face à une poussée inattendue de l’inflation. Cela alourdirait les craintes que les banques centrales resserrent la politique monétaire de manière agressive, étouffant potentiellement la croissance économique.

Nous estimons que les rendements sont en hausse pour les «bonnes raisons» et nous ne pensons pas que les actions seront particulièrement perturbées par les rendements obligataires haussiers, à moins que les «mauvaises raisons» émergent.

Roche (ISIN: CH0012032048, prix: CHF 224.15)

Le géant pharmaceutique bâlois a publié ses chiffres sur 2017. Roche a dégagé un bénéfice de CHF 8,8 milliards, en baisse de 9% par rapport à 2016. Par contre, le chiffre d’affaires s’inscrit en progression de 5% à CHF 53,3 milliards. Ses deux divisions, Pharmaceuticals et Diagnostics, affichent le même taux de croissance.

Les revenus du groupe sont apparus dans le haut de la fourchette qui était prévue par les analystes. Les trois blockbusters continuent de délivrer de manière stable globalement (CHF 21 milliards en tout). Cependant, le CEO a prévenu que la pression des biosimilaires restera constante en 2018 et nous tablons sur une progression du chiffre d’affaires faible mais positive.

Le conseil d’administration propose une augmentation du dividende de CHF 0,10 à CHF 8,30, qui sera certainement validée lors de l’assemblée générale des actionnaires. Nous recommandons l’achat de Roche en absolu mais également en relatif par rapport à sa concurrente Novartis.

Achat, objectif CHF 280.-

Alibaba (ISIN: US01609W1027, prix USD: 187.30)

Le leader du commerce en ligne chinois Alibaba a publié une progression stellaire de son chiffre d’affaires trimestriel, avec une hausse de 56% sur un an. La société a par ailleurs relevé ses projections pour 2018. Le bénéfice, +20%, est toutefois ressorti légèrement inférieur aux attentes, du fait d’investissements importants (New retail) et la marge nette a fléchi à 44%, contre 51% l’année dernière.

Le nombre de clients actifs s’est accru de 16%, avec une percée dans les achats par téléphone mobile. Les commissions ont fortement augmenté, les commerçants actifs sur la plateforme de vente en ligne Taobao ayant multiplié leurs dépenses pour profiter des services de personnalisation offerts.

Alibaba a annoncé l’acquisition de 33% de Ant Financial, pour renforcer son expansion à l’international. Cette société est la maison mère de son système de paiement Alipay. Elle est actuellement détenue par le management d’Alibaba et les employés. Cette opération s’effectuera en échange de droits de propriété intellectuelle, sans aucun versement de cash.

Opinion: acheter, objectif: 230.