Les statistiques de l’emploi US seront en point de mire vendredi, les marchés semblent vouloir rebondir et nous offrir un rallye de fin d’année.

Economie

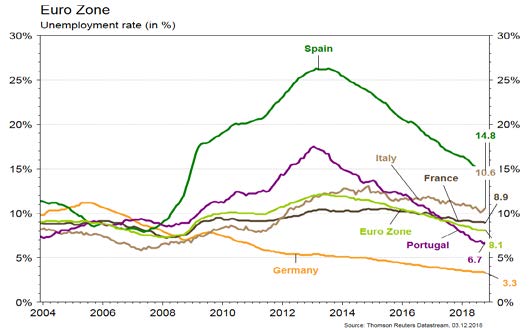

Les statistiques publiées aux Etats-Unis ont été globalement encourageantes. L’indicateur économique (national) avancé de la Fed de Chicago rebondit de 0,14 à 0,24 en octobre. Les prix des maisons (S&P/Case-Shiller) sont stables en septembre (+5,1 a/a). Les ventes de maisons neuves déçoivent: 544’000 contre 580’000 attendu en octobre. La confiance des ménages recule moins qu’attendu de 137,9 à 135,7 en novembre et reste très élevée. Dans la zone euro, les indicateurs de confiance se redressent: le climat des affaires passe de 1 à 1,1 en novembre et la confiance des industriels rebondit de 3 à 3,4. Enfin le taux de chômage est inchangé à 8,1%. Enfin en Chine, le PMI manufacturier officiel se tasse à 50 (de 50,2) en novembre, alors que celui de Caixin passe de 50,1 à 50,2. Le PMI des services recule lui de 53,9 à 53,4, mais reste en territoire expansionniste.

Marché suisse

A suivre cette semaine: CA du commerce de détail octobre (OFS), indice PMI des directeurs d’achat novembre, indice CPI novembre (OFS), statistiques d’hébergement octobre et saison d’été (OFS) et réserves de devises novembre (BNS). Sinon, Funtamenta Real Estate (HR) fera son entrée à la bourse suisse.

Obligations

Le taux US à 10 ans est de retour à ses niveaux de la dernière hausse de taux (26 sept.), après un plus haut à près de 3,25%. En l’absence d’un redressement marqué des indicateurs économiques, le rallye récent est convaincant selon nous et devrait supporter les marchés obligataires dont les segments corporate, plombés par les incertitudes. Le répit dans la guerre commerciale sino-américaine est cependant favorable aux spreads de crédit et aux émergents à CT.

Sentiment des traders

Bourse

Début de semaine en fanfare grâce à l’Italie prête à réduire son objectif de déficit et surtout, au moratoire de 90 jours entre la Chine et les Etats-Unis sur les taxes commerciales. Les statistiques de l’emploi US seront en point de mire vendredi, les marchés semblent vouloir rebondir et nous offrir un rallye de fin d’année.

Devises

La trêve sino-américaine de 90 jours est positive pour le $/CHF, obj. 1,0060/sup. à 0,99. La fourchette inchangée €/$ 1,12-1,15. Peut-être ira-t-on chercher la moyenne mobile 55 jours 1,1496, mais avec les problèmes en Italie, France, Crimée et en Espagne (nouvelles élections ?), nous sommes plutôt baissiers. Nous anticipons un €/CHF stable autour 1,13, l’or haussier 1243$ et le pétrole à 68/70$ (accord Poutine/Salmane).

Marchés

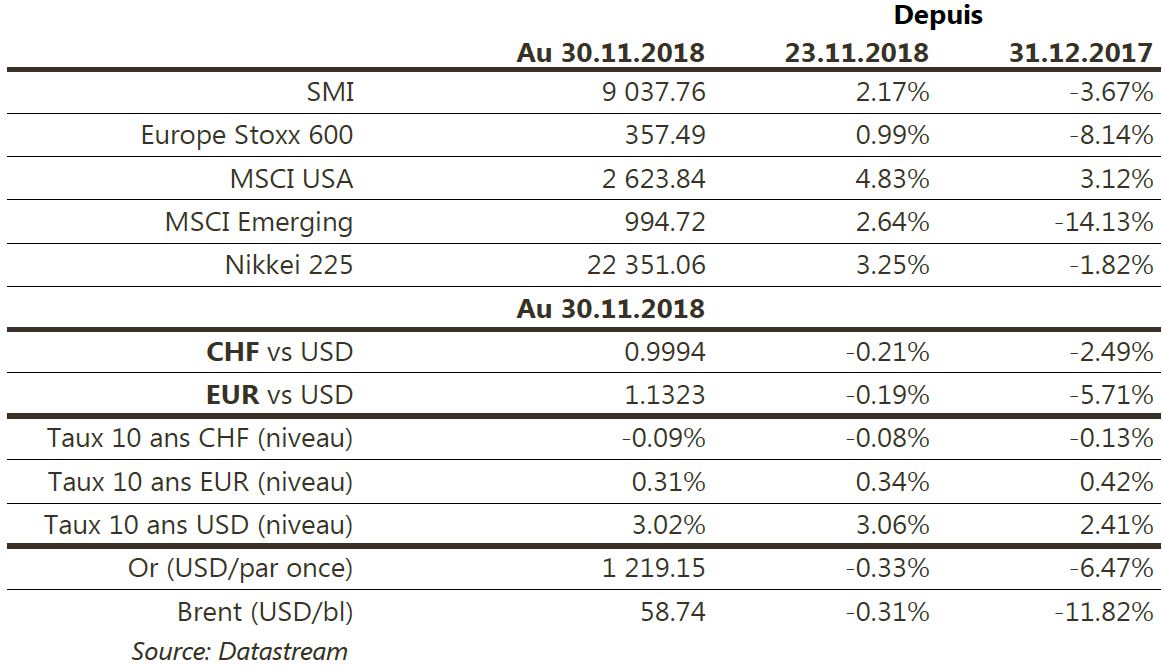

Le ton plus accommodant adopté par J. Powell, à la tête de la Fed, a facilité le retour de l’appétit pour le risque sur des marchés des actions survendus à court terme. L’accord d’une trêve trouvé ce week-end entre Américains et Chinois devrait permettre à ce mouvement de se poursuivre. Ainsi les actions monde progressent de 3.4%, les taux souverain à 10 ans reculent (US: -4pbs; Italie: -20pbs; Espagne: -13pbs), et les taux corporate s’écartent légèrement. Le USD demeure fort (dollar index +0,4%) empêchant à l’or (-0,3%) de bénéficier de la baisse des taux. A suivre cette semaine: ISM manufacturier et des services, rapport sur l’emploi, ventes de véhicules, balance commerciale et confiance des ménages (Univ. du Michigan) aux Etats-Unis; ventes de détail et décomposition du PIB du T3 dans la zone euro; réserves de change et PMI des services de Caixin en Chine.

IMPLENIA (Satellite): le nouveau CEO, après revue des projets en cours, annonce que l’Ebit 2018 sera impacté de 70-90 mioCHF (à comparer à la guidance d’Ebit 2018e de c. 130 mioCHF). Les objectifs moyen terme, i.e. ventes de 5 miaCHF et marge d’Ebitda de 5,25 – 5,75% sont confirmés. Nous conseillons de ne pas vendre le titre après la très forte baisse de ce matin: le titre à 36 CHF valorise la société à 650 mioCHF pour 315 mioCHF de cash net au dernier bilan semestriel et un carnet de commandes record de 6 miaCHF.

KPN (Satellites) bénéficie indirectement de la fusion entre les filiales néerlandaises de Tele2 et DT; fusion validée par la CE sans condition. En ramenant le nombre d’opérateurs mobile de 4 à 3 aux Pays-Bas, le secteur devrait gagner en efficience, notamment sur les forfaits d’entrée de gamme et le marché des entreprises (B2B). C’est également positif avant les enchères pour les fréquences 5G (fin 2019).

PUBLICIS (Satellites) aurait remporté le budget « Media » mondial pour le groupe de cosmétiques US Avon, cogéré auparavant par WPP et Publicis. Les dépenses publicitaires d’Avon en 2017 étaient de USD118mio. Petit à l’échelle du groupe, il s’ajoute à une liste 2018 qui inclut Daimler, Carrefour, Marriott, Campbell, Macy’s et GSK. Gain de part de marché, sans perte de budgets depuis plusieurs mois.

SIKA (Core Holding): à l’occasion d’un déjeuner analyste, le CEO du groupe a indiqué que l’activité en octobre et novembre était en accélération vs septembre. Par ailleurs, Sika étudierait probablement l’opportunité de racheter la division Construction Chemicals de BASF dans l’hypothèse où le groupe allemand décidait, comme il l’a laissé entendre, de se séparer de cette activité.

UNILEVER (Core Holding): alors que Nestlé n’a pas voulu payer cher (28x EBITDA) la division Nutrition de GFK, cette dernière revient à Unilever pour EUR 3,3 mia et lui permet de se renforcer.