Inversement, plusieurs indicateurs immobiliers américains déçoivent. En zone euro, l’indice de confiance ZEW reste faible.

Economie

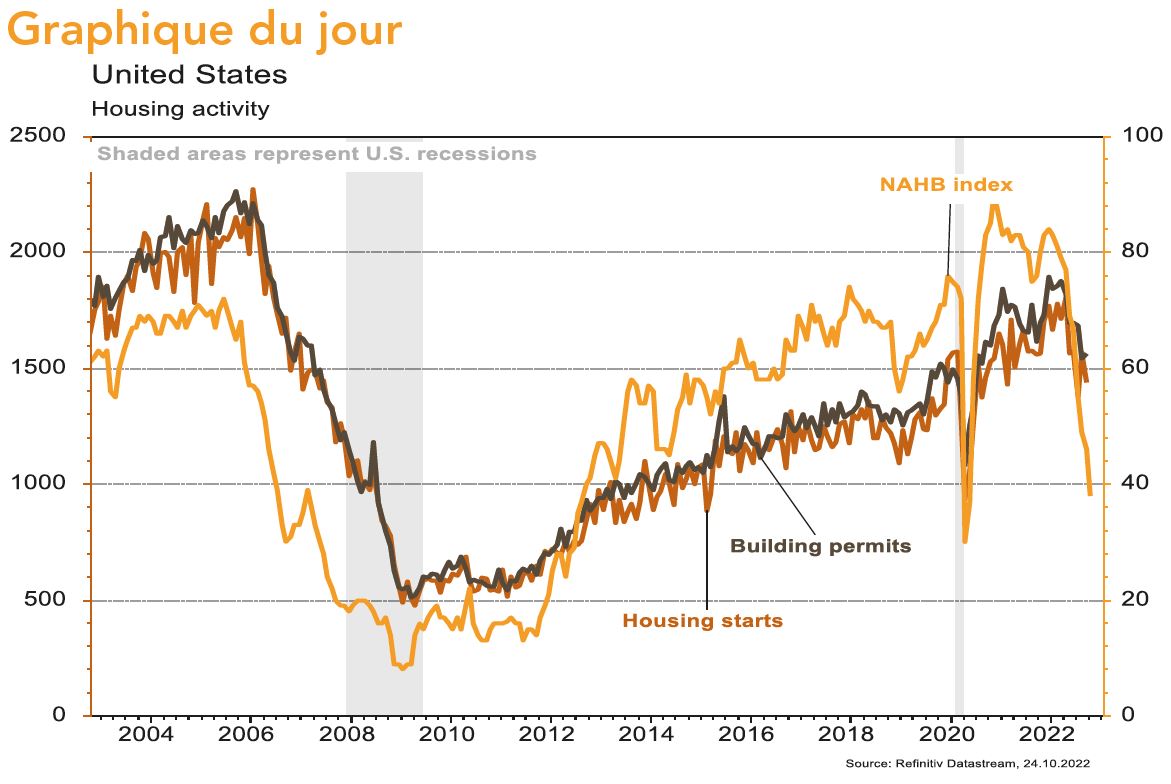

Aux Etats-Unis, les statistiques publiées restent mitigées: l’indicateur avancé Empire Manufacturing (NYC) recule plus qu’attendu en octobre (de -1,5 à -9,1) et l’immobilier poursuit sa dégradation: la confiance des promoteurs (NAHB index) recule plus qu’escompté en octobre (de 46 à 38), les mises en chantier chutent de 8,1% m/m et les permis de construire se redressent très légèrement (+1,4% m/m) en septembre, alors que la hausse de la production industrielle en septembre (+0,4% m/m) surprend agréablement. En zone euro, l’indice de confiance ZEW reste faible à -59,7 en octobre (+1 pt m/m). Enfin en Chine, conformément aux attentes, les taux d’emprunt à 1 an sont inchangés à 2,75%... et le Congrès du Parti a reconduit Xi Jinping pour un troisième mandat.

Limites planétaires

L’Islande, le Danemark et les Pays-Bas ressortent sur le podium de l’édition 2022 du Green Future Index publié par la MIT Technology Review. Cet indice mesure la capacité des pays à développer un futur durable et bas carbone au travers de cinq critères: les émissions, la transition énergétique, la société verte, l’innovation et la politique climatique. Le Royaume-Uni se classe 4e, la France 7e, la Suisse 14e, les Etats-Unis 21e et Singapour 29e.

Obligations

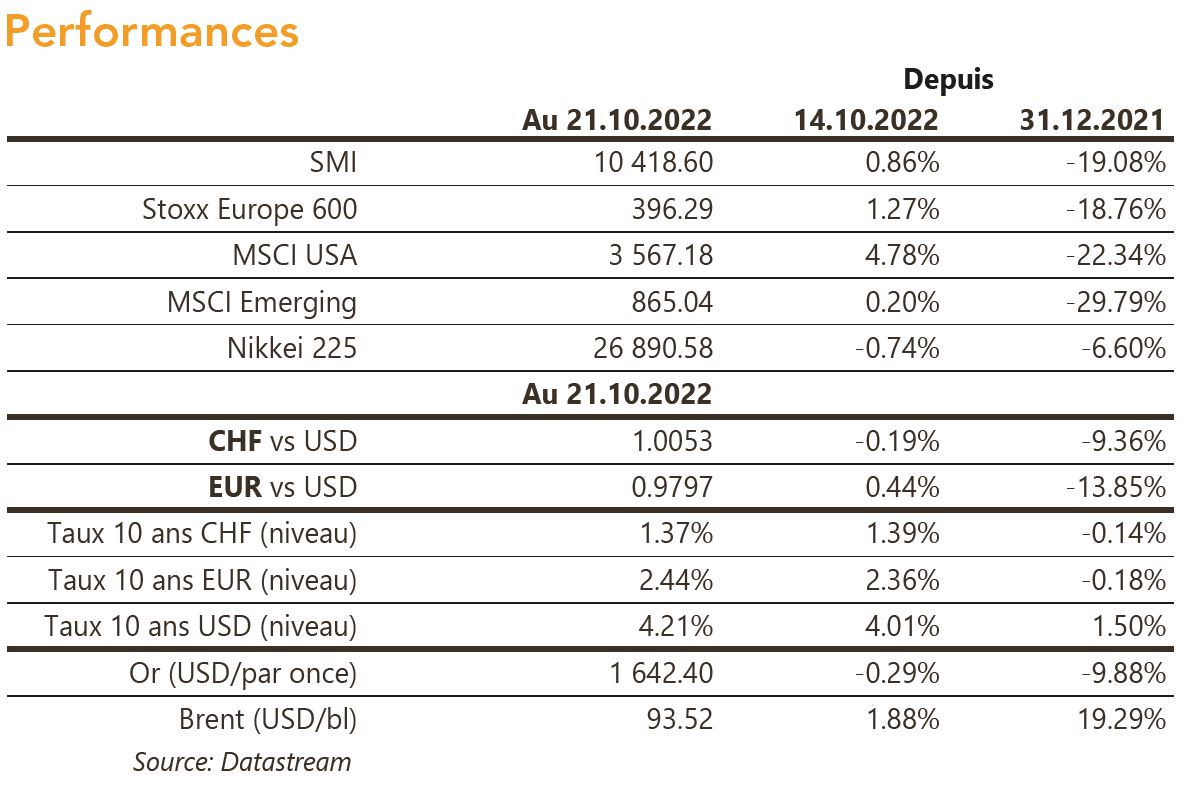

Sur les taux, la courbe souveraine US s’est pentifiée, le marché estimant que les taux Fed Funds devront rester plus élevés pendant plus longtemps. Ainsi, sur la semaine le taux 2 ans baisse de 2pb tandis que le taux 10 ans grimpe de 20pb. En Europe, les taux ont poursuivi leur mouvement haussier (Bund 10Y +7pb) avant le meeting de la BCE prévu ce jeudi, le marché escomptant une hausse de 75pb. Sur le crédit, les spreads terminent en léger écartement en Europe (IG +7pb / HY +7pb) et se sont resserés aux US (IG -2pb / HY -17pb).

Sentiment des traders

Bourse

Après une semaine positive, les indices ouvrent dans le vert, à l’exception de HongKong (-6,1%) et Shanghai (-2,9%) qui fêtaient à leur manière le 3e mandat de Xi Jinping. Cette semaine sera chargée avec près de 400 résultats de sociétés, la réunion de la BCE (+0,75% attendu) et aux US, inflation PCE, les biens durables ainsi que des chiffres sur l’immobilier. Le rebond devrait continuer.

Devises

Après une semaine de forte hausse pour le $ atteignant un plus haut de 32 ans contre le JPY: $/JPY 152,16, le billet vert a été stoppé par l’intervention de la BOJ provoquant un mouvement de correction contre toute les devises. Le $ cote ce matin: €/$ 0,9852, $/CHF 0,9978, $/JPY 148,9. L’€ profite des anticipations d’une forte hausse de taux cette semaine. Nous anticipons les fourchettes suivantes: €/$ 0,9725-1,00, $/CHF 0,9780-1,0076, €/CHF 0,9643-1,000 et £/$ 1,0925-1,1496.

Marchés

Marchés «risk-on» la semaine passée: net rebond des actions (US +4,8%, Europe +1,3%, émergents +0,2%), des matières premières (pétrole 1,9%, cuivre 0,9%), des obligations à haut rendement (0,1%), contre recul de l’or (-0,3%), du dollar (-1,1%) et des obligations souveraines (-0,6 à -1,6%) avec des taux longs en hausse jusqu’à 20 pb aux US et à l’exception des taux britanniques «grâce» à la démission de Liz Truss. A suivre cette semaine: PMI manufacturier et des services, prix des maisons, confiance des ménages, PIB du T3, indicateurs avancés (Fed de Richmond et de Kansas City) et inflation «PCE» aux Etats-Unis; PMI manufacturier et des services, réunion de la BCE et indices de confiance de la CE dans la zone euro; balance commerciale, PIB du T3, ventes de détail, investissements et production industrielle en Chine.

Marché suisse

A suivre cette semaine: baromètre conjoncturel octobre (KOF). Les sociétés suivantes publieront des chiffres: Huber+Suhner, Logitech, Kühne+Nagel, UBS, Idorsia, Novartis, Sulzer, Bucher, Credit Suisse, Clariant, Landis+Gyr, Swisscom, Molecular Partners, Holcim, Banque Cantonale de Lucerne, SIG Group et Swiss Re.

Actions

ACCOR (Satellite) publiera mercredi son CA du T3 porté par une poursuite du fort rebond des Revpars en Europe et en France durant l’été (flux touristiques + reprise voyages d’affaires + salons). Le relèvement récent de l’objectif annuel d’EBITDA nous conforte sur la perspective d’une belle fin d’année même si l’horizon pourrait s’obscurcir en 2023: une récession en Europe viendrait peser sur le redressement dans l’hôtellerie.

ASML (Satellite) a publié un trimestre en dessus des attentes, notamment grâce à l’acceptation/validation précoce de machines EUV par certains clients (les revenus différés ont été réduits à €2,2 milliards, au lieu de €2,8 milliards initialement annoncés). De plus, ASML serait épargné par l’interdiction US d’exporter des machines DUV à la Chine, ce qui rassure le marché pour l’instant.

FREEPORT MCMORAN (Satellite): le T3 reflète la baisse du prix du cuivre et l’inflation des coûts mais ressort en ligne. Face à l’incertitude, le programme de rachat d’actions est mis en attente et dépendra de l’évolution du marché et de la génération de cash à venir. Néanmoins, le management souligne une décorrélation entre les marchés financiers et le marché physique du cuivre, mentionnant une demande solide à ce stade et un niveau de stocks bas au niveau global et restant sur une tendance baissière.