Le Credit Suisse publie l’étude «Marché suisse de l’immobilier de bureau 2021».

Le COVID-19 apporte des changements sur le marché des surfaces de bureaux. Pour de nombreuses entreprises, l’effondrement économique lié au coronavirus met les économies de coûts au premier plan, à la place de la croissance. Les entreprises se montrent donc réticentes à louer de nouvelles surfaces, d’autant plus que le recours accru au télétravail réduit les futurs besoins de surfaces, surtout dans les grandes sociétés de services. À plus long terme, les économistes du Credit Suisse estiment toutefois que les moteurs de la croissance devraient compenser cet effet. La crise du coronavirus ne surprend pas le marché de l’immobilier de bureau dans une phase de forte expansion: la production de nouvelles surfaces de bureaux est légèrement inférieure à la moyenne à long terme. Cependant, la faiblesse de la demande liée à la crise devrait conduire à une nouvelle hausse de l’offre de surfaces, qui était toujours élevée dernièrement. De nombreux biens attendent un locataire, notamment dans les segments périphériques des marchés de l’immobilier de bureaux. Le COVID-19 devrait encore stimuler la préférence pour des emplacements centraux et accroître ainsi les écarts entre les centres-villes et la périphérie des grands centres.

Pour cette année et l’année prochaine, les économistes du Credit Suisse prévoient un recul de la demande en surfaces de bureaux de près de 700 000 m² en raison de la crise du coronavirus. La pandémie a mis le télétravail sur le devant de la scène. À l’avenir, le travail à domicile devrait représenter une composante fixe du taux d’occupation d’un grand nombre de salariés. La plupart des entreprises attendent donc avant de louer de nouvelles surfaces et examinent comment la percée du télétravail se répercute sur leurs besoins en surfaces de bureaux. Selon les économistes du Credit Suisse, les formes mixtes de télétravail et de présence au bureau réduiront la demande en surfaces de bureaux d’environ 15% dans les dix prochaines années. Cependant, de nombreuses entreprises continueront à moyen terme de faire du bureau le lieu central de l’exécution du travail, car le télétravail sur une période prolongée entraîne des pertes de productivité et une baisse de la capacité d’innovation des entreprises. En revanche, d’autres facteurs tels que la croissance économique, la numérisation et la tertiarisation de l’économie accroîtront la demande en surfaces, de sorte que celle-ci devrait afficher une stagnation sur le long terme.

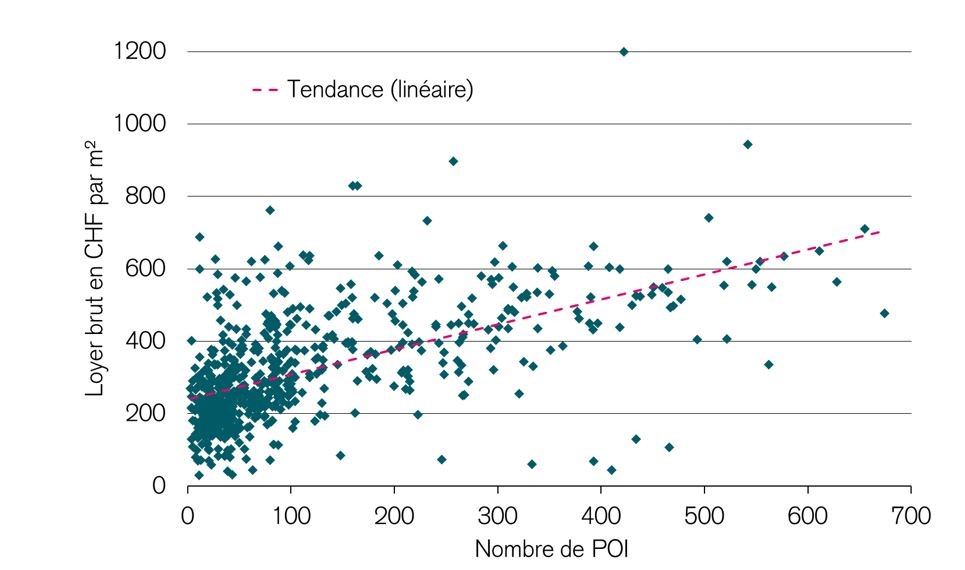

Dans l’univers post-COVID-19, les entreprises devront relever le défi de faire revenir leurs collaborateurs au bureau. Un site d’implantation attractif, qui se distingue par une bonne accessibilité mais aussi par des environs de qualité avec une grande offre de services, jouera un rôle non négligeable à cet égard. Les analyses des économistes du Credit Suisse montrent que les bureaux situés à des emplacements offrant peu de points d’intérêt («POI – points of interest») sont surreprésentés dans les annonces car ils sont souvent peu demandés. À l’inverse, les immeubles de bureaux des zones à forte densité de POI génèrent une demande plus importante, sont loués assez rapidement et dégagent des loyers plus élevés. Selon leurs modèles de régression, les loyers de l’immobilier de bureau augmentent sensiblement avec la proximité d'une gare et en fonction du nombre de POI. Mais la diversité des points d’intérêt est encore plus importante que leur nombre. Les locataires privilégient non seulement les emplacements centraux avec de nombreux POI, mais aussi les surfaces modernes. Ainsi, on observe également une rotation allant des immeubles anciens vers des biens récents, par exemple dans le cas du grand projet «The Circle».

Dans un avenir proche, la faiblesse de la demande liée à la crise devrait entraîner une hausse de l’offre de surfaces de bureaux et – du fait de la préférence pour les emplacements centraux – un fossé plus large entre les centres-villes et la périphérie des grands centres en ce qui concerne les offres de surfaces, les surfaces vacantes et les prix. Les marchés de bureaux centraux, et parfois intermédiaires, ont enregistré une bonne absorption des surfaces ces deux dernières années et affichent des taux d’offre sous contrôle, tandis que les marchés extérieurs sont en proie à une offre excédentaire. Ainsi, les espoirs d’une réduction substantielle des surfaces proposées après la progression de la demande des deux-trois dernières années s’effondrent également. Malgré la bonne absorption des surfaces de ces dernières années, l’ensemble des surfaces de bureaux proposées se maintient en effet au niveau élevé de l’année précédente, ce qui correspond à un taux d’offre de 5,5% sur toute la Suisse. La persistance de taux d’intérêt bas, qui a pour conséquence de faibles coûts de financement et des alternatives d’investissement limitées, crée en outre une forte incitation à investir dans de nouveaux projets de construction. Même si un peu moins de surfaces de bureaux ont obtenu un permis de construire ces deux dernières années par rapport à la moyenne à long terme, l’expansion future des surfaces devrait se révéler trop élevée par rapport à la capacité d’absorption attendue du marché.

La situation de l’offre diffère assez fortement entre les grands centres, comme le montre l’analyse détaillée des économistes du Credit Suisse portant sur les cinq principaux marchés de l’immobilier de bureau en Suisse. Genève surtout se distingue toujours par un taux d’offre élevé de 11,5%. La demande est trop peu dynamique dans la cité de Calvin pour faire disparaître l’offre excédentaire que renforcent de nombreux projets de développement. Le deuxième plus fort taux d’offre des grands centres est affiché par Lausanne (7,9%), alors que l’offre y a reculé par rapport à l’année dernière grâce à une demande solide. À Bâle (7,7%), de nombreuses surfaces se retrouvent actuellement libres, ce qui fait grimper le taux d’offre. À Zurich (7,0%) et à Berne (5,7%), les offres sont peu abondantes, surtout dans les centres villes, tandis que de nombreuses surfaces attendent un locataire en périphérie de ces marchés de bureaux.

Les taux de vacance se situent à un niveau comparable à celui de 2019. L’année dernière, les surfaces inoccupées ont particulièrement reculé dans la ville de Zurich (-23%) et le canton de Vaud (-19%). Par ailleurs, le canton de Bâle-Campagne a mieux évolué que celui de Bâle-Ville, avec respectivement un recul de 19% contre une progression de +24%. De nettes augmentations des surfaces de bureaux vacantes (à partir de niveaux très bas) ont également été constatées dans le canton de Neuchâtel (+74%) et la ville de Berne (+78%). Les augmentations de loyers plus ou moins synchrones dans la plupart des marchés des bureaux depuis 2018/2019, qui ont entraîné une hausse entre 4% et 11%, ont été interrompues par le COVID-19. Les loyers devraient passer à une tendance baissière car, face à la faible demande actuelle, une activité de construction à peu près au niveau de la moyenne à long terme entraîne immanquablement des surcapacités encore plus importantes, une hausse des surfaces vacantes et une pression sur les loyers.

Moyenne des loyers bruts par hectare à Zurich, uniquement hectares avec au moins une annonce en 2019, nombre de POI dans un rayon de 400 m du centre de l’hectare

L’étude complète «Marché suisse de l’immobilier de bureau 2021» est disponible en cliquant ici.