CBRE Suisse a publié sa première mise à jour trimestrielle sur le marché hôtelier suisse. Elle couvre la performance, la reprise de la demande ainsi que les marchés des capitaux et de la dette.

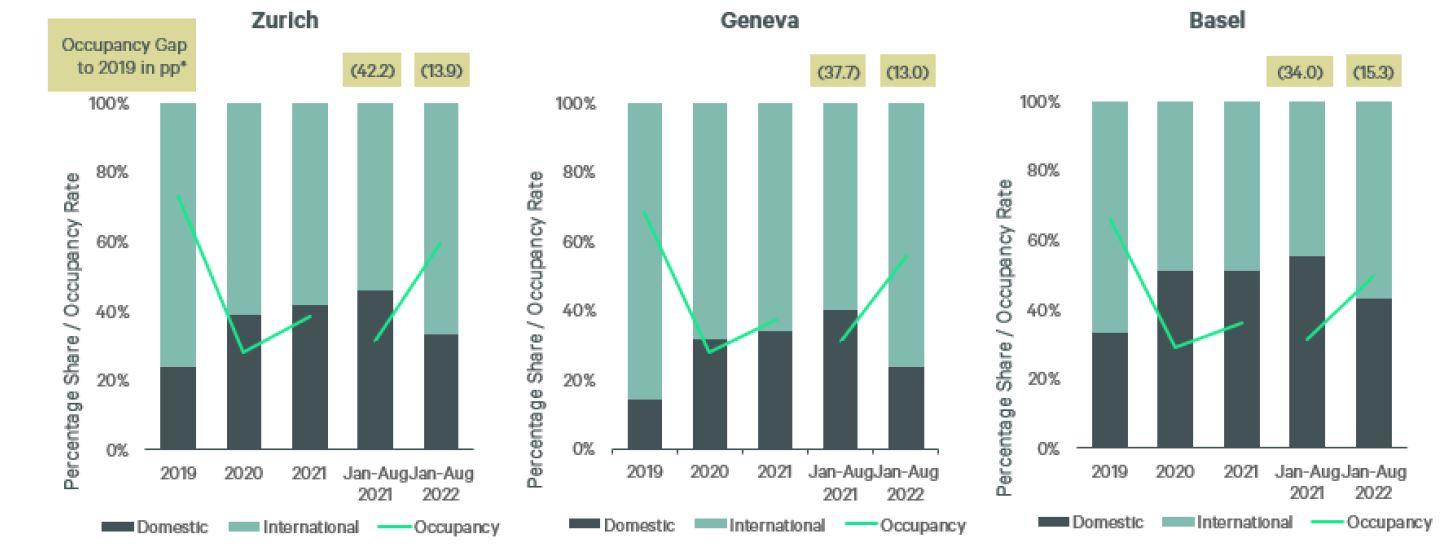

Alors que la demande hôtelière, entre janvier et août 2022, n'est inférieure que de 7 % à son niveau de 2019, on observe des différences entre la demande des régions urbaines et des régions alpines.

La forte dépendance des villes à l'égard de la demande internationale et d'affaires a entraîné des baisses importantes de l'occupation en 2020. Toutefois, entre janvier et août 2022, des signes indiquent qu'une reprise lente mais régulière est amorcée. Si l'on compare les villes de Zurich, Genève et Bâle, Genève présente l'écart de demande le plus faible par rapport à 2019.

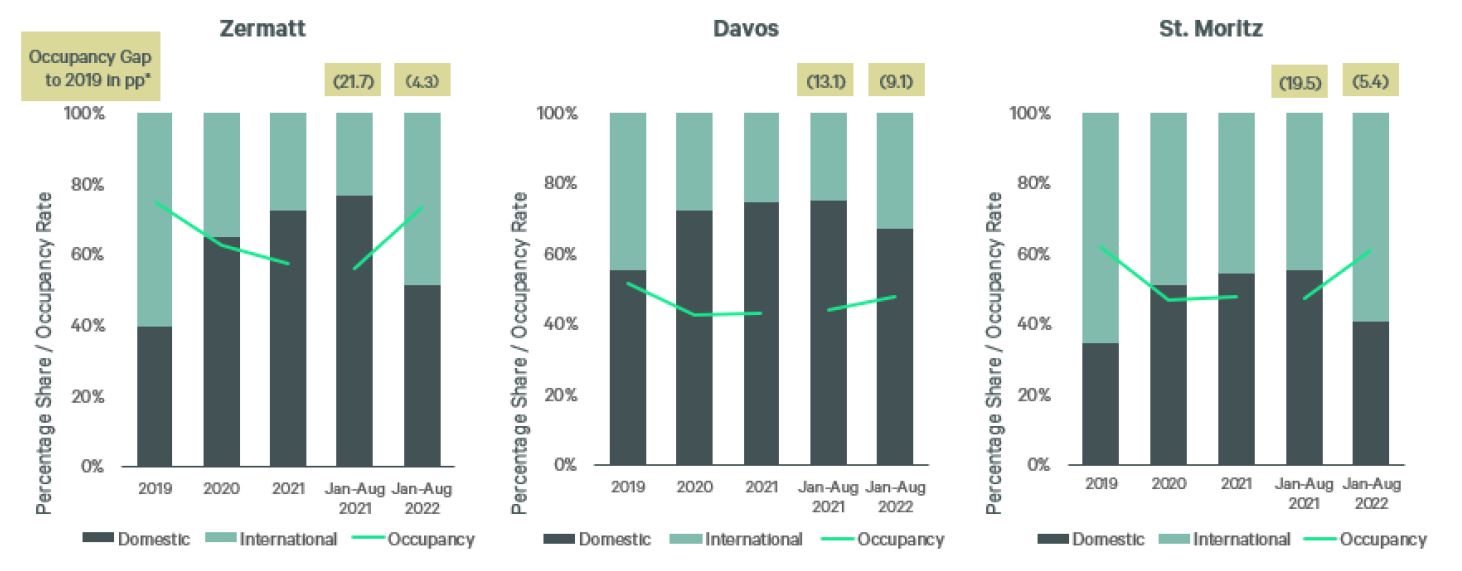

Les régions alpines ont généralement été plus à même d'amortir l'impact de Covid-19, car elles ont été soutenues par la demande domestique. Les marchés qui dépendent de la demande internationale ont de nouveau souffert davantage et se sont rétablis plus lentement.

Alessia Breda (Joint Lead Hotels & Operational Real Estate) a commenté: «Nous voyons des signes clairs de reprise de la demande pour les destinations alpines et celles qui sont moins dépendantes de la demande internationale, susceptibles de revenir à des niveaux pré-Covid l'année prochaine».

L'inflation a atteint 3,3% en septembre 2022, ce qui a incité la BNS à relever une deuxième fois son taux directeur à +0,50%, devenant ainsi le dernier pays européen à s'éloigner des taux d'intérêt négatifs. Cela contribue à un environnement volatil qui se reflète dans le sentiment actuel sur les marchés des capitaux et de la dette. En octobre, l'inflation est tombée à 3,0%.

Julia Wyss (Joint Lead Hotels & Operational Real Estate) ajoute: «L'intérêt des investisseurs pour le secteur continue de croître. La dette reste disponible pour les emprunteurs de premier choix et les bons objets, malgré la situation économique actuelle - mais avec des LTV (Loan To Value) plus faibles et à des taux d'intérêt plus élevés. Dans ce contexte, une analyse et une évaluation fines des transactions individuelles sont donc plus importantes que jamais».

Cliquez ici pour accéder au rapport.