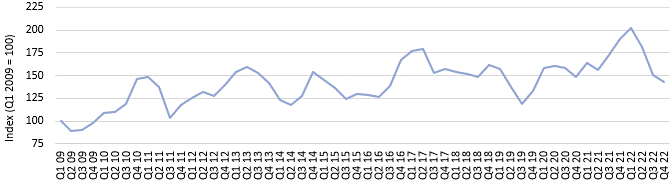

La demande placée de bureaux est estimée à environ 500'000 m2 au T4 2022, retrouvant ainsi son niveau d'avant-Covid, en faisant suite aux pics d’activité de mi-2021 à mi-2022.

CBRE Switzerland publie le dernier Office Take-Up Index qui présente les chiffres du quatrième trimestre 2022 (voir figure 1). L'indice se base sur les offres publiées sur les sites d’annonces immobilières en ligne et évalue chaque trimestre le volume des surfaces louées sur le marché des bureaux en Suisse.

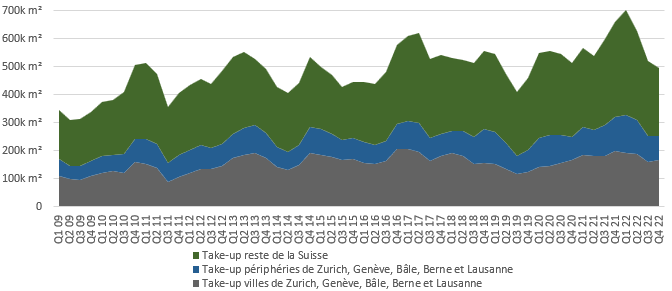

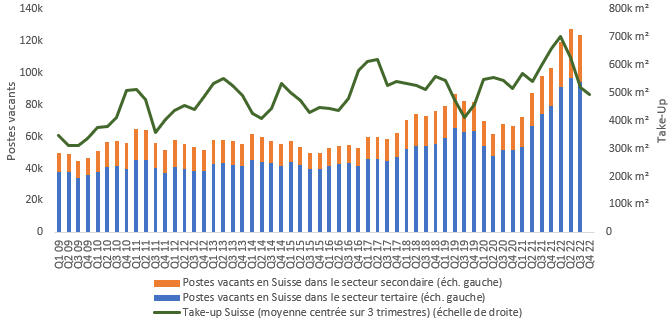

La demande placée de bureaux est estimée à environ 500'000 m2 au T4 2022, retrouvant ainsi son niveau d'avant-Covid, en faisant suite aux pics d’activité de mi-2021 à mi-2022 (voir figure 2). Ce repli s'explique d’une part par les effets de rattrapage postpandémique qui s'estompent progressivement et d’autre part par le ralentissement de la croissance économique. Durant ce pic, de nombreuses entreprises avaient relancé leurs projets immobiliers qui avaient été repoussés pendant la crise pandémique, ou alors avaient déménagé pour s’adapter à leurs nouveaux besoins en matière d'emplacements et de surfaces. Parallèlement, le marché de l'emploi a probablement atteint son point culminant (voir figure 3) et, compte tenu de l'adoption généralisée du télétravail, la croissance des emplois n’est plus corrélée à l’évolution de l'absorption des surfaces de bureaux. En effet, les nouveaux postes créés nécessitent moins d’espace de travail supplémentaire qu’avant la crise du Covid, et peuvent désormais utiliser les surfaces excédentaires dans les locaux existants.

Toutefois l’analyse des différents secteurs géographiques du marché (cf. figure 2) montre que les grands centres n'enregistrent qu'un faible recul du take-up. La recherche accrue de centralité après la crise pandémique a même récemment conduit à une nouvelle baisse du taux de vacance des bureaux dans les centres-villes. Dans les communes en périphérie des grandes villes ainsi que dans les zones plus rurales, le take-up a néanmoins diminué plus nettement. En comparant les chiffres du second semestre 2022 avec ceux de l'année précédente (S2 2021), la demande placée n’a reculé que de 14% dans les grandes villes, alors qu'elle a baissé de 23% en périphéries et de 21% dans le reste de la Suisse.

En 2023, grâce à la situation toujours très positive du marché du travail, nous anticipons des chiffres du take-up globalement stables et conformes à la moyenne de long terme, mais les disparités géographiques entre les centres et la périphérie devraient encore s'accentuer.