Avec 2,2 milliards de francs investis, le marché 2019 affiche une baisse de 27% par rapport à 2018.

.jpg)

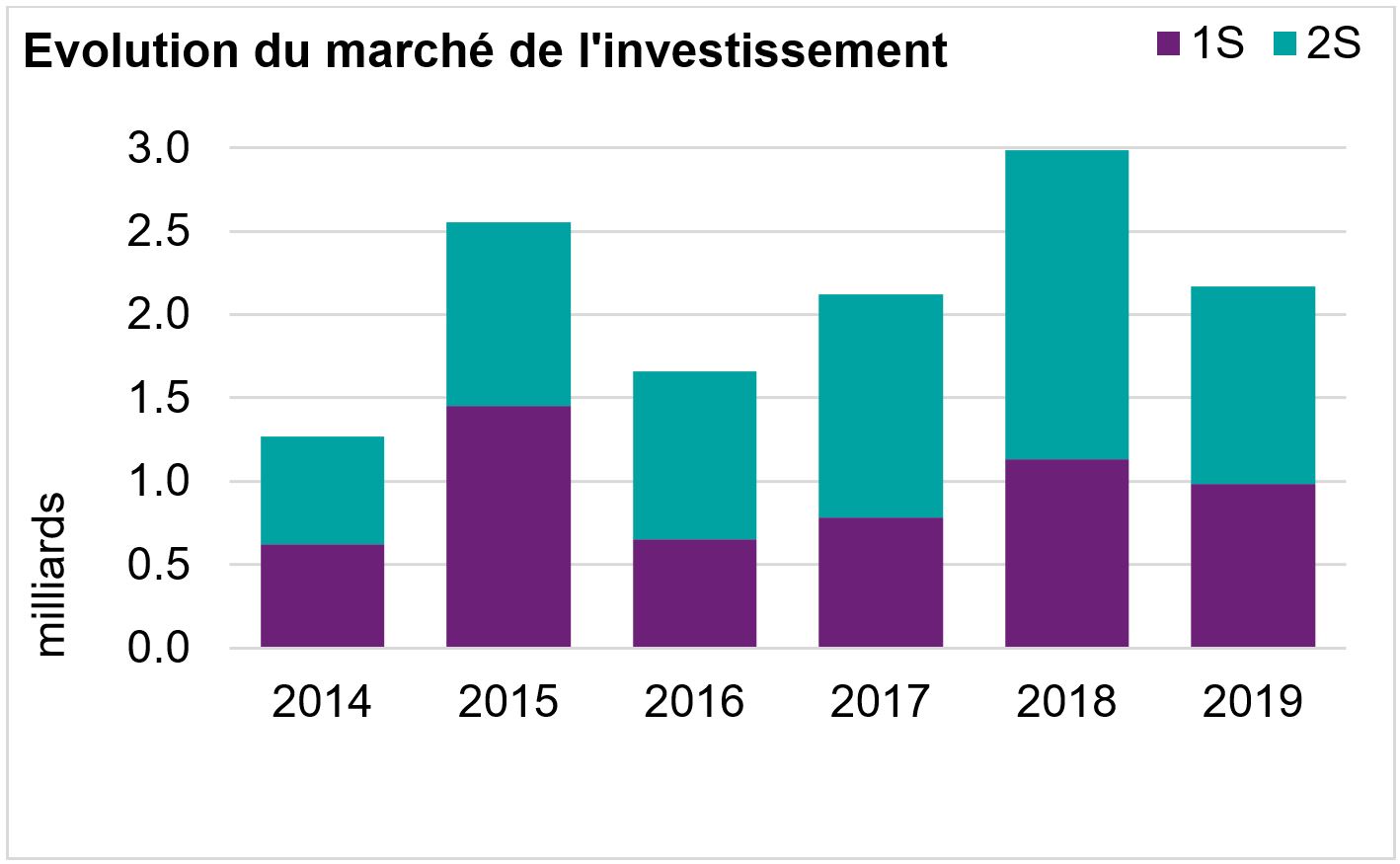

Après une année 2018 particulièrement dynamique dans le canton de Geneve, le marché de l'investissement en immobilier direct1 a connu une année 2019 plus calme. Avec environ 2,2 milliards de francs investis, le marché affiche une baisse de 27% par rapport à 2018. Ce recul reste toutefois à relativiser puisque 2018 avait été une année record. A titre de comparaison, le volume d'investissement en 2019 a été similaire à celui de 2017.

Ce volume relativement faible résulte, entre autres, du nombre limité de transactions de taille importante. En effet, seules 20 transactions de plus de 25 millions de francs, représentant un montant global de l'ordre de 1,1 milliard (52% du volume investi), ont été́ enregistrées, dont six portaient sur un volume unitaire supérieur à 50 millions de francs. En 2018, 31 transactions de plus de 25 millions avaient été́ réalisées, dont 15 d'un montant supérieur à 50 millions de francs.

Les transactions dont le volume se situait entre 5 et 10 millions de francs ont représenté́ 42% des transactions et 15% des capitaux investis. Leur total s’est élevé à environ 326 millions de francs.

La ville de Genève a recueilli la grande majorité́ des capitaux investis, soit près de 67% des engagements annuels 1,4 milliard de francs. La Rive Droite a attiré́ 12% des investissements, la Rive Gauche Ouest 14% et la Rive Gauche Est 7%.

Les investisseurs privés ont été́ les acquéreurs les plus actifs (980 millions d'investissements, 45% des capitaux investis), suivis par les caisses de pension et les institutions de prévoyance (environ 360 millions de francs investis ou 17% du volume total) et les sociétés d'assurance (267 millions investis et 12% du total).

A la vente, les investisseurs privés ont représenté 55% des volumes. Les banques constituent la seconde catégorie d'acteurs avec plus de 337 millions de francs d'actifs cédés.

Avec l’apparition de la pandémie de Covid-19, l’économie mondiale affiche de plus en plus de signes de ralentissement. Face à l'incertitude globale, aucun relèvement des taux directeurs n'est attendu à court ou moyen terme, bien au contraire. L'univers de taux bas qui prévaut depuis quelques années est devenu la norme. Dans ce contexte, les rendements des placements immobiliers demeurent particulièrement intéressants pour les investisseurs et ce, malgré le fait qu’ils n’ont pas cessé́ de se contracter ces dernières années.

L'attrait des investisseurs pour l'immobilier s'est traduit par un très haut niveau de l’activité de construction avec une hausse du taux de vacance en Suisse. Confrontés à ce risque, les investisseurs se montrent sélectifs. Genève, du fait de sa singularité́ géographique et démographique, ainsi que de sa puissance économique, présente de nombreux atouts pour les investisseurs. Et ceci explique qu’ils se montrent fortement demandeurs.

Dans le canton, les rendements nets pour l’immobilier résidentiel «prime» se situent dans la fourchette de 2,25% à 2,75%. A titre de comparaison, en décembre 2019, le rendement moyen des emprunts de la Confédération à dix ans était de -0,526%, ce qui représente un différentiel de rendement de l'ordre de 300 points de base. Sur le segment «prime», les rendements nets de l’immobilier de bureau évoluent entre 2,60% et 3,10%2 et ceux de l’immobilier commercial entre 2,70% et 3,20%2.

| Segment prime | Fourchette de rendement net au 01.01.2020 | ||

| Résidentiel | 2,25% | - | 2,75% |

| Bureaux | 2,60% | - | 3,10% |

| Commerce | 2,70% | - | 3,20% |

| Industriel | 4,50% | - | 6,00% |

Compte tenu de la masse de capitaux à investir sur le marché et de la recherche de sécurité́ de la part des investisseurs, la sélectivité́ se renforce. Ainsi, bien que les taux de rendement pour les immeubles core soient au plus bas, de nouvelles contractions de quelques points de base des taux de rendement sur les prochains trimestres ne sont pas exclues.

La demande des investisseurs porte toujours sur les immeubles résidentiels ainsi que sur les biens commerciaux qui bénéficient d'un accès de qualité aux infrastructures de transport et surtout sécurisés à long terme. Il convient toutefois de relever que les immeubles d’exception situés au centre-ville de Genève restent recherchés.

La restructuration des portefeuilles et la réalisation de plus-values devraient être deux des principaux moteurs du marché́ en 2020. Cependant, certains investisseurs pourraient se montrer attentistes dans l’exécution de leur stratégie, ce qui pourrait limiter l’offre sur le marché de l’investissement au second semestre et donc, par corollaire, les volumes investis.

L'impact de la crise du Covid-19 sur le marché de l'immobilier est difficile à évaluer. Si d'un côté, le ralentissement économique est susceptible d’accroître significativement le risque locatif, notamment pour l'immobilier commercial, à l'inverse, une baisse éventuelle des taux directeurs renforcerait encore l'attrait de l'immobilier genevois pour les investisseurs, ce qui, mécaniquement, augmenterait les pressions baissières constatées sur les taux de rendement, notamment pour les immeubles résidentiels.