Les volumes investis en immobilier direct en 2017 sur le canton de Genève ont affiché une hausse de 28,2% comparativement à 2016, selon une étude de KPMG.

Les volumes investis en immobilier direct en 2017 sur le canton de Genève, hors vente de société (share deal), ont atteint 2,115 milliards de francs, en hausse de 28,2% comparativement à 2016. Les investisseurs ont été particulièrement actifs sur le quatrième trimestre de l’année. En effet, sur ces seuls 3 mois, ce sont plus de 841 millions de francs qui ont été investis, soit près de 40% des engagements annuels.

Les volumes annuels ont été portés par les ventes réalisées courant décembre par les Chemins de fer fédéraux suisses (CFF) sur l’opération Lancy Pont-Rouge qui à elles seules ont représenté 435 millions de francs, soit légèrement plus de 20% du volume annuel.

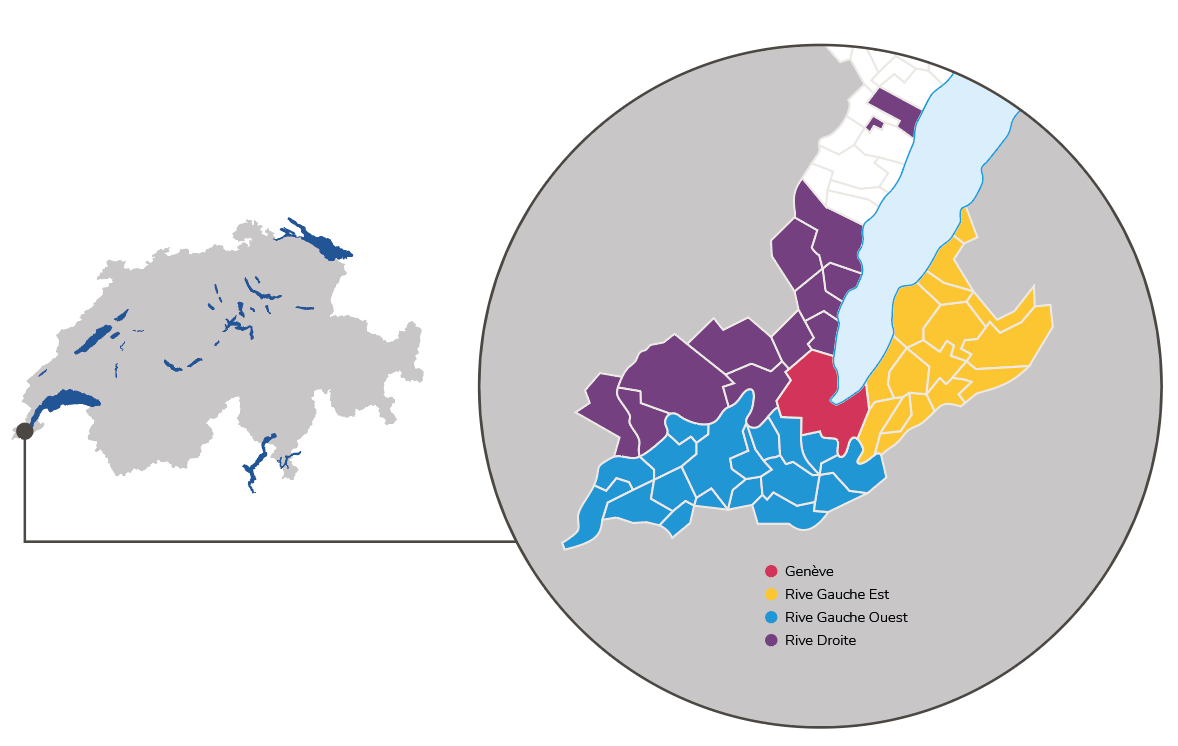

A l’instar des années passées, la ville de Genève a accueilli la majorité des investissements. Toutefois, les 795 millions de francs qui y ont été investis ne représentent que 37,6% des volumes totaux, ce qui est historiquement faible. Compte tenu des ventes réalisées par les CFF à Lancy Pont-Rouge, le poids relatif du secteur Rive Gauche Ouest est en très forte augmentation à 31,8% du volume total (673 millions de francs investis). La Rive Droite a attiré 22% des capitaux et la Rive Gauche Est 8% soit respectivement 469 millions et 178 millions de francs.

Les investisseurs privés ont été les plus actifs avec près de 636 millions de francs d’investissement suivis par les sociétés d’assurance avec un volume investi de l’ordre de 471 millions de francs soit respectivement 30% et 22% des investissements totaux. Sur un an, les volumes investis par les sociétés d’assurance sont en légère hausse de près de 22 millions de francs. Comme en 2016, elles ont notamment été actives pour l’acquisition de surfaces commerciales (bureaux/commerces). Les caisses de pensions et les fondations de prévoyance ont acquis pour plus de 316 millions de francs (contre 324 millions en 2016) d’immobilier sur le canton, soit 15% des volumes investis. Si elles ont privilégié les immeubles résidentiels, elles se sont également positionnées sur du commercial, probablement en raison d’une pénurie d’immeubles résidentiels proposés à la vente sur le marché.

Côté vendeur, les investisseurs privés représentent plus de la moitié des transactions. Les corporates ont fortement alimenté le marché puisqu’ils ont vendu pour près de 598 millions de francs de biens immobiliers (les CFF sont inclus dans cette catégorie).

Dans l’environnement de taux d’intérêt négatifs, les placements immobiliers disposent toujours d’un profil risque/rendement des plus attrayants. Les investisseurs en quête de rendements sécurisés n’ont eu que trop peu d’alternatives et de fait, se livrent une concurrence acharnée, ce qui s’est traduit par une stabilisation des rendements à des niveaux historiquement bas.

En raison du renforcement de la sélectivité des investisseurs, nous observons l’émergence d’un marché à deux vitesses où les actifs «core» ou aux localisations premiums sont très recherchés alors que les rendements des biens aux localisations secondaires sont en progression.

Sur le segment résidentiel, les rendements nets observés pour les immeubles bénéficiant des meilleurs emplacements en ville de Genève peuvent atteindre 2,50%. Pour les bureaux et les commerces, les rendements nets des biens premiums sécurisés du centre-ville se situent dans la fourchette 3,00% - 3,50%. Enfin, sur le segment industriel, les taux de rendement nets des biens sécurisés se situent entre 5,00% et 6,50%.

| Résidentiel | 2,50% | – | 3,00% |

| Bureaux | 3,00% | – | 3,50% |

| Commerce | 3,00% | – | 3,50% |

Au 01.02.2018, le rendement des emprunts de la Confédération à dix ans s’établissait à 0,138% en légère hausse de 18 pb sur 12 mois (-0,042% au 02.02.2017). Le «spread» entre placement obligataire à 10 ans et l’immobilier reste très élevé. Dans ce contexte, nous considérons que les taux pour les meilleurs actifs devraient rester stable à court terme compte tenu du manque de produits «core» disponibles sur le marché.

Quelles perspectives pour 2018?

Si la demande exprimée porte aujourd’hui principalement sur les immeubles de logement, la demande pour l’ensemble des autres typologies (bureaux, commerce ou industriel) reste importante, sous réserve que l’état locatif soit satisfaisant; à l’exception des «trophy assets» de l’hyper-centre de Genève qui eux restent particulièrement recherchés du fait d’une offre très limitée. Face à l’afflux de capitaux sur le marché, la pénurie d’opportunités et par manque d’alternative à l’immobilier, la compétition entre investisseurs devrait rester importante en 2018. Toutefois, le point haut du marché semble avoir été atteint, ce qui pourrait pousser certaines catégories d’acteurs à mettre leurs actifs sur le marché et ainsi dégager des plus-values. Les prix des biens secondaires étant dorénavant orientés à la baisse, des investisseurs aux profils plus opportunistes pourraient redevenir des acteurs du marché à l’acquisition. Face à l’augmentation à venir des taux longs des deux côtés de l’Atlantique, les stratégies d’allocation d’actifs des investisseurs pourraient être révisées sur la fin de l’année 2018.

En 2017, nous avons comptabilisé 21 transactions1 d’un montant supérieur à 25 millions de francs pour un montant cumulé d’environ 1,278 milliard de francs (60% des volumes investis).

.PNG)

.PNG)