Les volumes investis en immobilier direct en 2018 à Genève ont affiché une hausse de 36% comparativement à 2017, selon une étude de KPMG.

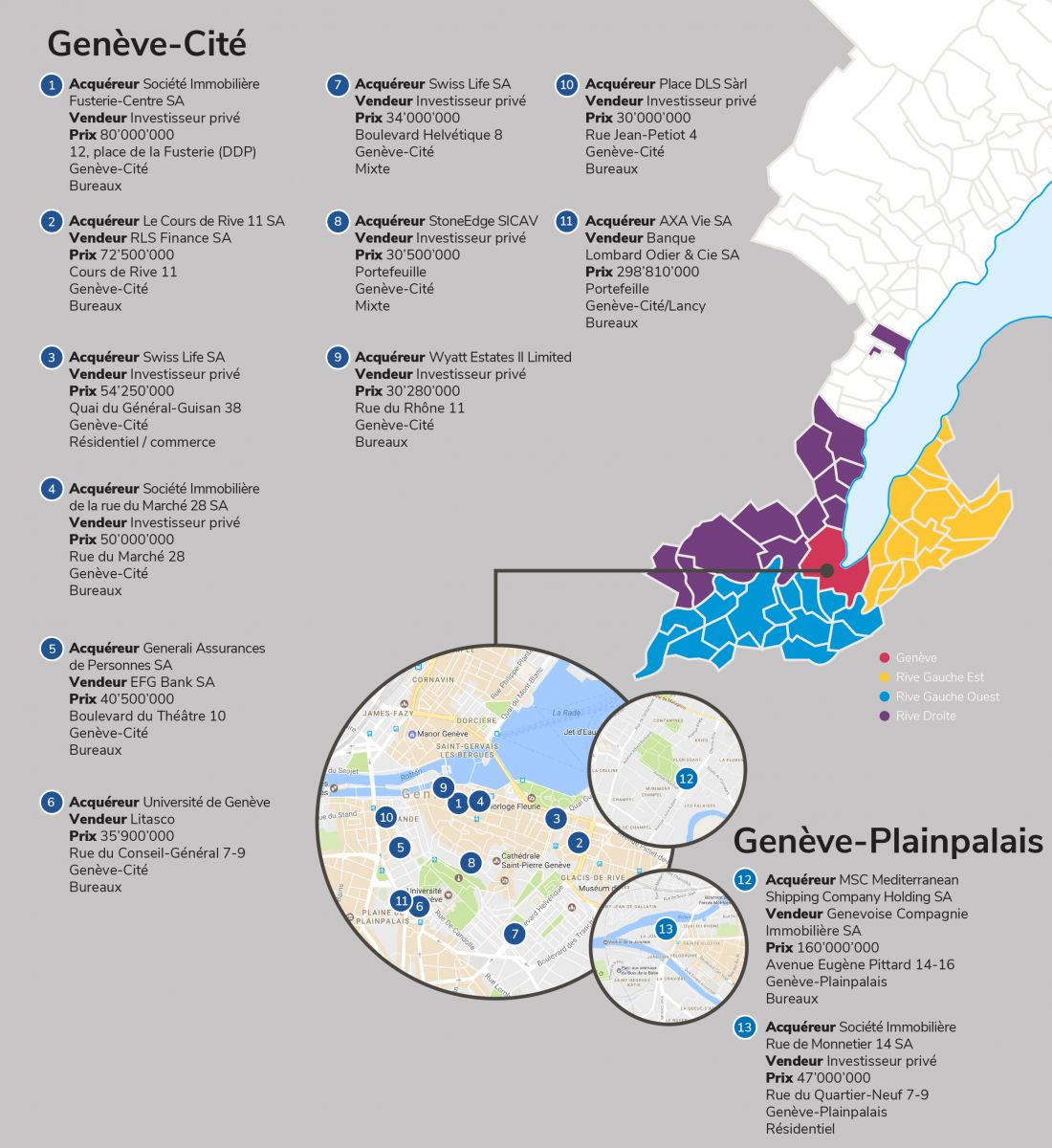

Le marché de l’investissement en immobilier direct1 dans le canton de Genève a été particulièrement dynamique en 2018 avec près de 2,9 milliards de francs investis (hors vente de société – share deal), en hausse de près de 36% comparativement à 2017.

Les investisseurs ont été particulièrement actifs au quatrième trimestre de l’année. En effet, au cours des 3 derniers mois de 2018, ce sont près de 1,4 milliard de francs qui ont changé de mains, soit près de 48% du volume annuel, dont près de 885 millions de francs sur le seul mois de décembre.

La ville de Genève a accueilli près de 65% des capitaux (1,854 millions de francs), la Rive Gauche Ouest 14%, la Rive Gauche Est 13% et la Rive Droite 8%.

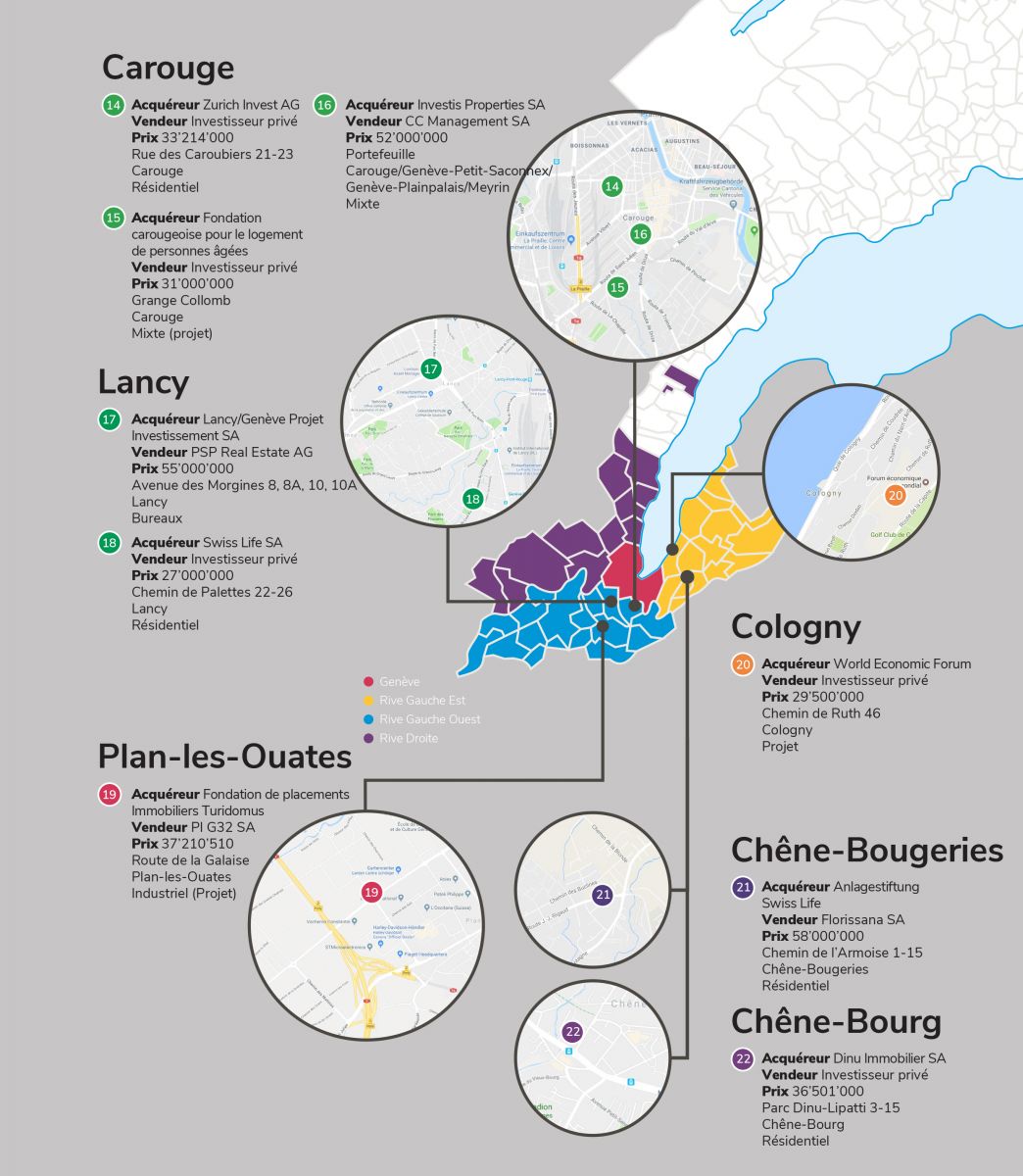

Le marché a été porté par les grandes transactions. En effet, 13 transactions de plus de 50 millions de francs ont été réalisées pour un montant global de l’ordre de 1,38 milliard de francs soit 48% du volume investi. Parmi ces dernières figurent notamment les ventes de quatre grands portefeuilles représentant un volume cumulé de plus de 722 millions de francs. Les transactions d’un volume unitaire compris entre 5 et 10 millions de francs ont représenté 45% des transactions pour 13% des capitaux investis.

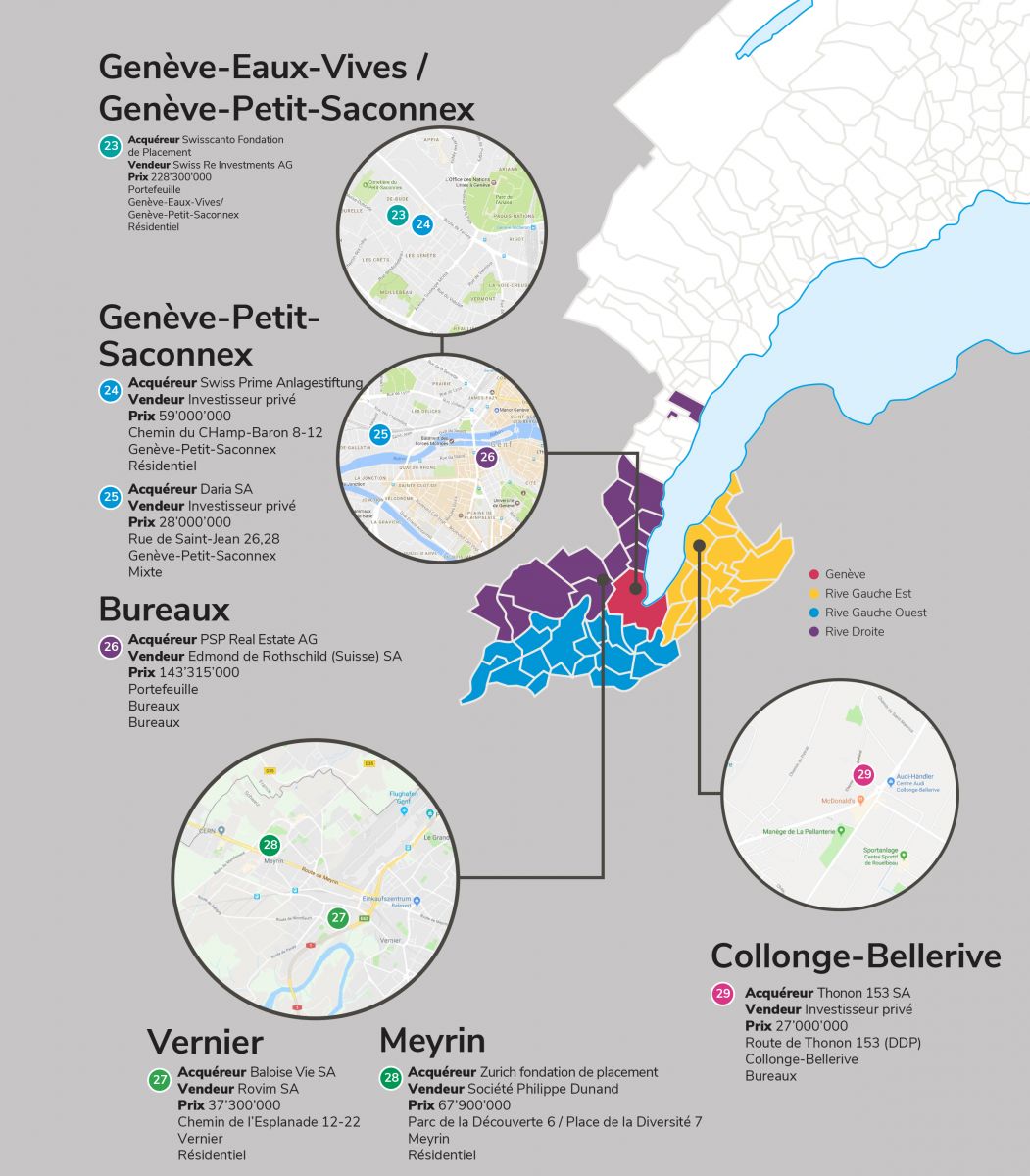

Les investissements en bureaux ont représenté près de 40% des volumes investis en 2018. Ce segment de marché a notamment été porté par les ventes des portefeuilles Lombard Odier et Edmond de Rothschild en début d’année.

Les investisseurs privés ont été les plus actifs à l’acquisition avec près de 1,1 milliard de francs d’investissement soit 39% des capitaux investis suivis par les sociétés d’assurance et les caisses de pensions/institutions de prévoyance avec des volumes investis de l’ordre de 631 millions de francs et 578 millions de francs soit respectivement 22% et 20% des investissements totaux.

A la vente, les investisseurs privés ont représenté plus de la moitié des volumes. Les banques et les sociétés d’assurance ont fortement alimenté le marché puisqu’elles ont respectivement vendu pour 551 millions de francs et près de 422 millions de francs de biens immobiliers dans le canton.

Malgré la baisse continue des taux de rendement observée ces dernières années, les placements immobiliers sont toujours particulièrement attrayants pour les investisseurs, faute de réelles alternatives. Au 3 janvier 2019, le rendement des emprunts de la Confédération à dix ans s’établissait à -0,205% en baisse de 174 pb sur 6 mois (-0,031 pb au 02.07.2018) et de 110 pb sur un an (-0,095 au 03.01.2018). Le «spread» entre placement obligataire à 10 ans et immobilier reste très élevé. Dans ce contexte, les taux de rendement observés pour les meilleurs actifs se sont encore contractés de quelques points de base en 2018.

Il convient toutefois de noter que les investisseurs se montrent de plus en plus sélectifs dans leurs investissements. Ainsi, ils se concentrent principalement sur les immeubles de logements et sur les biens commerciaux bénéficiant d’emplacements attractifs et d’engagements de long terme, à l’exception des «trophy assets» qui restent recherchés.

| Résidentiel | 2,40% | – | 2,90% |

| Bureaux | 2,90% | – | 3,40% |

| Commerce | 2,90% | – | 3,40% |

| Industriel | 5,00% | – | 6,50% |

Quelles perspectives pour 2019?

La demande exprimée par les investisseurs porte principalement sur les immeubles d’habitation et les biens commerciaux sécurisés à long terme. Sur le segment des logements, la hausse de la vacance observée en Suisse sur les zones périphériques renforce l’attractivité du marché genevois. S’agissant du segment des bureaux, les investisseurs s’inquiètent du niveau de vacance élevé et se montrent de plus en plus sélectifs. Le haut niveau de livraisons d’immeubles de bureaux neufs attendu, à l’instar de la prochaine livraison de la première phase du projet Pont-Rouge (bâtiments Esplanade 1&2), et plusieurs grandes libérations d’utilisateurs devraient, à moyen terme, accroître la vacance et renforcer l’inquiétude sur ce segment de marché.

Côté offre, certains investisseurs souhaitent profiter du momentum pour restructurer leur portefeuille ou dégager des plus-values, ce qui pourrait permettre d’alimenter le marché en 2019. La mise en oeuvre de la réforme de l’imposition des entreprises dans le canton de Genève et le taux d’imposition sur le bénéfice de 13,99% qui en découlerait (24,2% actuellement) pourraient également être des facteurs déterminants pour la mise sur le marché de biens immobiliers.

En ce début d’année 2019, la conjoncture mondiale s’affaiblit ce qui devrait ralentir les tentatives de normalisation monétaire. De ce fait, l’univers de taux bas qui prévaut aujourd’hui tend à devenir la norme, les taux de rendement prime devraient donc rester stables, à des niveaux très bas, sur les prochains trimestres pour les immeubles core.

En 2018, nous avons comptabilisé 29 transactions2 d’un montant supérieur à 25 millions de francs pour un volume d’investissement cumulé d’environ 1,914 millions de francs (67% du volume investi).