L’activité de placement n’est en rien comparable à un jeu de hasard. Car plusieurs vents pourraient tourner en 2022.

Pandémie, conjoncture, marchés de l’énergie et évolution des taux d’intérêt: 2022 devrait être une année de transition à bien des égards. On observe par endroits que le capital recommence à avoir un coût. Et les banques centrales se préparent à relever leurs taux directeurs. En effet, la sur-stimulation de l’économie mondiale et la hausse des prix et des salaires dans bien des domaines ont rendu une normalisation monétaire encore plus urgente. C’est précisément lorsque le vent tourne qu’il faut des calculs précis, une bonne boussole axée sur les faits et les méthodes, ainsi que de la sérénité, fruit d’une longue expérience. Nous exposons les points à prendre en compte lorsque le coût du capital augmente.

Martin Scorsese, le grand réalisateur cinématographique, a montré dans son long-métrage intitulé La Couleur de l’argent (1986) comment gagner dans le monde des probabilités, même si le vent tourne littéralement. Les deux principaux acteurs primés, Paul Newman (Eddie Felson dit «le fortiche») et Tom Cruise («Vincent Lauria»), y endossent les rôles de deux as du billard adeptes des jeux de hasard, qui ont appris comment se débrouiller dans la vie. Dans leur milieu, il faut de l’habileté, une grande résistance nerveuse et la capacité de calculer à la vitesse de l’éclair pour pouvoir imaginer des scénarios et des réactions en chaîne. Quiconque ne dispose pas en permanence d’une longueur d’avance mentale et n’anticipe pas les nouvelles situations risque de se retrouver rapidement au fond du trou.

Dans le monde du jeu, il peut parfois être fatal de se fier uniquement à sa première impression. La fin surprenante du film (que nous ne dévoilerons pas ici) donne une leçon très claire: «Pensez toujours plusieurs coups à l’avance, ne tenez rien pour acquis et remettez en question chaque hypothèse». Un bon conseil, également pour les investisseurs, même si l’activité de placement n’est en rien comparable à un jeu de hasard. Car plusieurs vents pourraient tourner en 2022. Voici quelques exemples:

- Le coût de l’argent repart à la hausse. Aujourd’hui, plus de deux tiers des obligations «investment grade» dégagent un rendement positif, un chiffre nettement supérieur à celui de ces dernières années.

- L’inflation sera-t-elle durable ou temporaire? Voilà la question cruciale que se posent les investisseurs.

- Sur le plan stratégique, le moment est propice pour un relèvement des taux d’intérêt par les banques centrales. Mais à quel rythme et dans quelle mesure? Où se situent les lignes rouges?

- On observe en maints endroits que le vent tourne dans des directions différentes en matière de politique économique, climatique et énergétique. Qu'est-ce que cela signifie pour le climat, l’économie et les investisseurs?

C’est surtout la question du revirement de politique monétaire qui préoccupe bon nombre d’investisseurs actuellement. Il est donc intéressant de l’analyser de manière approfondie.

Bientôt, le capital aura à nouveau un coût, du moins si l’on en croit Jerome Powell, le président de la banque centrale américaine, la Réserve fédérale (Fed), et c’est une bonne chose en soi. En effet, les rendements négatifs dévalorisent l’épargne, faussent l’allocation des capitaux, induisent une redistribution des avoirs des jeunes vers les vieux et des pauvres vers les riches. Mais les investisseurs considèrent encore un revirement de politique monétaire avec scepticisme. Quels en sont les risques et les possibles retombées? Bonne question. Ce qui semble simple en théorie se révèle souvent insidieux dans la pratique. Et les marchés obligataires, qui sont les marchés des capitaux les plus puissants du monde, réagissent comme un sismographe extrêmement sensible.

Options possibles en matière de politique monétaire

Examinons les trois options actuellement envisagées en matière de politique monétaire:

- Relèvement des taux d’intérêt

- Cessation des programmes d’achat d’obligations («tapering I»)

- Réduction du propre bilan («tapering II»)

Bien entendu, il existe d’autres options, mais nous en faisons abstraction ici pour ne pas compliquer les choses. Nous allons plutôt étudier la question de savoir quelles sont les répercussions concrètes des trois options susmentionnées.

- Relèvement des taux d’intérêt:

Certes, un relèvement des taux directeurs à partir de leurs niveaux actuels est aussi risqué que de sauter de la fenêtre d’une cave, mais il donne un signal important pour la normalisation des conditions macroéconomiques. Or, ce signal a un impact supérieur à celui des coûts effectifs du crédit. En effet, la plupart des débiteurs ne se financent pas à court terme, mais à long terme. Pourtant, il ne faut pas oublier que les signaux crédibles émanant de la politique monétaire (et même le seul fait de les évoquer) comptent parmi les instruments les plus précieux de celle-ci. Lorsqu’il était président de la BCE, Mario Draghi avait imposé sa politique en prononçant simplement les mots «Whatever it takes» (quoi qu’il en coûte). Une élévation des taux directeurs confère une marge de manœuvre stratégique à une banque centrale, au plus tard lors de la crise suivante. - Tapering I:

Si une banque centrale cesse d’acheter des emprunts souverains, elle peut mettre un État endetté dans l’embarras, car il est probable que celui-ci doive ensuite servir des intérêts plus élevés sur ses obligations pour pouvoir trouver de nouveaux prêteurs. Le tapering permet aux banques centrales, qui ont acheté une grande partie de la dette publique depuis la crise financière de 2008, de faire bouger les rendements à long terme du marché des capitaux et les coûts du capital de l’économie. Les secteurs à forte intensité capitalistique comme la construction ou l’industrie y sont particulièrement sensibles. Actuellement, nos spécialistes des actions estiment que les titres américains s’accommoderaient relativement bien de rendements à long terme allant jusqu’à 2,5% environ sur le marché des capitaux. En outre, l’inclinaison de la courbe des rendements donne elle aussi de précieuses indications: si elle est raide, elle met en évidence une conjoncture solide; si elle est plate, elle trahit une conjoncture faible. - Tapering II:

Lorsqu’une banque centrale laisse son portefeuille d’obligations existant aller jusqu’à échéance, elle fait également augmenter les rendements du marché des capitaux. En effet, elle oblige les débiteurs à emprunter des fonds auprès d’autres investisseurs, ce qui pousse généralement les rendements à la hausse.

Lignes rouges

Lorsqu’elles agissent, les banques centrales doivent aussi tenir compte de «lignes rouges»1. Dans la plupart des pays industrialisés, les dettes et les déficits publics ont atteint des niveaux record pendant la crise sanitaire. Une trop forte hausse du coût du capital peut déstabiliser les finances publiques et la politique budgétaire, ce qui n’est pas dans l’intérêt de la politique monétaire. Les responsables de celle-ci ont donc souvent les mains plus liées qu’ils ne sont disposés à l’admettre.

Voici un exemple: les rendements réels actuels des bons du Trésor américain à dix ans s’établissent à -5,25% environ (= rendement nominal moins 7% d’inflation). La dette publique des États-Unis représente actuellement 130% de la performance économique (PIB) et le déficit budgétaire s’élève à quelque 13% du PIB2. Si les rendements réels remontaient à 0%, l’État devrait réduire ses dépenses budgétaires de près de 9% du PIB pour stabiliser son taux d’endettement, sur la base de nos prévisions de croissance de 3,3% pour 2022. Si l’on considère qu’une grande partie des dépenses étatiques (par exemple pour la défense, l’éducation, les retraites ou le service de la dette) sont politiquement «intouchables», on comprend pourquoi les banques centrales doivent surveiller les dettes publiques avec une vigilance croissante.

Autres lignes rouges: le pouvoir des marchés obligataires est supérieur à celui du capital politique de la plupart des élus. Si l’élévation du coût de l’argent pèse sur l’économie au point d’induire une hausse du chômage, la politique monétaire fait généralement machine arrière.

Les années électorales tirent régulièrement des lignes rouges elles aussi, du moins aux États-Unis. Or, il est d’usage que la Fed ne modifie pas les taux directeurs pendant ces périodes, car on pourrait lui reprocher d’exercer ainsi une influence politique. Par conséquent, elle dispose actuellement d’une fenêtre d’action allant jusqu’à fin 2023. En effet, les prochaines élections présidentielles américaines sont prévues en 2024.

Enfin, la monnaie réduit considérablement la marge de manœuvre de certaines banques centrales, en particulier celle de la Banque nationale suisse. La vigueur du franc, ou l’importance politique de l’économie d’exportation helvétique, est la principale raison pour laquelle les taux d’intérêt sont négatifs depuis plusieurs années en Suisse.

Implications pour les actions?

TINA («There Is No Alternative»), l’abréviation anglaise correspondant à la pénurie mondiale de possibilités de placement, est le résultat de la plus grande hausse obligataire des cent dernières années. Avec le temps, TINA accroît le risque d’une bulle sur les marchés des actions en l’absence de solutions alternatives. En d’autres termes, même si la Fed relevait ses taux directeurs de 0,25% à chacune de ses réunions jusqu’à fin 2023, les conditions monétaires en bourse resteraient expansionnistes par rapport à la moyenne historique, et la pression exercée pour investir dans les actions demeurerait forte.

En Suisse, une hausse des taux d’intérêt et des rendements comparable à celle des États-Unis n’est guère envisageable. Pourtant, les institutions de prévoyance y détiennent souvent peu d’actions. Publica, la caisse de pension de la Confédération helvétique, l’une des plus grandes de Suisse avec 43,7 milliards de francs d’actifs, détient respectivement 10 et 27% d’actions dans ses deux stratégies de placement, selon un récent communiqué de presse. Si TINA se prolonge en Suisse, les investisseurs se verront de plus en plus contraints d’acheter davantage d’actions.

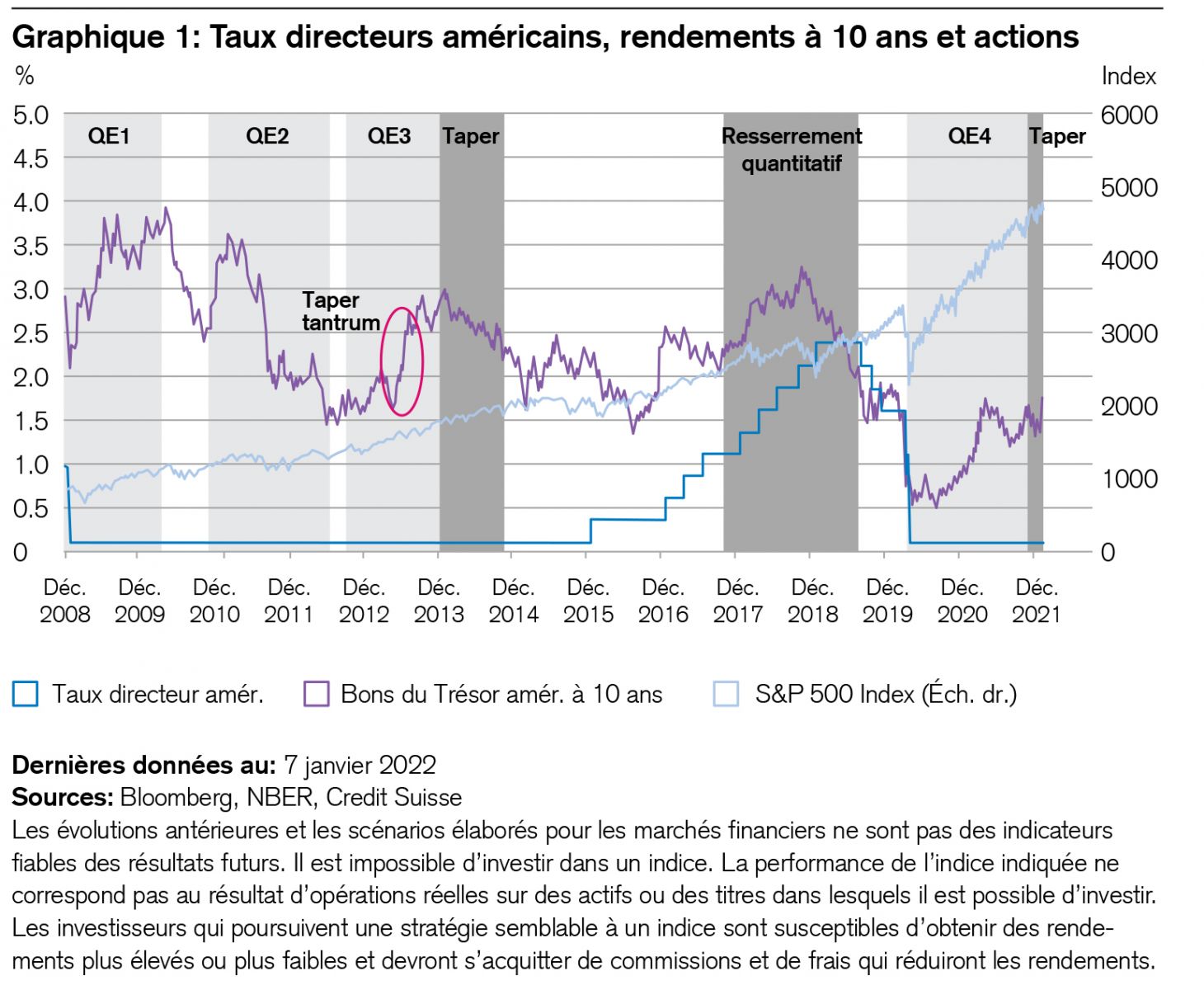

D’ailleurs, la dernière fois que la Fed a relevé son taux directeur (Federal Funds Rate) de 0,5 à 2,5% en plusieurs étapes entre 2015 et 2018, le S&P 500 est passé d’environ 2000 à 3000 points sur cette période en dépit des vents contraires monétaires. Même les phases de «tapering», c’est-à-dire de réduction des achats d’obligations par la banque centrale, n’ont pas réussi à interrompre la tendance haussière des marchés boursiers (voir le graphique 1):

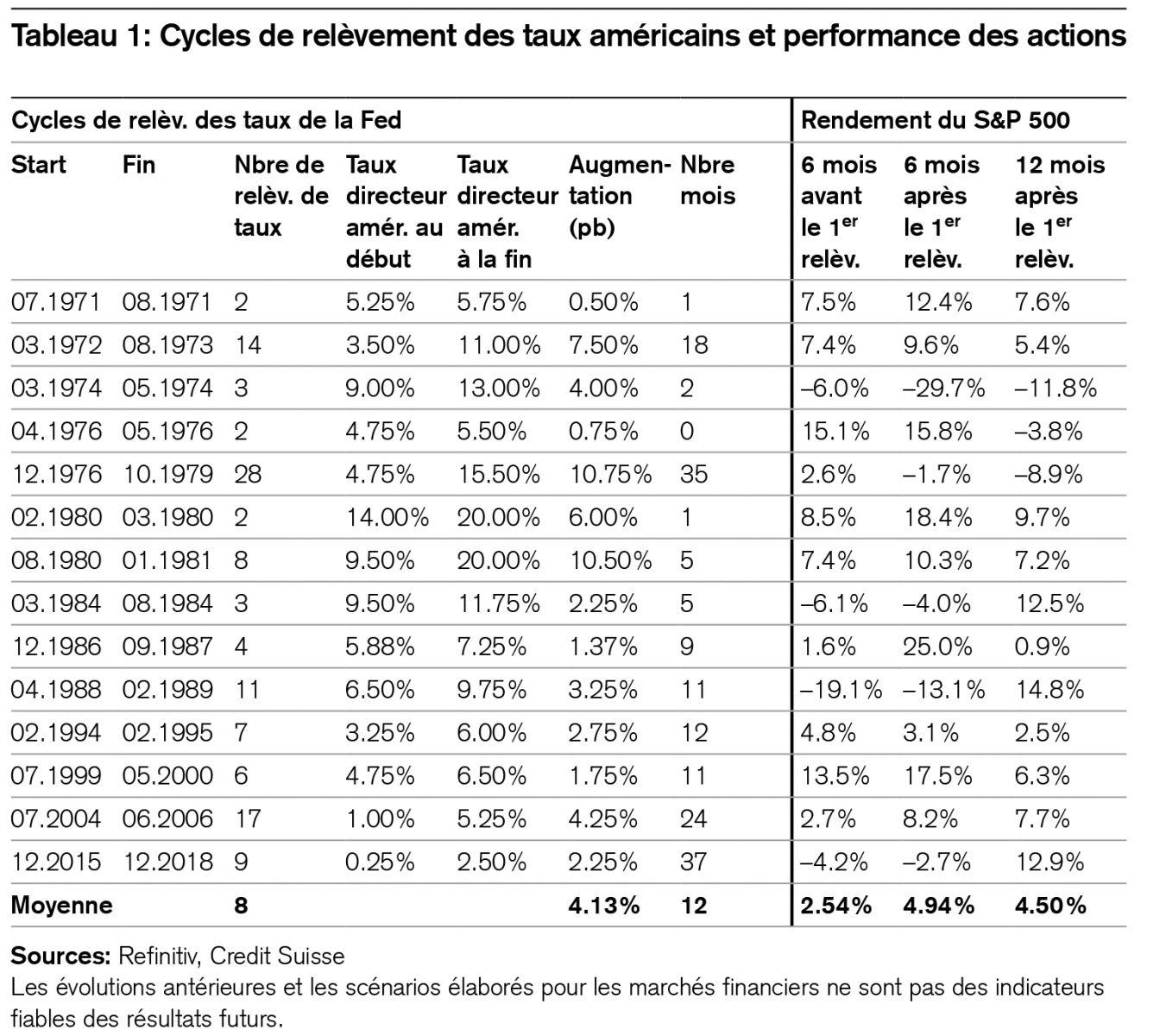

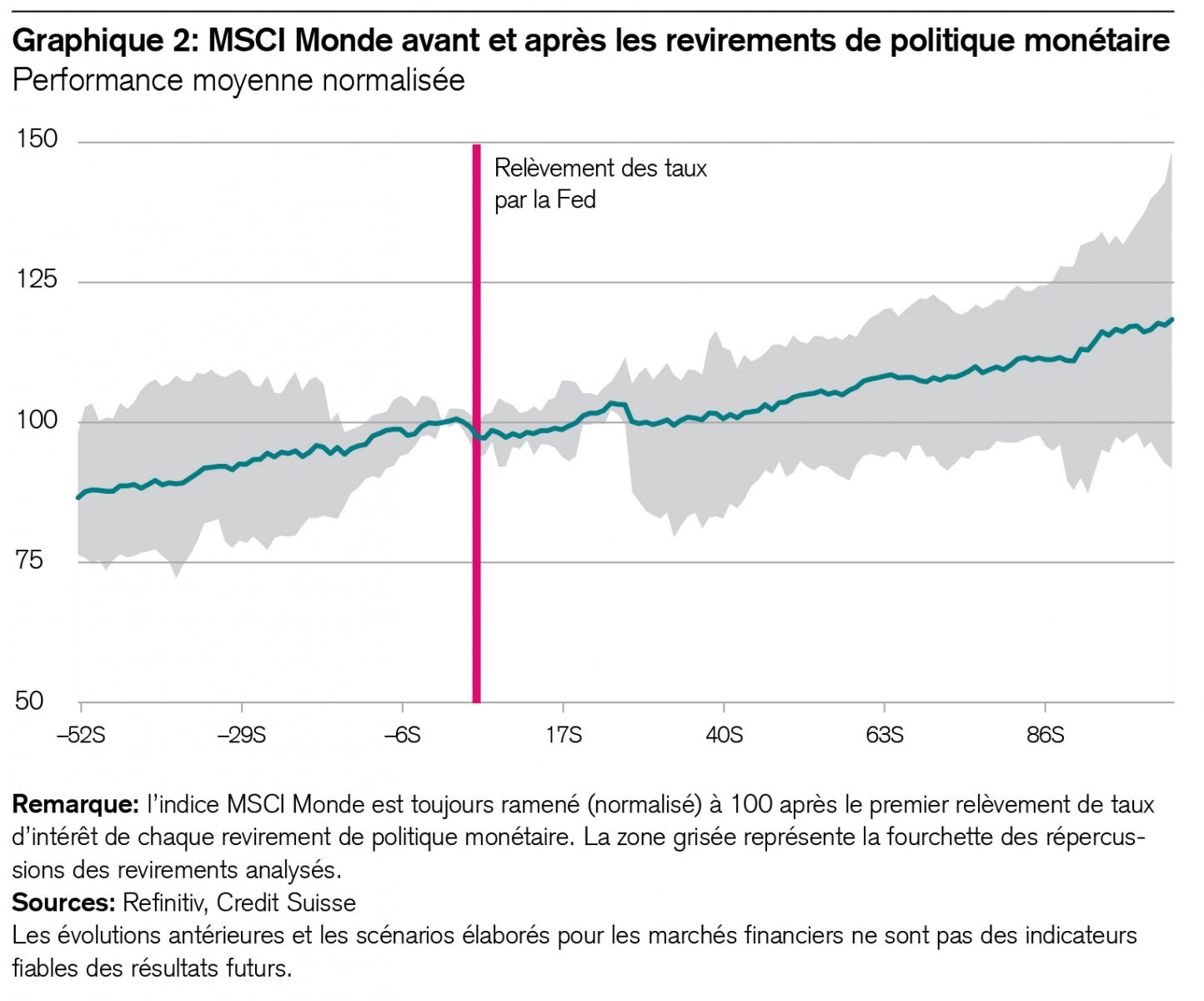

S’agit-il uniquement de coïncidences? Jetons un coup d’œil à l’historique des revirements de politique monétaire sur une longue période. Depuis 1970, les États-Unis ont connu au total quatorze phases de ce genre. Le tableau 1 montre en détail ce que le graphique 2 résume, à savoir le fait que les actions ont dégagé un rendement positif de respectivement 4,94% et 4,50% six et douze mois après le premier relèvement des taux d’intérêt.

Voici encore un détail intéressant: en moyenne, la progression des taux a comporté huit paliers au total. Il est bien possible que le cycle actuel ressemble à ce modèle, puisqu’il devrait s’achever en 2023.

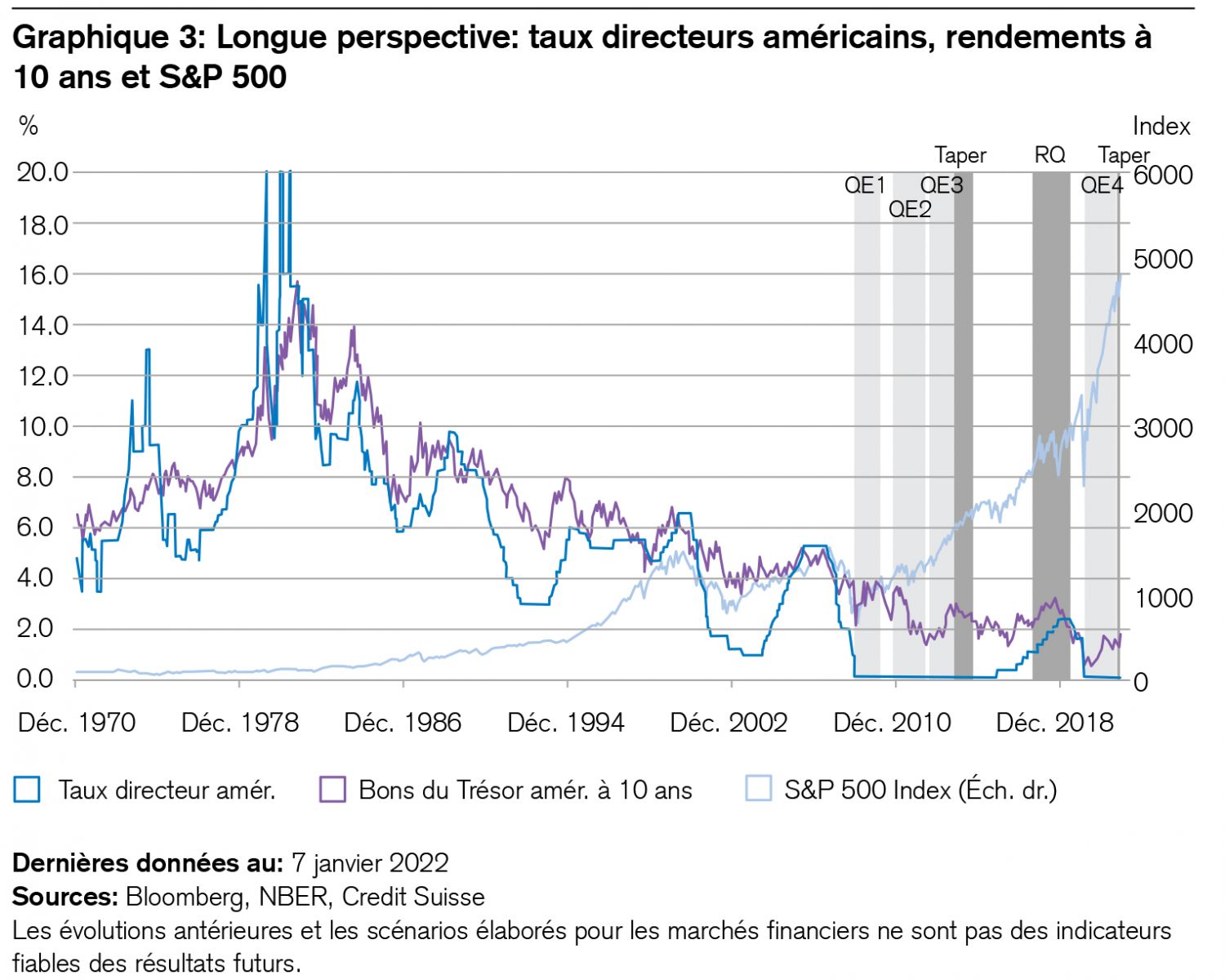

Enfin, une comparaison graphique des taux directeurs américains, des rendements à dix ans et des performances cumulées des actions du S&P 500 sur les 50 dernières années illustre trois observations importantes (voir le graphique 3):

Premièrement, les actions ont globalement bien résisté au «tapering». Bien sûr, elles ont laissé des plumes en 2018, mais le terrain perdu a été vite reconquis.

Deuxièmement, en période «normale», l’impact exercé par les mouvements des taux d’intérêt sur les actions est inférieur à celui de l’évolution des bénéfices des entreprises correspondantes. Troisièmement, c’est uniquement dans les années 1970 que le niveau élevé et en forte hausse des coûts du capital a sapé le potentiel de performance des entreprises et des actions pendant une décennie.

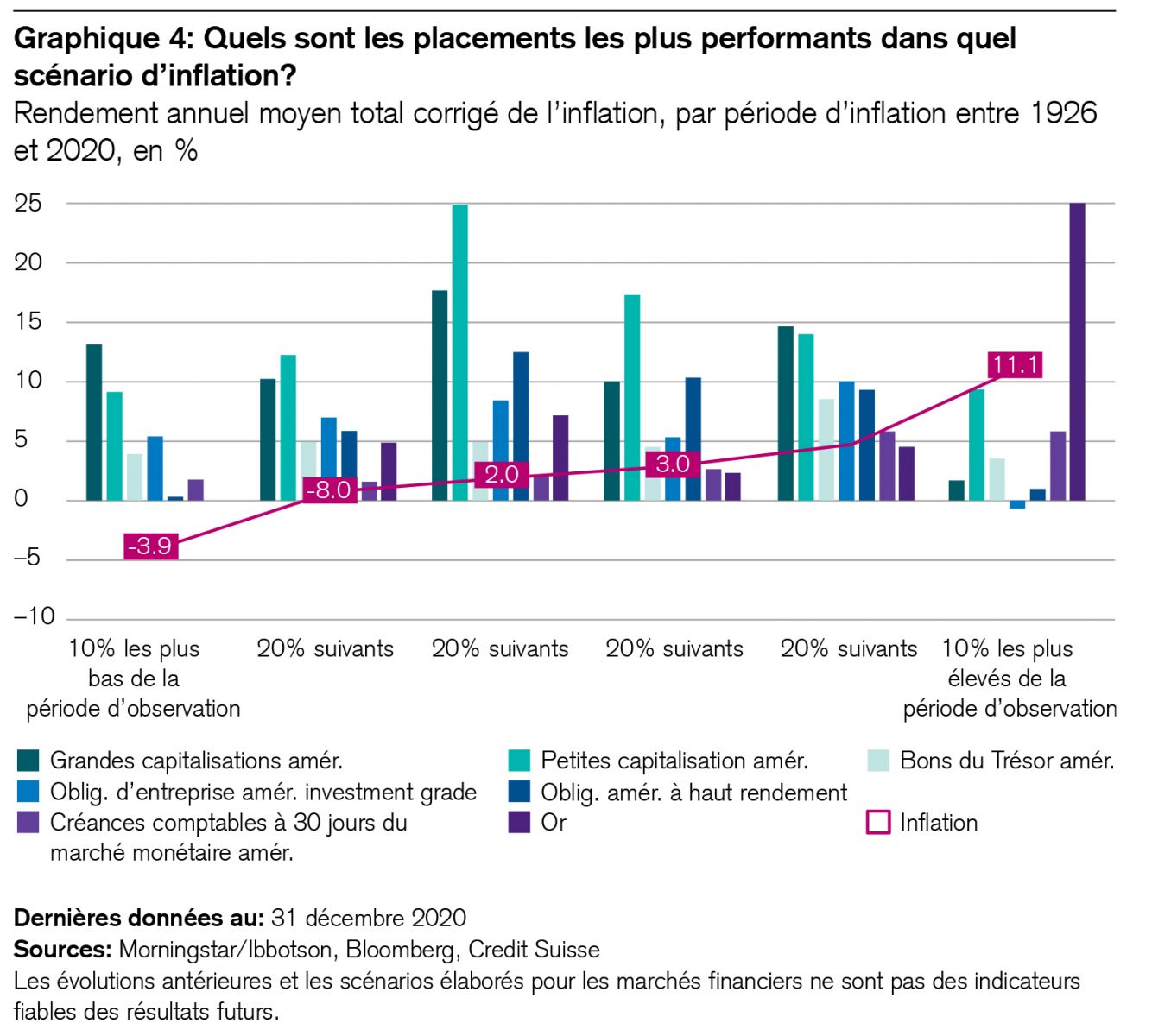

Et si l’inflation se révélait plus tenace?

Le graphique 4 résume près de cent ans d’histoire des marchés financiers. Il met en évidence les périodes où l’or brille (en cas de très forte inflation), celles où les actions offrent une meilleure protection contre le renchérissement que les obligations (la plupart du temps) et celles où le marché monétaire exige des ajustements (en cas de très forte inflation).

De nouvelles opportunités apparaissent quand le vent tourne. Voici quelques exemples:

Japon:

- Le pays du soleil levant devrait poursuivre encore longtemps sa politique monétaire expansionniste.

- Les actions japonaises affichent des valorisations peu élevées.

- Nous observons une forte croissance des bénéfices ainsi que de solides bilans, car bon nombre d’entreprises tirent profit de la demande refoulée.

- Les investisseurs étrangers sont sous-représentés au Japon, d’où un potentiel de rattrapage.

Valeurs financières:

- Elles profitent, sur le plan structurel, de la hausse des taux d’intérêt et des rendements.

- Une capitalisation élevée, le versement de dividendes, des bilans sains et des valorisations faibles les rendent attractives dans le cycle conjoncturel actuel.

- Les valeurs financières européennes en particulier se négocient à des cours très avantageux; elles ont un potentiel de rattrapage et de consolidation considérable.

Santé et industrie pharmaceutique:

- Les titres de ce secteur affichent des cours avantageux et versent des dividendes attractifs.

- Les placements défensifs présentent de solides perspectives de croissance.

- La numérisation dans le secteur de la santé offre des opportunités supplémentaires.

PME américaines (petites et moyennes capitalisations):

- Jusqu’ici, leur performance est restée nettement inférieure à celle du S&P 500.

- Elles tirent partiellement profit de marchés de croissance attrayants et disposent d’une force de fixation des prix supérieure à la moyenne.

- Les États-Unis disposent d’un grand nombre de start-up innovantes. Celles-ci offrent des opportunités d’investissement en private equity grâce au faible niveau des marchés des capitaux américains.

Dans le segment des obligations, nous voyons les opportunités suivantes:

Prêts seniors:

- Il s’agit de prêts garantis d’entreprises dont la notation est inférieure au niveau investment grade et qui sont honorés en priorité en cas d’insolvabilité.

- Par le passé, les prêts seniors se sont généralement bien comportés, même dans les cycles de hausse des taux d’intérêt.

- Ils ont souvent des échéances courtes et/ou des taux d’intérêt variables.

- Dans le cycle actuel, ils devraient être très prisés des investisseurs institutionnels en raison de leur rapport rendement/risque attrayant.

Obligations d’entreprise et obligations investment grade des marchés émergents en USD:

- Elles devraient présenter un potentiel de redressement intéressant et une bonne protection en termes de rendements en cas de nouvelles hausses de ceux-ci.

- Les obligations du Mexique, de l’Indonésie et de la Chine (mais de manière sélective dans le cas de cette dernière) entrent en ligne de compte.

En résumé, bien que les marchés boursiers puissent connaître davantage de turbulences en 2022, une stratégie adaptée, une tête froide et de bonnes méthodes de calcul restent les meilleurs moyens de naviguer avec le vent en poupe cette année également.