Hauts et bas: comment nous entamons l’année. Trois questions: ce que les investisseurs doivent surveiller.

La nouvelle année se présente à nous comme une page vierge et suscite les premières spéculations. Mais un constat de toujours demeure vrai: à long terme, des processus solides servent mieux les intérêts des investisseurs que les prévisions. Nous abordons ici des hypothèses, des observations et des questions soulevées par notre politique de placement. Nous mettons également en évidence le potentiel surprenant que revêtent des marchés et des thèmes sous-estimés. Ce faisant, nous expliquons comment les investisseurs peuvent gérer au mieux les risques singuliers. Mais avant toutes choses, nous vous souhaitons une nouvelle année performante et une bonne santé!

Que nous réserve 2022? L’expérience nous enseigne que «premièrement et deuxièmement, les choses ne se passent pas comme prévu». La gestion de fortune ne relève pas de l’art de prédire, mais plutôt de l’art d’appliquer des processus, un point qu’il est bon de rappeler une fois de plus en ce début d’année.

A long terme, les processus de placement performants se révèlent bien plus payants que les prévisions. En effet, leur mode opératoire structuré se base sur des règles et de la rigueur, il exige et sollicite diverses perspectives ainsi qu’une réflexion probabiliste fondée sur des scénarios. La curiosité intellectuelle et la disposition à adapter nos opinions (même celles qui nous sont chères) lorsque les circonstances changent sont en outre des atouts utiles. Ce qui importe, ce n’est pas de penser en noir et blanc, mais de réaliser des analyses différenciées et neutres. Ainsi, la catégorisation en «haussier» ou «baissier» se démarque de jugements de valeur tels que «bon» ou «mauvais». La pandémie a eu un effet «haussier» pour la plupart des placements de capitaux, mais personne ne prétendrait qu’elle a été «bonne». De telles différences revêtent de l’importance lorsqu’il s’agit d’identifier des opportunités par exemple, notamment dans les situations difficiles.

La gestion de fortune est un processus continu, qui s’adapte en fonction des résultats, peut-être un peu à l’image de la page vierge que nous allons remplir au fil des prochains mois. Je me réjouis d’entreprendre ce cheminement avec vous et vous remercie de votre confiance. Étudions tout d’abord d’importantes conditions-cadres dans lesquelles les marchés boursiers abordent 2022.

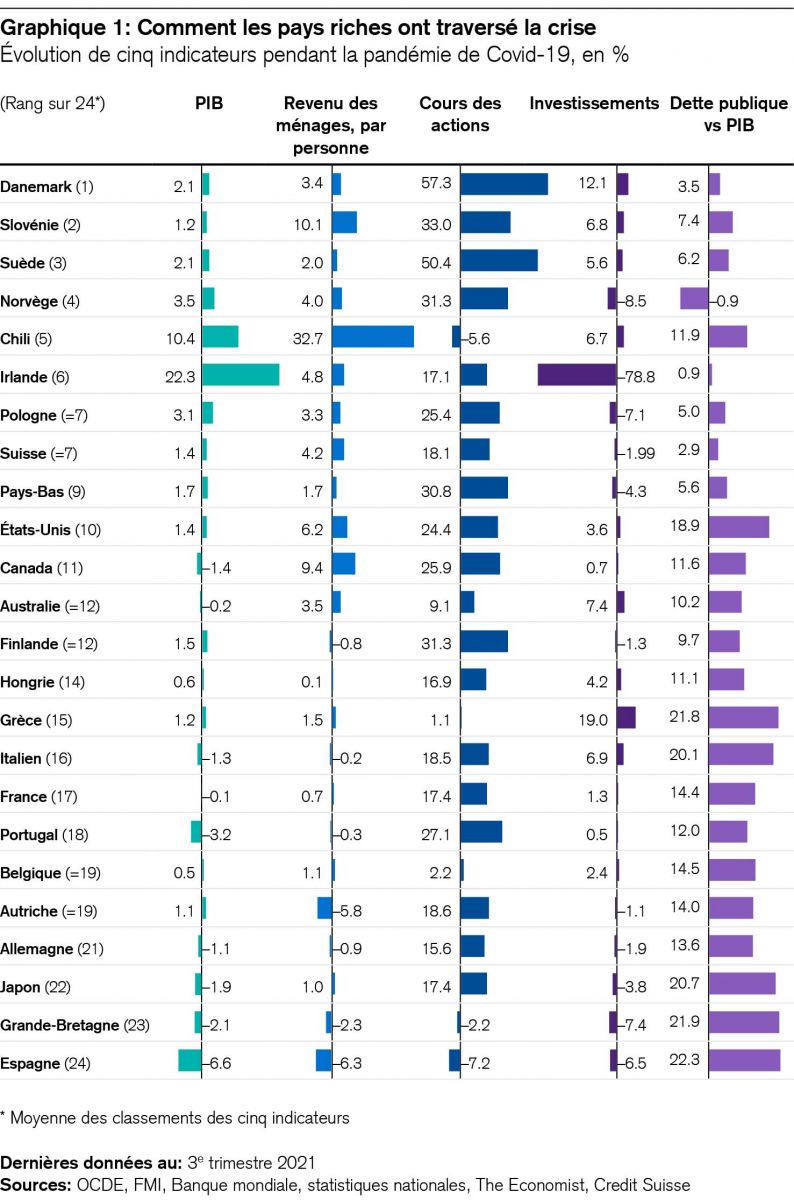

Sur le plan économique, la plupart des pays industrialisés ont étonnamment bien traversé la crise sanitaire, même s’il y a des exceptions. Les mesures politiques prises rapidement leur ont permis de redresser leur performance économique, tant en chiffres agrégés que par habitant, et de profiter d’investissements dans des biens d’équipement destinés à améliorer la productivité, d’où une élévation croissante des bénéfices, des marges et des cours boursiers. On observe en revanche une hausse des prix et de l’endettement public à l’échelle mondiale.

Un classement différencié selon i) la performance économique, ii) l’évolution bour-sière, iii) les investissements (indicateurs positifs) et iv) l’endettement public (indicateur négatif), publié par l’hebdomadaire «The Economist», illustre cette évolution de manière détaillée (voir le graphique 1). En dépit d’un bilan économique majoritairement positif, on relève d’importants écarts. Sur le plan conjoncturel, c’est la Scandinavie qui a le mieux résisté à la pandémie. La Suisse se classe dans le tiers supérieur. Par contre, les économies respectives de l’Espagne, de la Grande-Bretagne, du Japon, mais aussi de l’Allemagne ont souffert bien davantage. La reprise devrait donc y être plus laborieuse.

Bénéficiaires étonnants

On remarque avec intérêt que la pandémie a fortement stimulé les bénéfices, la productivité et les marges bénéficiaires des entreprises. En 2021, les bénéfices par action ont même augmenté plus rapidement que les cours boursiers en moyenne, induisant la baisse de nombreux ratios cours/bénéfices. En outre, la bonne santé des bilans des ménages et la forte hausse des investissements en biens d’équipement, notamment dans l’automatisation (robots), la numérisation et les infrastructures, ont jeté des bases économiques solides pour 2022.

Bien entendu, les restrictions liées à la pandémie et l’augmentation sans précédent de la demande de biens de consommation en 2021 ont causé d’importants goulots d’étranglement dans les chaînes d’approvisionnement. Le coût du fret s’est envolé. Mais les facteurs qui ont réjoui les entreprises de transport ont effrayé l’industrie et le commerce. Rien d’étonnant donc à ce que les achats de précaution opérés dans la foulée aient provoqué une pénurie de marchandises et une hausse des prix. En outre, le fait que ceux du gaz et de l’électricité aient «explosé» relève de la «loi de Murphy» pour certains. Quoi qu’il en soit, ces évolutions d’une ampleur inattendue devraient se tasser en 2022. Les achats de précaution et les goulets d’étranglement dans les transports diminuent déjà. Les prix du gaz et de l’électricité vont certainement baisser avec l’arrivée des températures printanières, même si les tensions militaires à la frontière russo-ukrainienne suscitent de l’inquiétude1.

Les conditions-cadres n’ont jamais été aussi favorables qu’aujourd’hui pour les innovations disruptives, lesquelles vont notamment émerger dans le contexte de la transition énergétique mondiale et de la numérisation. L’afflux massif de capitaux à l’échelle internationale et la promotion des innovations dans l’ensemble de l’économie offrent des opportunités prometteuses. En 2021, on a vu un nombre sans précédent de start-up se transformer en «licornes» cotées en bourse (entreprises dont la première capitalisation dépasse un milliard de dollars américains). Leur succès donne déjà des ailes à la nouvelle génération de start-up. Enfin, la pandémie ou le changement climatique contraignent de nombreuses grandes entreprises à investir dans de telles sociétés disruptives plutôt qu’à essayer de les évincer du marché.

Et l’innovation disruptive a souvent un effet désinflationniste à long terme.

Demande refoulée

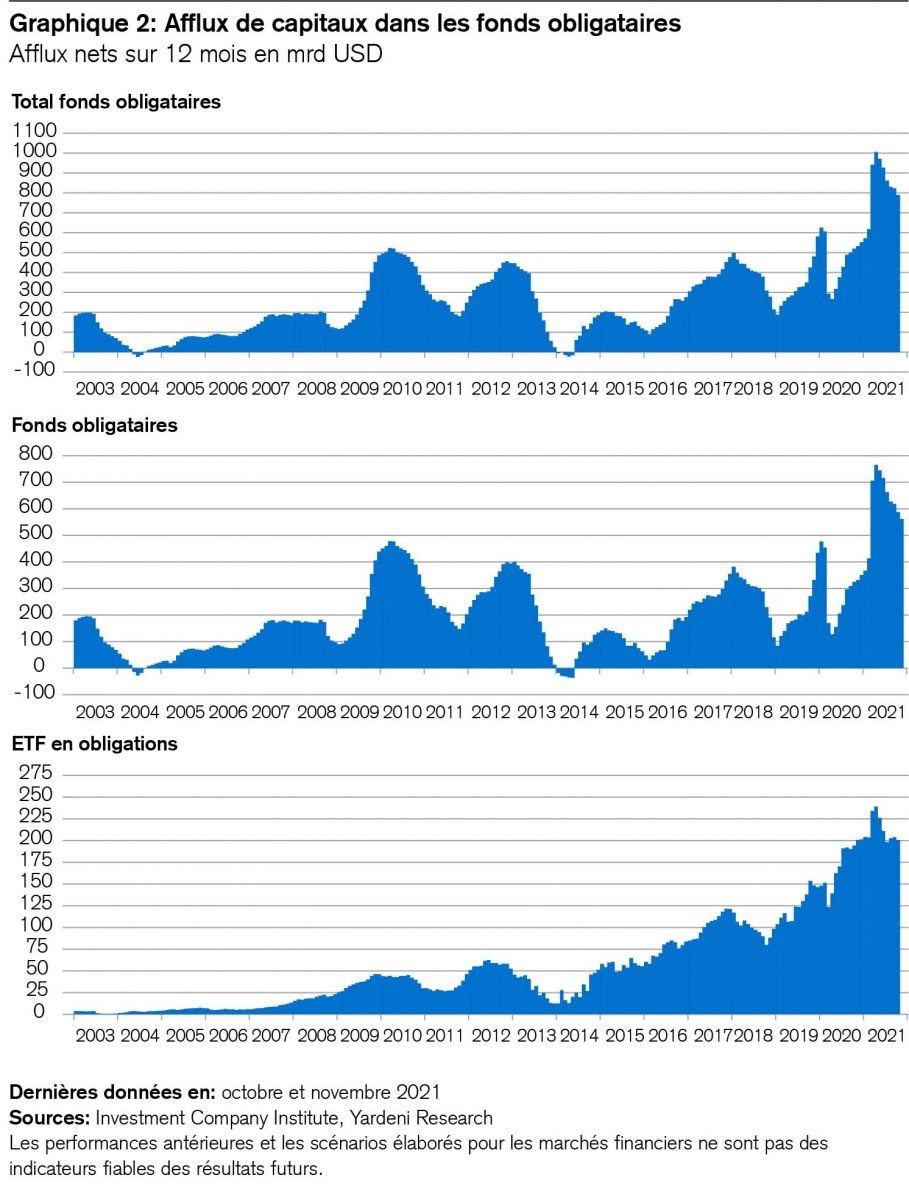

Les besoins élevés en matière de placements dans des actifs réels, qui protègent de la répression financière, constituent une base solide pour les marchés boursiers. Les institutions de prévoyance ainsi que de nombreux épargnants privés pourraient être contraints de se détourner des obligations au profit des actions en 2022, en particulier en Europe continentale. En effet, face aux gains de cours spectaculaires affichés par les actions en 2021, on oublie souvent que c’est le segment obligataire qui a enregistré les plus forts afflux de capitaux frais ces dernières années (voir le graphique 2). Mais cette évolution suggère un potentiel de remaniements de portefeuille.

Qui redoute un taux d’intérêt de 0,75%?

Les places boursières ont déjà bien digéré la perspective de trois hausses de taux d’intérêt de 0,25% chacune pour atteindre 0,75% au total dans le courant de 2022 aux Etats-Unis. Les taux d’intérêt à deux ans se sont élevés à 0,78% depuis la dernière conférence de presse de la Réserve fédérale américaine (Fed) sans pour autant déstabiliser ces marchés. Rien d’étonnant à cela: la plupart des entreprises peuvent s’accommoder de taux d’intérêt à court terme de 0,75%, surtout tant que les rendements à long terme restent bas sur les marchés des capitaux. Actuellement, les rendements à dix ans en dollars américains se situent encore autour de 1,5%. Bon nombre d’investisseurs sont surpris par ce faible niveau. Au début de l’année dernière, nous nous attendions, nous aussi, à ce que ces rendements soient supérieurs. Etant donné la forte hausse du dollar américain et l’intention de la Fed de réduire ses achats d’obligations au premier trimestre 2022, nombreux sont ceux qui misaient sur une hausse des taux d’intérêt s’approchant de 2%. Se pourrait-il que l’inéluctable vieillissement démographique et le poids des régions à taux zéro que sont l’Europe et le Japon empêchent, tel un fil invisible, toute progression des rendements en dollars américains?

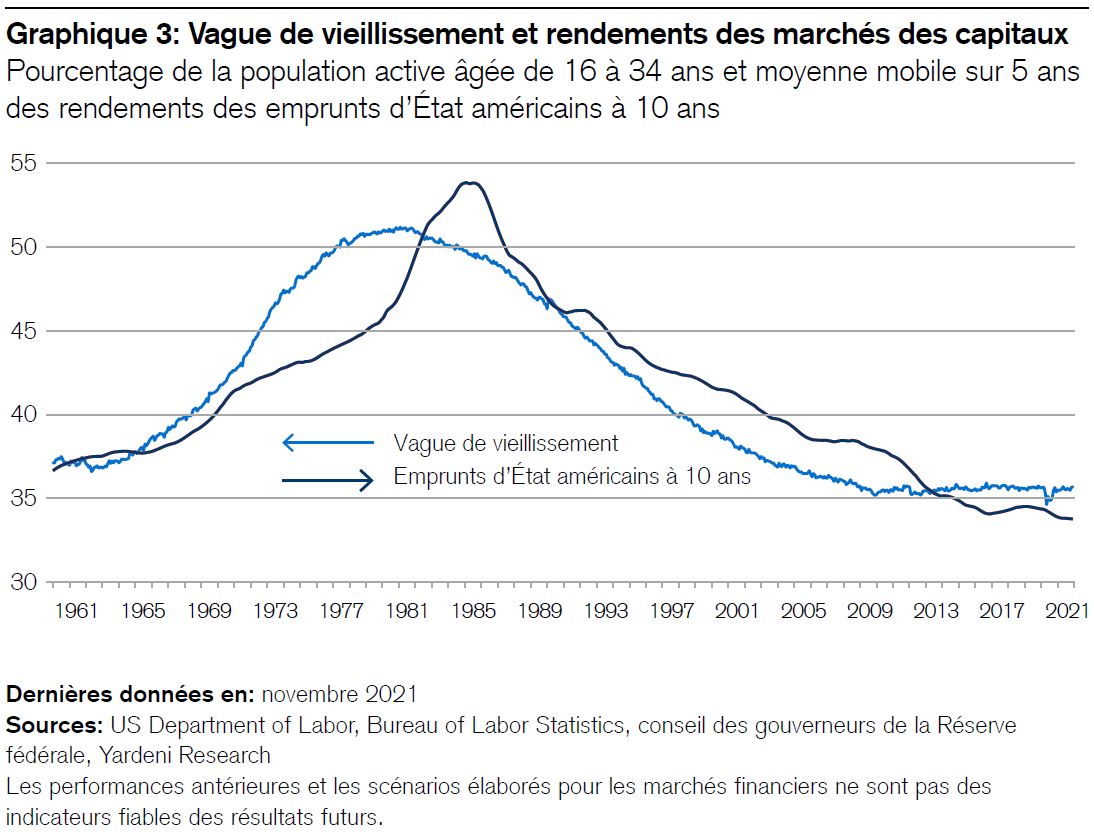

Pourquoi la démographie fait baisser les rendements des marchés des capitaux

On oublie parfois que la démographie a un impact important sur les rendements des marchés des capitaux. La longue hausse des obligations au Japon en témoigne. La population de cet Etat insulaire diminue de quelque 250’000 personnes par an depuis dix ans. L’espérance de vie augmente en parallèle, tandis que la part des moins de 14 ans est passée de 23 à 15 millions depuis 1990. Ce vieillissement disproportionné de la société pèse sur les rendements du marché des capitaux japonais. Toutes les obligations émises par l’Etat à des taux d’intérêt nuls sont rachetées depuis des années par les caisses de pension du pays à la façon dont une éponge sèche absorbe l’eau. Peu importe que la montagne de dettes publiques ne cesse de croître. Tant que la solvabilité de l’Etat ne sera pas remise en cause, les rendements japonais n’augmenteront pas. L’Europe connaît le même phénomène, même s’il est plus récent qu’au pays du soleil levant.

Se pourrait-il que les Etats-Unis suivent cet exemple? L’évolution démographique y est la même qu’au Japon et en Europe, mais elle a commencé plus tard. Aujourd’hui, la population n’y augmente plus, une situation due notamment au fait que les Américaines ne se marient qu’à 30 ans en moyenne, contre 22 ans il y a 50 ans, raison pour laquelle elles ont moins d’enfants qu’à l’époque. A cela s’ajoute le fait que toutes les sociétés vieillissantes limitent davantage l’immigration que les sociétés jeunes. Par conséquent, la vague de vieillissement, c’est-à-dire la proportion croissante de retraités, est en étroite corrélation avec les rendements à long terme des marchés des capitaux (voir le graphique 3). Tout cela ne serait-il qu’une coïncidence? Certainement pas.

Une remise en question critique fait partie de tout bon processus de placement. Actuellement, nous surveillons plus particulièrement les trois aspects suivants.

Qu’impliquera la nouvelle vague de coronavirus?

Bien entendu, la propagation mondiale d’Omicron nous préoccupe. D’après les connaissances actuelles, ce variant du virus SARS-CoV-2 est plus contagieux que les précédents, mais il semble provoquer une maladie moins grave. Peut-on néanmoins s’y fier? Combien de nouvelles hospitalisations les pays à faible taux de vaccination, comme les Etats-Unis, sont-ils capables de supporter? Comment la Chine peut-elle maintenir sa stratégie «zéro Covid» face à la souche Omicron? Quelle nouvelle marge de manœuvre monétaire et budgétaire les décideurs politiques sont-ils disposés à déployer? Et à quel prix socio-économique? La pandémie a creusé des fossés sociaux. Le capital politique du populisme a augmenté en bien des endroits. L’assaut du Capitole américain, le 6 janvier 2021, il y a exactement un an, a été lui aussi le reflet des tensions sociales qui s’étaient accumulées depuis des années aux Etats-Unis. Nous ne pouvons pas exclure que le seuil d’inhibition de l’escalade de telles tensions s’abaisse davantage à l’avenir. Récemment encore, trois ex-généraux de l’armée américaine ont mis en garde, dans une lettre ouverte2, contre le risque croissant d’explosions de violence dans la société civile aux Etats-Unis.

En d’autres termes, les interdépendances sont omniprésentes dans notre monde. Comme tout est corrélé à tout, nous ressentons les effets de la pandémie non seulement dans le secteur de la santé, dans les chaînes d’approvisionnement et sur les marchés boursiers, mais aussi dans tous les domaines de notre vie sociale.

L’évolution des «sociétés anxieuses» compte parmi les Supertrends qui sont renforcés par la pandémie à l’échelle mondiale, mais pas encore suffisamment pris en compte par les investisseurs.

Comment vont évoluer l’inflation, la politique monétaire et les taux d’intérêt?

L’évolution de l’inflation est un sujet crucial qui continue de dominer toutes les discussions avec les investisseurs. Mais c’est précisément parce que bon nombre d’entre eux s’attendent à une hausse des taux d’intérêt que nous devrions remettre en question ce consensus. Que se passerait-il si les rendements des marchés des capitaux américains n’augmentaient pas, mais venaient même à baisser? Et à suivre l’exemple bien connu de l’Europe et du Japon dans ce domaine? Ce serait envisageable. L’évolution démographique étaye même cette hypothèse. Quoi qu’il en soit, la plupart des investisseurs ont des attentes différentes. En effet, aujourd’hui déjà, les taux d’intérêt réels sont fortement négatifs outre-Atlantique, bien plus qu’au Japon ou en Europe, où l’inflation est inférieure à celle des Etats-Unis. Mais si ce scénario devait se concrétiser, la valeur du dollar américain s’en trouverait considérablement érodée, un phénomène dont les pays émergents d’Asie, notamment, devraient tirer profit, car ils sont généralement axés sur les exportations et leur monnaie ainsi que leur dette sont souvent liées au billet vert. Si ce dernier se dépréciait, la dette de ces pays s’allègerait, tandis que leur immobilier et leurs placements financiers prendraient de la valeur.

Ce scénario improbable est un exemple de surprise singulière. Que ce soit la politique monétaire, la géopolitique ou le changement climatique qui soit à leur origine, de tels événements ne sont jamais prévisibles. Nous estimons que le meilleur moyen qu’ont les investisseurs de s’en prémunir, c’est d’opter pour une bonne diversification.

Qui sera le prochain gagnant?

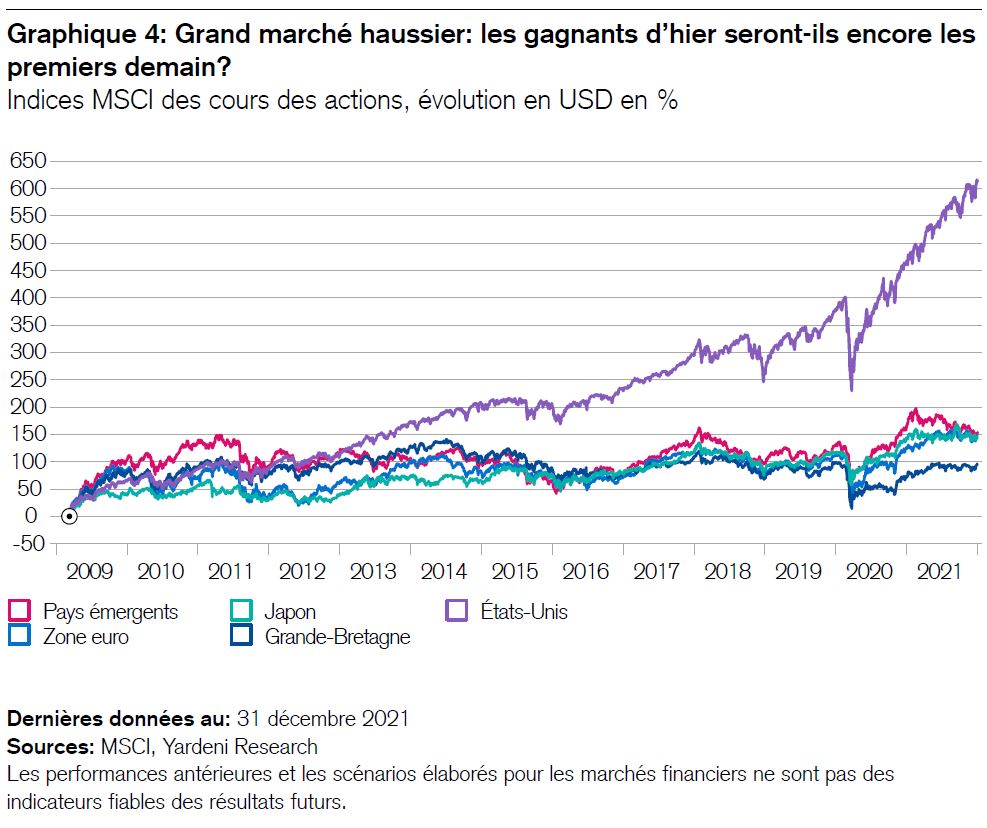

En conclusion, jetons un coup d’œil aux plus grands bénéficiaires du marché haussier actuel amorcé en mars 2009. L’écart entre les places boursières américaines (+612%) et le reste du monde (zone euro: +150%, pays émergents: +154%, Japon: +142%) est particulièrement frappant, comme le montre le graphique 4.

«Les derniers seront-ils les premiers» au cours de la prochaine décennie? Qui sait? En tout cas, le graphique donne matière à réflexion. Il est probable que ce sont surtout des différences de pondérations sectorielles qui se cachent derrière les écarts régionaux. Les places boursières américaines doivent principalement leur hausse au fait qu’elles sont dominées par des valeurs technologiques, ce qui devrait leur permettre de distancer davantage encore les marchés européens.

Dans les années à venir néanmoins, d’autres thèmes pourraient s’imposer face à ceux des années précédentes. Nous ne les connaissons pas, mais de nombreux facteurs plaident en faveur de nos grands Supertrends: «Changement climatique», «Infrastructure», «Sociétés anxieuses» et «Economie des seniors», autant de domaines que les investisseurs devraient surveiller.