Sauf si les rendements réels augmentent sensiblement et rapidement au point que le resserrement des conditions financières étouffe la croissance, les cours des actions, et par conséquent les multiples de valorisation, devraient finir par trouver des facteurs de soutien.

- Après avoir enregistré des performances solides en 2021, les actions ont connu un début d'année 2022 difficile. Elles ont notamment souffert du ralentissement de la croissance, de la dégradation des facteurs techniques et, surtout, du resserrement des politiques monétaires.

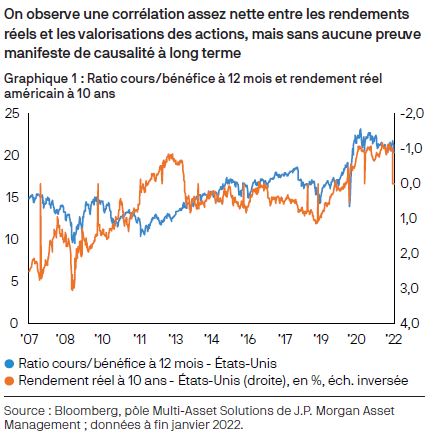

- Nous avons observé de manière simultanée une forte hausse des taux réels et une contraction rapide des multiples de valorisation des actions. Notre analyse montre qu’une variation rapide des taux réels peut affecter les ratios cours/bénéfices, mais sur le long terme, les preuves d'une corrélation ou d'une relation de causalité claire entre ces deux variables sont moins palpables.

- Sauf si les rendements réels augmentent sensiblement et rapidement au point que le resserrement des conditions financières étouffe la croissance, les cours des actions, et par conséquent les multiples de valorisation, devraient finir par trouver des facteurs de soutien.

- Pour l'instant, alors que les intervenants de marché cherchent encore à décrypter le cycle de hausse des taux qui se profile, nous avons décidé de réduire notre positionnement favorable aux actifs risqués en diminuant l'exposition aux actions et en allégeant la sous-pondération en duration. Nous cherchons à lisser l’impact de la volatilité actuelle lors d’une phase qui marque, selon nous, une correction temporaire dans le cadre d’un marché haussier persistant.

Comme c'est souvent le cas lors des phases de correction, le récent repli a donné lieu à de nombreuses spéculations, mais seul un fait est aujourd’hui incontestable: après avoir progressé de 27% en 2021, l’indice S&P 500 recule de 7% depuis le début de l'année 2022. Les opérateurs de marché avancent plusieurs théories pour expliquer ce mouvement de baisse: des facteurs techniques tendus, des valorisations élevées, un ralentissement des bénéfices et, le plus souvent, l’évolution de la politique de la Réserve fédérale (Fed). Cette correction semble plus menaçante que les baisses de régime imprévues et brutales observées en 2021. Mais, à notre avis, il ne s'agit que d'une «simple» correction. Il faut néanmoins admettre que le paysage économique et le pilotage des politiques ont clairement évolué, et donc déterminer si les facteurs supposés être à l'origine des vicissitudes récentes des marchés sont vraiment importants ou non.

En 2021, face au caractère très accommodant des politiques et à la dynamique soutenue des bénéfices, les investisseurs n’ont pas hésité à «acheter sur repli». Les tendances qui ont prévalu lors des dix années précédentes ont appris aux plus courageux des adeptes des positionnements à contrecourant à ne pas «aller à l’encontre de la Fed» et, avec un rebond des bénéfices de plus de 50% en 2021, la dynamique était clairement du côté des intervenants haussiers. Malgré l'exposition des valorisations, dans un contexte de normalisation progressive des politiques budgétaires et monétaires, le temps n’était pas venu de parier contre la dynamique de la reprise.

Quelle est la situation actuelle? En d'autres termes, la dynamique de l’économie et les mesures d'assouplissement des politiques des 18 derniers mois commencent à s'estomper. Nous restons convaincus que la croissance économique sous-jacente sera soutenue cette année et que les bénéfices pourraient être nettement supérieurs aux anticipations. Toutefois, puisque les prix du marché intègrent le nouvel environnement de croissance et le changement de cap des politiques menées, les investisseurs hésitent à acheter sur repli. Nous pensons que cette période d'instabilité pourrait durer encore un peu – peut-être jusqu'à ce que le cycle de relèvement des taux de la Fed soit effectif – avant que la croissance économique et les bénéfices ne reprennent le dessus.

La correction actuelle a probablement été déclenchée par la publication, le 6 janvier, du procès-verbal du FOMC (Federal Open Market Committee) de décembre dernier, qui témoignait clairement du projet de durcissement de la politique monétaire de la Fed. Les investisseurs ont cherché à réévaluer la fonction de réaction de la Fed, qui est passée de neutre/accommodante à franchement agressive, et le taux réel a été évalué en conséquence. Alors que quatre hausses et demie de 25 pb du taux des fonds fédéraux sont prévues pour 2022 et que les responsables politiques laissent clairement entendre que le bilan de la Fed commencera à se réduire d'ici le milieu de l’année, les taux réels américains à 10 ans sont passés de -110 pb à -60 pb. Quant aux multiples de valorisation, ils se sont fortement contractés, en raison essentiellement de la hausse des taux réels.

Si, au cours du dernier cycle, nous avons observé une relation statistique négative entre les taux réels et les valorisations des actions – les multiples ayant augmenté dans le sillage de la baisse des taux réels, et vice versa, il convient de noter quelques nuances importantes. Cette corrélation est plutôt faible, instable dans le temps et, surtout, ne dit pas grand-chose sur la causalité (Graphique 1). Certes, la corrélation entre le rendement réel et les multiples d'actions semble être la plus forte lorsque la variation des rendements est supérieure à un écart-type. C’est ce que tend à montrer la variation de 50 pb enregistrée jusqu'à présent en janvier. Malgré tout, extrapoler à partir de cette seule observation et en déduire une forte conviction baissière à l’égard des actions manque d'une justification empirique solide. D’autant plus que le contexte de marché actuel de présente aucun précédent historique, avec des multiples proches de leurs plus hauts depuis plusieurs décennies et des rendements réels américains non loin de leurs plus bas sur plusieurs dizaines années.

On observe une corrélation assez nette entre les rendements réels et les ratios cours/bénéfices. Cependant, dans le cadre de notre analyse des principales composantes et de notre méthode de régression linéaire, les preuves de corrélation et de causalité sont ténues. Ce qui tend à montrer qu’il est nécessaire d’adopter un cadre plus large pour définir correctement cette relation.

Selon nous, la très nette variation du rendement réel est révélatrice d'une évolution du pilotage de la politique sousjacente, dont les effets doivent également être déclinés dans les autres classes d'actifs. En d'autres termes, même en l'absence d'un lien de causalité clair entre les rendements réels et les ratios cours/bénéfices, les mêmes facteurs – notamment le réajustement du pilotage des politiques – peuvent influencer les deux variables. Concrètement, cela signifie que toute analyse statistique peut négliger des variables importantes et tirer des conclusions hâtives concernant cette relation. Le danger serait d'extrapoler une corrélation transitoire entre les rendements réels et les multiples de valorisation, et de supposer sa persistance une fois que les marchés auront pris en compte le nouveau régime des politiques. Outre l'incertitude relative à la politique économique, les autres facteurs importants selon nous sont les anticipations de croissance des BPA et la dispersion des prévisions de bénéfices. Ces deux facteurs augurent toutefois des perspectives moins optimistes qu’à la même période l’année dernière.

Aujourd'hui, le ralentissement de la dynamique économique et le réajustement du cycle de hausse des taux de la Fed ont accru les incertitudes sur les marchés. Comme nous l'avons déjà mentionné, les rendements réels ont déjà augmenté de manière significative. Sauf si les rendements réels augmentent sensiblement et rapidement au point que le resserrement des conditions financières étouffe la croissance, les cours des actions, et par conséquent les multiples de valorisation, devraient finir par trouver des facteurs de soutien.

Selon nous, la Fed est prête à vraiment durcir sa politique. Elle veut ramener les taux à un niveau neutre, mais pas à n'importe quel prix, et certainement pas au prix d'une contraction économique. Par conséquent, il est peu probable que les taux d'intérêt réels retrouvent un niveau largement positif au cours de ce cycle, et ils pourraient même rester négatifs. Les multiples se contractent à mesure que les marchés actions s'adaptent au nouvel environnement, mais nous ne pensons pas qu’ils se contracteront de manière persistante et marquée. En effet, aux États-Unis, même avec un ratio cours/bénéfice à terme d'environ 19x, les valorisations ont chuté de 20% par rapport à leur sommet. La baisse des multiples cours/bénéfices depuis leur pic a été encore plus prononcée dans d'autres régions. Cette évolution est conforme aux précédentes phases de transition économique datant du début/ milieu du cycle.

Une nouvelle baisse des multiples n’est pas à exclure dans les semaines à venir. Bien souvent, les marchés actions sont en difficulté à l'approche de la première hausse de taux d'un cycle. Mais compte tenu de la solide dynamique de l’économie et de la hausse anticipée des bénéfices en 2022 et 2023, nous pensons que les marchés actions résisteront bien au cycle de hausse une fois qu'il sera entamé. Dans l'ensemble, les entreprises qui ont vu leurs multiples baisser ces dernières semaines n’ont pas connu une détérioration marquée de leurs fondamentaux. Leurs flux de trésorerie, leurs bénéfices et leurs perspectives n'ont guère évolué. En revanche, ils sont intégrés de manière plus précise dans leurs valorisations.

Même si nous estimons qu'il est encore un peu trop tôt pour se positionner dans le sillage du récent repli, il n’y rien de plus inquiétant qu'une correction jalonnant une tendance haussière à long terme. Si les incertitudes actuelles commencent à se résorber et que cela permet à la phase d’expansion actuelle de se poursuivre sans nécessiter un durcissement de la Fed, certains marchés pourraient offrir un point d'entrée intéressant.

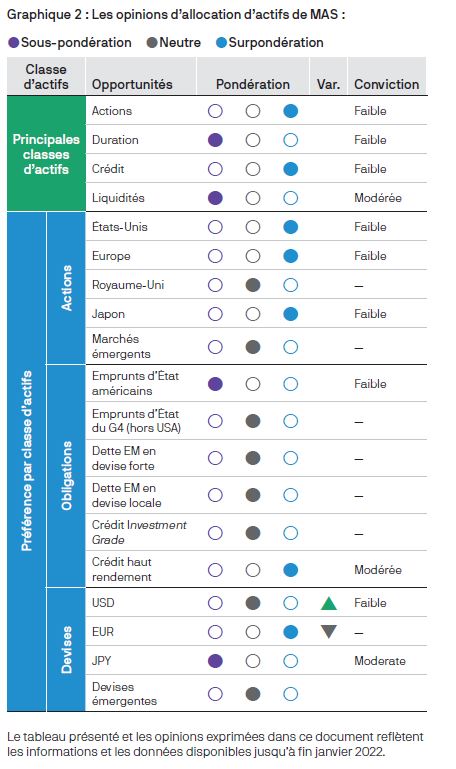

Nous avons réduit notre position favorable aux actifs risqués à court terme pour mieux gérer l’épisode de volatilité actuel. Comme le montre notre nouvelle grille d’allocation d’actifs (Graphique 2), nous restons positifs à l’égard des actions, mais les incertitudes qui prévalent nous ont incités à revoir à la baisse notre degré de conviction.

A mesure que la volatilité se résorbera et que le marché aura digéré le changement de cap des politiques monétaires, nous pensons qu'une réduction de notre niveau de risque nous sera favorable. Bien que le marché actions soit aujourd'hui survendu sur un plan technique et qu’il entraîneune couverture des positions à découvert, il ne nous semble pas intéressant.

Concrètement, nous avons réduit notre surpondération en actions de près de deux tiers dans tous nos portefeuilles. Dans de nombreux cas, nous avons arrêté (parfois partiellement) de sous-pondérer la duration. Après la forte hausse des rendements, les prix des obligations pourraient être soumis à des risques opposés. Nous tablons sur une hausse des taux en 2022, mais les obligations offrent une certaine protection si les investisseurs s'intéressent davantage à la croissance économique. Dans le cadre de notre allocation aux actions, nous conservons une légère exposition aux titres value et aux marchés non-américains. Ces actifs sont moins exposés au secteur technologique, dont le repli récent a été le plus marqué.

Nous commençons également à nous intéresser de plus près aux actions des marchés émergents. Après avoir évité la région pendant un an, en raison de la faiblesse des bénéfices, nous constatons que les marchés émergents, et la Chine en particulier, résistent assez bien aux récentes turbulences. La Fed va clairement durcir sa politique en 2022, alors que les autorités chinoises pourraient assouplir la leur. Si cette tendance se confirme, les actions des pays émergents pourraient commencer à effacer une partie de la sous-performance subie l'année dernière.