Les perturbations des chaînes d’approvisionnement et la hausse des prix de l’énergie, liées au rebond de la demande et de l’activité économique de l’après-pandémie, alimentent dans certains cercles les craintes inflationnistes.

- Malgré la hausse des prix de l’énergie, les banques centrales sont susceptibles de passer outre les pressions inflationnistes actuelles qu’elles considèrent comme essentiellement transitoires. Les taux finiront par augmenter avec la reprise de l’économie, restant malgré tout négatifs en termes réels

- La crainte que les prix élevés de l’énergie ne provoquent une compression généralisée des marges des entreprises est exagérée. Certains secteurs peuvent être vulnérables, comme les matériaux, mais leur poids est limité dans la plupart des indices des marchés développés.

- En fin de compte, nous pensons que les problèmes d’approvisionnement s’atténueront et que les craintes d’inflation se modéreront, ce qui permettra aux banques centrales d’éviter un changement brutal de politique. La combinaison d’une croissance économique solide, soutenue par une forte demande, et d’une politique monétaire conciliante, appuie un positionnement favorable aux actifs risqués.

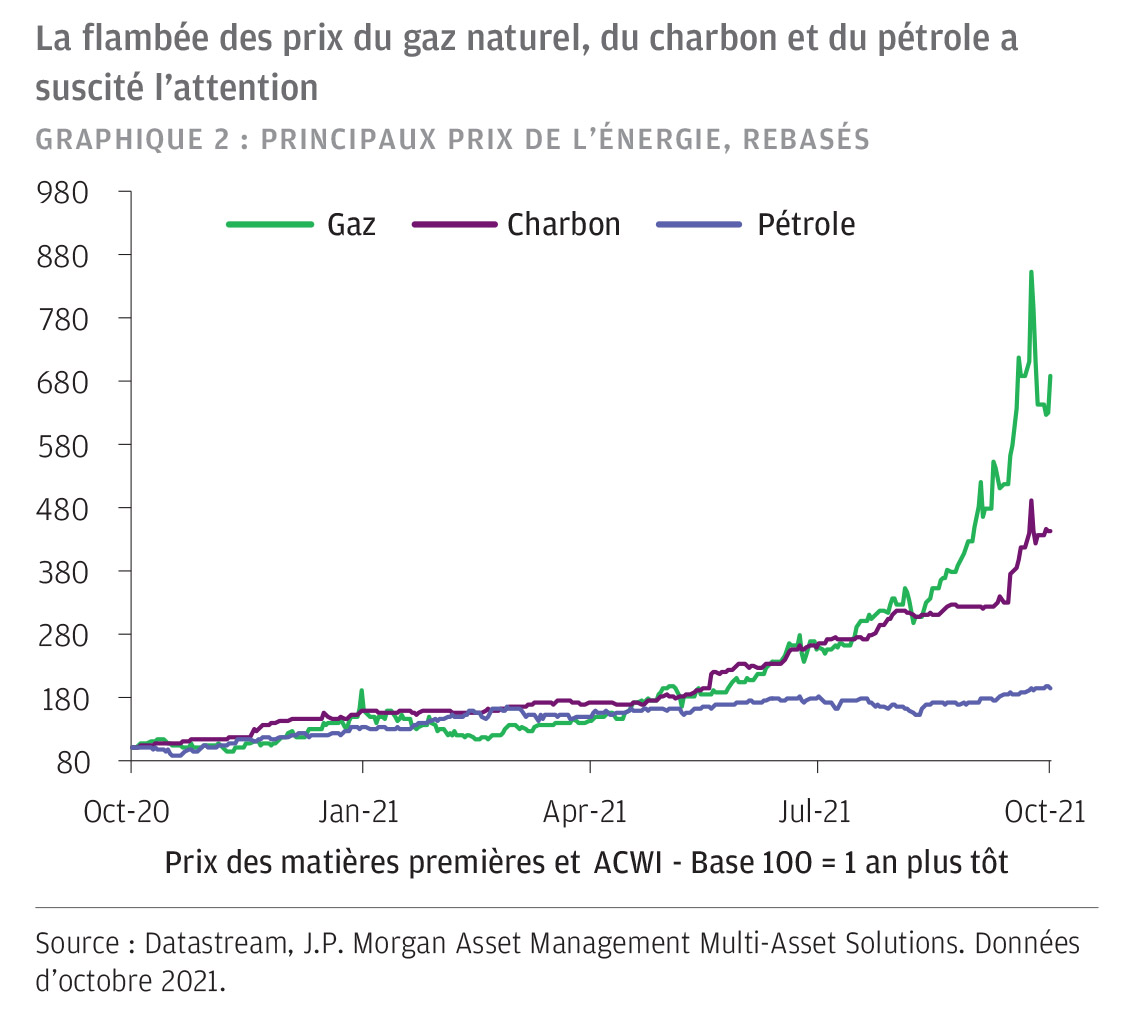

L’explosion des prix du gaz naturel en Europe, le nombre insuffisant de chauffeurs de camions-citernes qui provoque des achats d’essence en panique au Royaume-Uni, la pénurie de semi-conducteurs qui affecte les constructeurs automobiles et la flambée des prix du pétrole brut ont tous fait la une des médias ces dernières semaines. Ces événements ont un facteur commun sous-jacent: une crise des chaînes d’approvisionnement qui pourrait alimenter l’inflation, au moment même où la croissance mondiale se ralentit. Les commentateurs les plus nerveux craignent la stagflation et, même si ce n’est pas notre cas, nous reconnaissons que la gestion des problèmes d’approvisionnement représente un défi pour les décideurs politiques comme pour les investisseurs multi-actifs.

Notre scénario économique central prévoit une croissance économique supérieure à la tendance en 2022, avec une lente remontée des taux directeurs à mesure que les risques d’inflation actuels s’atténueront. Nous pensons que la croissance des bénéfices se poursuivra, bien qu’à un rythme plus modéré que celui des derniers trimestres, et que les marchés d’actions enregistreront de bonnes performances. Cependant, nous ne pouvons pas ignorer les problèmes actuels des chaînes d’approvisionnement. Même s’ils s’avèrent temporaires, ils amènent les investisseurs à réévaluer l’équilibre des risques et les réactions potentielles des banques centrales.

Pour démêler l’écheveau des questions relatives aux chaînes d’approvisionnement et à l’inflation, il convient d’abord d’analyser les facteurs qui ont mené les économies à cette situation. Nous pourrons ensuite examiner les issues possibles et, le cas échéant, la réponse monétaire à attendre. Nous évoquerons ensuite les répercussions éventuelles sur les rendements des actifs, à la marge, dans les mois à venir.

Pendant la pandémie, une grande partie de l’activité économique mondiale s’est brièvement arrêtée. Les perturbations de la chaîne d’approvisionnement étaient à la fois inévitables et imprévisibles. La chute brutale et sans précédent de l’activité a créé un fort effet de base qui, 12 mois plus tard, a contribué à une hausse démesurée des principaux indicateurs économiques, dont l’inflation. Les perturbations du marché des matières premières au plus fort de la pandémie ont fini par engendrer des prix négatifs dans les contrats de pétrole brut «front month» (au mois le plus rapproché) en avril 2020, les capacités de stockage ayant atteint leur limite. Une fois que les prix de l’énergie ont commencé à se normaliser, les effets de base ont eu, là encore, une forte influence sur l’inflation globale.

Les mesures de relance budgétaire prises en réponse à la pandémie ont touché de façon disproportionnée les biens plutôt que les services, car les confinements et les restrictions de déplacement se sont prolongés. L’explosion de la demande de biens, conjuguée à une chaîne d’approvisionnement qui ne pouvait simplement pas redémarrer à plein régime, a entraîné des difficultés d’approvisionnement dans tous les domaines, du bois au fret et au transport maritime. Nombre de ces problèmes sont désormais bien documentés et ont été quelque peu sous-estimés pendant un temps, car jugés transitoires. Cependant, l’accélération récente des prix de l’énergie a effrayé certains analystes et conduit les commentateurs à se demander si l’inflation ne risquait pas d’être plus «tenace» que prévu (GRAPHIQUE 2).

La forte augmentation de l’activité économique quand la pandémie s’est atténuée a certes alimenté la hausse des prix de l’énergie, mais d’autres facteurs sont également en jeu. Premièrement, la réponse de l’OPEP et des producteurs de schiste bitumineux sur le plan de l’offre a été particulièrement lente. Cela peut s’expliquer par le fait que les producteurs de pétrole sont confrontés à la baisse à venir de la demande de combustibles fossiles à mesure que le monde se tourne vers les énergies renouvelables, ainsi qu’à des contraintes financières, les considérations environnementales, sociales et de gouvernance (ESG) jouant un rôle de plus en plus important dans les décisions d’investissement institutionnelles. Il est donc possible que même à leur niveau actuel, les cours ne sont tout simplement pas assez attrayants pour stimuler une offre supplémentaire. Cependant, cette baisse structurelle de la demande n’interviendra probablement pas avant au moins une décennie, et nous pensons par conséquent que la récente flambée du pétrole à 80 dollars le baril va commencer à susciter une réaction de l’offre - aux cours actuels, les producteurs de schiste bitumineux peuvent fonctionner largement au-dessus de leurs coûts, tandis que la plupart des grands producteurs conventionnels se trouvent au-dessus de leur seuil de rentabilité à long terme.

Les prix du gaz en Europe et la disponibilité de l’essence au Royaume-Uni correspondent à des situations plus nuancées. Les prix européens du gaz ont suivi la hausse des prix du pétrole brut, amplifiée par les conditions météorologiques: un été peu venteux a entraîné une baisse de la production des éoliennes et une plus grande dépendance au gaz, après un hiver rigoureux qui s’était terminé avec des stocks relativement bas. La politique est également susceptible de jouer un rôle, puisque les discussions sur l’approvisionnement en gaz russe via le gazoduc Nord Stream 2 se poursuivent. Pendant ce temps, les perturbations jumelles du Brexit et de la COVID-19 ont engendré une pénurie de professionnels du transport au Royaume-Uni et donc un autre goulot d’étranglement pour acheminer des réserves suffisantes d’essence vers les points de vente au détail. Nous pensons que la réponse des producteurs de pétrole et de gaz naturel en termes d’offre mettra un frein à la hausse du brut et inversera la récente flambée du gaz. Les problèmes rencontrés au Royaume-Uni découlent toutefois davantage d’une pénurie structurelle de main- d’œuvre que de la chaîne d’approvisionnement énergétique. À ce titre, l’économie britannique pourrait se trouver confrontée à un choc de productivité négatif important et durable, avec un risque de stagflation plus important qu’ailleurs.

D’une manière générale, les perturbations de la chaîne d’approvisionnement dans le secteur de l’énergie peuvent être alarmantes pour les investisseurs car, d’une part, elles font resurgir le spectre des récessions liées au pétrole des années 1970, lorsque les perturbations de l’approvisionnement en pétrole ont coïncidé avec une forte inflation et, d’autre part, cette hausse soutenue des prix de l’énergie constitue effectivement une taxe sur les consommateurs qui pourrait peser à la fois sur le sentiment et sur l’activité. Cela explique en partie pourquoi, à la différence des perturbations de la chaîne d’approvisionnement en bois et en semi- conducteurs, les problèmes d’approvsionnement en gaz naturel et en pétrole brut ont provoqué des inquiétudes quant à la persistance de l’inflation et à l’éventualité d’une réponse monétaire plus radicale.

Notre scénario de base reste celui d’une atténuation des problèmes d’approvisionnement au cours des prochains trimestres, tant sur les marchés de l’énergie que sur ceux des autres biens. Les effets de base commenceront également à se faire ressentir en sens opposé. À la marge, nous prévoyons effectivement un niveau d’inflation plus élevé dans le cycle actuel que dans le précédent, mais l’extrapolation des chiffres élevés d’inflation publiés ces derniers temps pourrait conduire à une surestimation. En fin de compte, les situations de stagflation résultent de chocs d’offre négatifs, qui dépriment la croissance tout en poussant les prix à la hausse. La situation actuelle peut plus facilement être décrite comme un choc positif de la demande, résultant de politiques extrêmement stimulantes et de l’assouplissement rapide des mesures d’urgence liées à la pandémie dans un contexte d’offre limitée, ce qui se traduit par la combinaison d’une forte croissance et d’une hausse des prix.

À l’heure actuelle, nous pensons que les banques centrales feront preuve d’une grande tolérance à l’égard de l’inflation. Elles nous ont dit non seulement qu’elles anticipaient des taux d’inflation plus élevés, mais également que ces taux plus élevés étaient implicitement nécessaires à leurs cadres de ciblage d’une inflation moyenne. Plus que cela, il existe une inquiétude quant au bon usage des outils de politique monétaire. En fin de compte, les problèmes d’inflation actuels sont liés à des contraintes de l’offre, dont beaucoup sont temporaires. Les taux directeurs sont quant à eux un outil portant sur la demande, avec une durée de fonctionnement comparativement plus longue. Non seulement leur utilisation en vue de résoudre un problème touchant à l’offre constituerait une réponse surprenante, mais elle risquerait également de compromettre une reprise que les banques centrales se sont tant acharnées à stimuler.

Le contexte de la politique monétaire a toutefois commencé à évoluer. Comme nous l’avons vu, la demande est en plein essor et les politiques de relance intensive ne semblent plus nécessaires. Plusieurs grandes banques centrales ont donc commencé à réduire leurs achats d’actifs et devraient sortir de l’assouplissement quantitatif d’ici la fin de l’année 2022. Les taux directeurs commenceront bientôt à remonter, mais il s’agira très probablement d’un processus graduel qui maintiendra pendant encore un certain temps les taux d’intérêt dans des fourchettes historiquement basses. S’il y a une chose qui pourrait accélérer ce processus, c’est une hausse importante et durable des anticipations d’inflation. Tant qu’elles restent ancrées autour des objectifs des banques centrales, les responsables de la politique monétaire ne devraient pas hésiter à tabler sur une modération à terme de l’inflation. Mais si elles donnaient l’impression de s’orienter à la hausse, comme cela s’est produit dans les années 1970, les banques centrales resserreront leur politique de façon plus volontariste pour éviter un processus d’inflation auto-entretenu, poussant ainsi les taux réels en territoire positif.

Pendant ce temps, les taux réels négatifs constituent une bonne raison d’éviter les obligations pour les investisseurs multi-actifs, mais représentent en fin de compte un soutien pour les actions. Pourtant, la crainte que la hausse des coûts de l’énergie ne comprime les marges des entreprises se conjugue aux inquiétudes quant au niveau élevé des valorisations pour miner le sentiment à l’égard des actions. À nos yeux, la vigueur du cycle des dépenses d’investissement, associée à la bonne santé des bilans des ménages et du secteur financier, devrait soutenir la croissance économique, offrant ainsi une toile de fond favorable aux revenus des entreprises. Si les marges de certaines entreprises sont mises à mal par les prix élevés de l’énergie, ce problème concerne avant tout des secteurs spécifiques du marché, tels que les matériaux ou l’industrie lourde, qui sont loin d’être dominants dans la plupart des indices des marchés développés.

Pour se sentir rassurés, les investisseurs pourraient avoir besoin d’un peu plus d’indications favorables de la part des équipes dirigeantes des entreprises pendant la période de publication des résultats. Nous pensons toutefois que la probabilité d’une croissance nominale soutenue continue à l’emporter sur le risque de stagflation, ce qui appuie par extension les arguments en faveur d’un positionnement toujours favorable aux actifs risqués.