Une reprise qui devrait être forte en 2021 va dominer de plus en plus la façon dont les investisseurs envisagent la croissance des bénéfices.

- Les investisseurs se demandent si les marchés d’actions ont atteint un plancher ou s’ils s’apprêtent au contraire à revisiter leurs points bas de mars. Un élément clé est la visibilité sur l’impact de la récession sur les profits des entreprises, qui à son tour affectera le moment où le cycle de dégradation des bénéfices pourrait prendre fin.

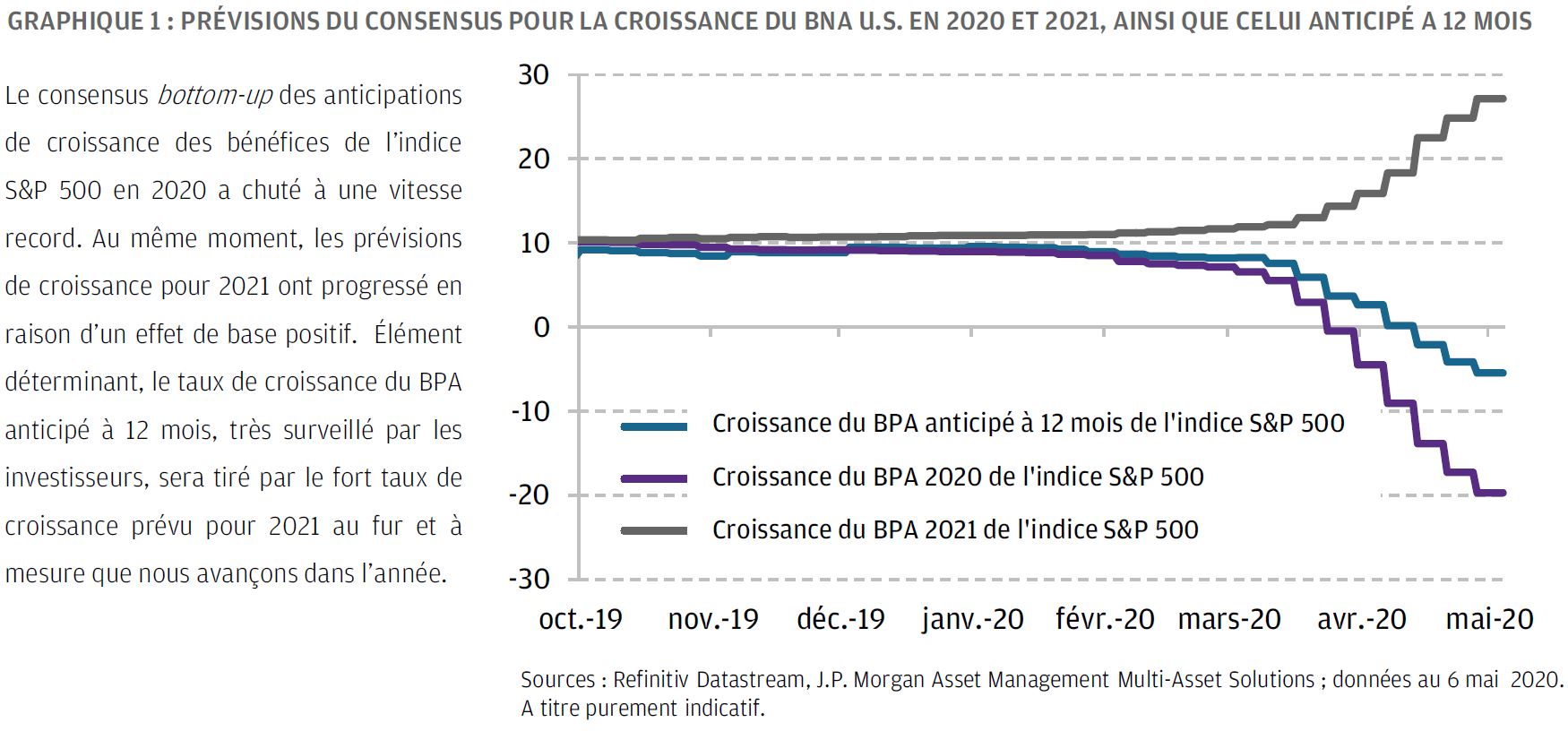

- Les anticipations de bénéfices ont chuté à une vitesse record, les prévisions de croissance pour 2020 des sociétés américaines (U.S.) reculant en moyenne de 20%. Si les baisses se poursuivent au rythme actuel, le cycle de révision en baisse pourrait être déjà terminé dans un mois ou deux. Une reprise qui devrait être forte en 2021 va dominer de plus en plus la façon dont les investisseurs envisagent la croissance des bénéfices, même si celle-ci est largement stimulée par un effet de base.

- Nous sommes demeurés prudents dans nos portefeuilles multi-actifs au cours de la crise, tout en devenant un peu plus positifs sur le risque au cours de ces dernières semaines. Nous préférons prendre du risque sur les actions plutôt que sur le crédit high yield et maintenons notre exposition à la duration, du fait de ses propriétés de couverture dans un contexte de politiques monétaires ultra-accommodantes et de faible inflation. Parmi les actions, nous préférons les grandes capitalisations américaines (U.S.) et les marchés émergents, qui offrent une combinaison de caractéristiques défensives et de potentiel de hausse.

Après le plus court marché baissier jamais enregistré (du 19 février au 23 mars), les actions ont enregistré un rebond massif. Cette évolution a laissé les investisseurs perplexes, se demandant si les marchés ont atteint un plancher ou s’ils s’apprêtent à revisiter leurs points bas de mars. Pour reprendre confiance dans l’hypothèse du point bas d’un marché baissier, les investisseurs actions ont besoin traditionnellement d’une certaine visibilité sur l’ampleur des dommages provoqués par la récession sur les profits des entreprises. En d’autres termes, il leur faut habituellement constater un arrêt du cycle de dégradation des bénéfices pour se persuader que le pire est derrière eux.

Mais, pour ce qui concerne les anticipations de bénéfices, le comportement du marché des actions peut différer nettement selon les cycles, comme le montre clairement l’examen des trois dernières récessions aux Etats-Unis ainsi que les cycles de bénéfices et de marché qui leur sont associés. Au cours de la récession américaine (U.S.) de 1990-91, le BPA anticipé à 12 mois (instrument de mesure auquel les investisseurs en actions s’intéressent en priorité) n’a commencé à reculer que lorsque les actions U.S. ont atteint leur point bas du cycle. Au moment où le BPA avait atteint un plancher de près de 8% inférieur, les actions avaient déjà pleinement retrouvé leurs niveaux antérieurs à la récession.

Après l’éclatement de la bulle dot-com en mars 2000, le timing d’investissement sur le marché des actions a totalement divergé des fondamentaux des bénéfices dans la mesure où les marchés ont cette fois-ci pris du retard, en se trouvant confronté à une longue phase de débouclement des valorisations de la bulle. Les anticipations de BPA ont culminé en novembre 2000 puis reculé d’environ 20% au cours des 12 mois suivants. Les actions ont cependant continué à baisser pendant près d’une année de plus, n’atteignant leur plancher qu’en octobre 2002. Au cours de la crise financière mondiale de 2008-09, les marchés et les anticipations de bénéfices ont tous deux évolué beaucoup plus rapidement en montrant une plus grande synchronisation pendant leur recul. Les anticipations de bénéfices se sont effondrées après la faillite de Lehman Brothers mi-septembre 2008, en reculant de près d’un tiers entre octobre 2008 et mai 2009. Au cours de cette période, les niveaux des marchés d’actions et les bénéfices ont été assez nettement synchronisés : les marchés ont commencé à se redresser en mars 2009, environ deux mois après que les anticipations de BPA aient touché le fond.

Comment la crise actuelle peut-elle se comparer dans ce contexte historique? Par la promptitude du coup porté par le COVID-19 aux économies et aux marchés, c’est la crise financière mondiale qui semble s’en rapprocher le plus.

Du fait que, dans le monde entier, les peuples se sont confinés, l’activité des entreprises s’est effondrée ainsi que les prévisions de bénéfices des actions (graphique 1) qui se situent désormais à -20% pour l’indice S&P 500. En mars dernier, il y a tout juste deux mois, le consensus bottom-up (analytique) anticipait une croissance positive des bénéfices (de 7% pour l’indice S&P 500 et de 8% pour le global ACWI). Dans nos propres prévisions, nous anticipons un recul d’environ 30% des bénéfices américains (U.S.) ainsi qu’un plongeon encore plus marqué dans des zones cycliques comme l’Europe. Il y a ici un aspect positif: si notre estimation approximative d’un recul de 30% des bénéfices 2020 aux Etats-Unis est à peu près exacte, nous avons probablement déjà assisté à plus de la moitié des corrections baissières requises, et ceci au cours de ces seuls deux derniers mois ! Si les corrections à la baisse se poursuivent à leur rythme actuel, les prévisions de bénéfices pourraient atteindre le point bas de ce cycle au cours du mois prochain ou du suivant. Dans cette hypothèse, le cycle baissier pourrait n’avoir duré que trois ou quatre mois, un autre record de rapidité pour ce cycle. Il situerait également le point bas du marché des actions à fin mars, bien à l’intérieur de la moyenne de l’expérience historique des cycles de marché et de bénéfices évoqués ci-dessus, et soutiendrait l’idée selon laquelle c’est en fait à la fin du mois de mars qu’a été enregistré le point bas de ce cycle de marché.

Nous relevons également qu’au moment où les anticipations de croissance des bénéfices 2020 ont reculé, les prévisions pour 2021 ont commencé à s’améliorer, reflétant des effets de base positifs et une hypothèse selon laquelle une reprise économique sera à l’oeuvre au cours du second semestre de cette année. Naturellement, rien n’est acquis, mais cela semble probable; une reprise économique au S2 constitue notre scénario de base. Comme les anticipations de forte croissance pour 2021 commencent à se dessiner toujours plus amplement à l’horizon, les investisseurs devraient commencer à s’intéresser également aux chiffres en forte hausse de la croissance anticipée à 12 mois. Les évolutions du marché des actions à la suite des publications du premier trimestre ont donné une certaine consistance à cette vision des choses. Lorsque les entreprises ont déçu les anticipations des analystes on a constaté une réaction mesurée des cours des actions, ce qui suggère que les investisseurs ignorent sciemment l’accès de faiblesse actuelle des bénéfices, tout au moins dans une certaine mesure. De plus, les analystes semblent avoir réduit leurs prévisions un peu trop lourdement, en se précipitant pour ne pas se laisser distancer par les évolutions économiques. A l’exception du secteur bancaire qui a surpris les analystes par l’ampleur du provisionnement proactif, les sociétés américaines (U.S.) battent les prévisions d’environ 6% — soit dans le haut de la fourchette normale. En chiffres absolus, le BPA du T1 devrait ressortir en recul de 10% environ aux Etats-Unis (le chiffre devrait être pire en Europe et au Japon).

Si c’est clairement un mauvais résultat, il est certain que qu’il est dérisoire par rapport au T2 qui devrait être le pire de ce cycle de bénéfices. Nos prévisions suggèrent un recul, en variation annuelle, de 50 à 60% pour le BPA du second trimestre aux Etats-Unis. Mais, ici aussi, l’essentiel est déjà intégré dans les prévisions des analystes ; le consensus pour le T2 a reculé de 40% contre 12% il y a tout juste un mois. Nous ne savons pas exactement où vont atterrir les bénéfices du T2 tant que la saison des résultats ne sera pas terminée, soit dans environ trois mois, mais les marchés pourraient bien avoir tourné la page d’ici là.

Nous sommes demeurés prudents dans nos portefeuilles multi-actifs au cours de la crise du COVID-19, tout en devenant un peu plus positifs au cours de ces dernières semaines. Nous préférons prendre du risque sur les actions et sur le crédit investment grade, estimant que les spreads de crédit high yield actuels ne permettent pas de compenser le cycle de défaut qui débute. Nous avons maintenu une exposition à la duration malgré les rendements obligataires actuels, compte tenu de ses propriétés de couverture dans un contexte de politique monétaire ultra-accommodante et de faible inflation.

Pour ce qui concerne les actions, nous continuons à guetter des signes de rotation vers les valeurs cycliques et les marchés dominés par les valeurs value tels que les petites capitalisations américaines (U.S.), l’Europe et le Japon. Une évolution de cette nature serait normale à ce stade du cycle, mais le timing est incertain. En attendant, nous préférons les grandes capitalisations américaines (U.S.) et les marchés émergents qui offrent une combinaison de caractéristiques défensives et de potentiel de hausse.