Chaque thématique repose sur des événements (tels qu’une percée technologique majeure) et des actualités qui lui sont spécifiques.

L’investissement thématique est une démarche à long terme. Le potentiel de performance d’un tel investissement est la conséquence de changements structurels au niveau mondial, susceptibles de s’étendre sur plusieurs décennies. Ces changements ne surviennent toutefois pas de manière linéaire au fil du temps, et ont tendance à connaître des hauts et des bas. Si l’on considère les dernières années, ce constat s’applique au cloud computing en 2020, et, plus récemment, à l’intelligence artificielle (IA). Pour les investisseurs, cela signifie que chaque thématique repose sur des événements (tels qu’une percée technologique majeure) et des actualités qui lui sont spécifiques.

Ainsi, en s’appuyant sur les informations spécifiques à une thématique, les investisseurs sont susceptibles d’améliorer le profil risque-rémunération de leur portefeuille thématique au fil du temps. Le fait de surpondérer le cloud computing de manière précoce en 2020, juste avant le rebond de la COVID-19, et de le sous-pondérer en 2022, aurait par exemple été extrêmement profitable. Surpondérer l’IA en novembre 2022, au moment du lancement de ChatGPT, aurait également formidablement fonctionné.

La dynamique des prix est-elle un indicateur des forces motrices ou des vents contraires concernant une thématique donnée?

Si le suivi des événements et évolutions technologiques spécifiques à dix ou vingt thématiques n’est pas réalisable pour la plupart des investisseurs, la dynamique des prix peut indiquer que quelque chose est en train de se produire relativement à l’une d’entre elles. Nous testons ici trois signaux de dynamique différents:

- Dynamique classique: (dynamique des prix sur les 12 mois écoulés, à l’exception du mois dernier)

- Analyse de tendance: Un signal communément utilisé réside dans le calcul de la valeur t d’une régression linéaire de la série de prix historiques d’un vaste ensemble de fenêtres rétrospectives (à partir d’aujourd’hui). Plus précisément, nous pouvons effectuer, par exemple, une régression linéaire des 12 dernières semaines de performance des prix. Cette régression linéaire peut se révéler plus ou moins significative sur le plan statistique, et la valeur t de la régression peut être supérieure ou inférieure. Nous mémorisons ensuite la valeur t. Puis nous effectuons la régression pour les 13 dernières semaines, et mémorisons la valeur t. Nous poursuivons de la sorte, jusqu’à avoir effectué la régression pour les 60 dernières semaines. La valeur t mémorisée la plus élevée en termes absolus constitue le signal, et représente la régression historique la plus significative sur le plan statistique. Si la thématique traverse une tendance, une ou plusieurs régression(s) présenteront une valeur t élevée. Dans le cas contraire, la valeur t sera faible. Autrement dit, le signal est très fort si au moins une période achevée aujourd’hui présente une série historique très «orientée à la hausse».

- Ampleur de la tendance: Un signal communément utilisé réside dans le calcul de la régression linéaire de la série de prix historiques d’un vaste ensemble de fenêtres rétrospectives débutant aujourd’hui (exactement comme dans une analyse de tendance). Cependant, nous ne mémorisons pas la valeur t, mais le signe du coefficient de pente. La proportion de régressions ayant un coefficient positif représente le signal. Autrement dit, le signal est très fort si de nombreuses périodes achevées aujourd’hui présentent une série historique orientée à la hausse.

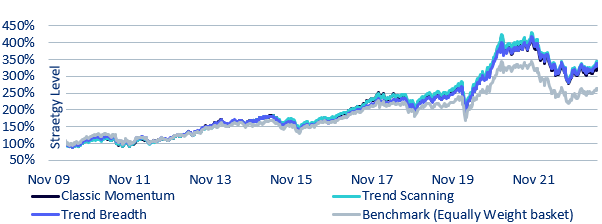

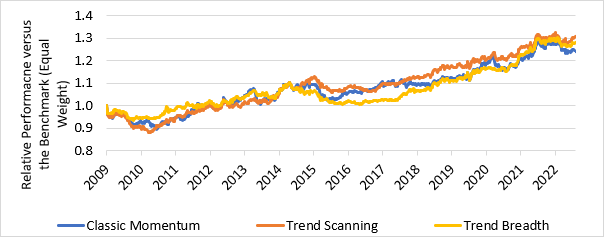

Pour tester ces trois signaux, nous recourons à une technique simple. Premièrement, nous créons un indice de référence conçu comme un panier à pondération égale incluant toutes les thématiques existantes au moment du rééquilibrage (rééquilibrage hebdomadaire). Nous élaborons ensuite trois stratégies, dans le cadre desquelles le portefeuille investit dans un panier à pondération égale mais incluant uniquement certaines thématiques. À chaque rééquilibrage, le portefeuille investit dans seulement 40 % des thématiques présentant les meilleurs signaux de dynamique.

| Indice de référence (panier à pondération égale) | Ampleur de la tendance | Dynamique classique | Analyse de tendance | |

| Rendement sur la dernière année | 6,0% | 5,9% | 3,0% | 6,7% |

| Rendement annualisé sur les 3 dernières années | 7,9% | 18,6% | 14,3% | 15,7% |

| Rendement annualisé depuis la création | 161,2% | 232,6% | 221,0% | 239,3% |

| Volatilité | 17,9% | 17,8% | 18,4% | 17,7% |

| Perte de valeur maximale | -36,8% | -33,0% | -34,0% | -34,4% |

Ces analyses soulignent le potentiel de la génération d’alpha via l’utilisation des signaux de dynamique, pour le trading tactique de thématiques. Bien que les investissements thématiques constituent une démarche à long terme, une approche tactique fondée sur la dynamique est susceptible de contribuer à la performance supérieure d’un portefeuille multithématique, et c’est ici que les investisseurs peuvent utiliser à leur avantage les dynamiques spécifiques aux thématiques.