L’investissement thématique permet aux investisseurs de se concentrer sur des tendances et idées spécifiques, susceptibles d’impacter significativement l’économie et la société.

En investissant dans des sociétés bien positionnées pour tirer parti de ces tendances, les investisseurs peuvent parier sur les plus grandes capitalisations de demain, et capter le potentiel de croissance de ces sociétés, lorsque la promesse du thème en question se réalise.

Pour autant, les sociétés d’intelligence artificielle (IA) ou de batteries ne deviendront pas toutes l’Apple du futur. Certaines entreprises échoueront, d’autres stagneront, et une poignée d’entre elles seront les géants de demain. «Do Stocks Outperform Treasury Bills?» (Bessembinder, 2018) révèle que seulement 4% des sociétés américaines représentent l’ensemble de la création de richesse du marché boursier des États-Unis depuis les années 1920.

Il est intéressant d’observer comment les investisseurs interprètent ces résultats. Les investisseurs passifs ont tendance à les invoquer pour souligner la difficulté du choix des actions et à les interpréter comme une raison d’investir dans des stratégies liées aux indices, tels que les fonds indiciels cotés en bourse (ETF) du Nasdaq, par exemple. Les investisseurs actifs, quant à eux, tendent à se fonder sur ces mêmes résultats pour privilégier des portefeuilles extrêmement concentrés, avec pour objectif d’investir seulement dans les 4% d’actions gagnantes.

Cette tendance à la surconcentration des portefeuilles est évidente lorsque l’on observe les fonds multithématiques/thématiques diversifiés ou les fonds axés sur des mégatendances en Europe.

Dans le contexte des investissements thématiques, les deux approches sont erronées. En investissant dans l’ensemble de l’univers des actions, les stratégies passives se privent des outils qu’offre l’approche thématique pour restreindre leur horizon d’investissement. Elles diluent par conséquent leurs rendements potentiels à long terme. Les fonds actifs, quant à eux, se montrent trop ambitieux en essayant d’investir uniquement dans les futurs gagnants en évitant tous les futurs perdants. Ils échouent à tirer des enseignements du passé et à reconnaître qu’il est beaucoup plus dommageable pour les rendements à long terme de passer à côté du prochain Apple qu’investir dans une poignée de Yahoo.

Pour illustrer cet effet, prenons l’exemple d’Internet, et réfléchissons à la manière dont les investisseurs auraient pu tenter de bénéficier du développement de cet outil dès 1998. Nous testerons pour cela deux approches différentes:

- investir dans un portefeuille diversifié des dix plus grandes actions Internet, à une période qui inclura les perdants, mais également Amazon,

- investir dans un portefeuille plus concentré, et passer potentiellement à côté d’Amazon.

Sur la période du 31 décembre 1998 à la fin juin 2023, le S&P 500 a progressé de 472,43% (soit +7,38% par an), et l’indice Bloomberg US Aggregate de 148,8% (+3,8%).1 En imaginant une allocation simple, répartie de manière égale, dans les dix plus grandes actions Internet fin 1998, un investisseur aurait enregistré un gain de 797%, soit 9,4% par an. Bien que trois entreprises soient devenues sans valeur et que seules trois d’entre elles aient enregistré des rendements corrects au cours de la période, les investisseurs seraient toutefois encore parvenus à enregistrer une surperformance moyenne de 1,9% par an par rapport au marché. Ce résultat est bien entendu le fruit de la croissance exceptionnelle d’Amazon, d’eBay et de Booking.com.

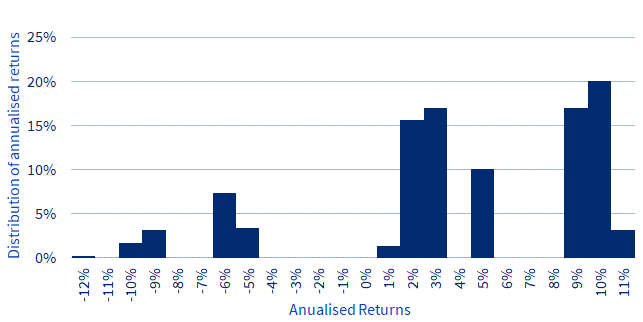

Observons maintenant un portefeuille plus concentré. Supposons qu’un investisseur ait décidé de choisir seulement cinq actions dans lesquelles investir. La dispersion des résultats dans ces portefeuilles est considérable, le portefeuille le moins performant perdant 94% de sa valeur sur 24 ans, et le plus performant enregistrant un gain de 1’281%.

L’illustration fait apparaître la dispersion des rendements annualisés des portefeuilles potentiels à cinq actions. Ainsi, 40% des portefeuilles l’emportent sur le S&P 500 et sur le panier diversifié de dix actions, tandis que 60% des portefeuilles enregistrent une sous-performance par rapport au S&P 500. En approfondissant l’analyse, le fait de battre ou non le S&P 500 dépend du fait que l’on investisse ou non dans Amazon. Tout portefeuille incluant Amazon l’emporte sur le marché.

En s’appuyant sur les thèmes, les investisseurs peuvent accéder à de puissantes sources de croissance. Toutefois, cette croissance thématique n’est pas répartie de manière égale pour toutes les actions d’un même thème. Après tout, nous vivons dans un monde du «tout au vainqueur». La réussite d’un investissement thématique repose par conséquent sur ce qui suit:

- se concentrer sur une thématique à succès, ce qui permet une exposition accrue à un univers plus restreint de sociétés par rapport à un investissement sur le marché dans son ensemble,

- multiplier les chances que le portefeuille inclue les futurs gagnants des thématiques, ce qui signifie appliquer une approche diversifiée dans le choix des actions thématiques.