Les interfaces numériques gagnent continuellement en importance dans le secteur de la banque privée, sous l'effet de la concurrence nationale et internationale ainsi que des nouveaux arrivants «digital-first» sur le marché. Pour donner un aperçu de ce sujet sur le marché suisse et liechtensteinois, e.foresight (un trendscout bancaire appartenant à Swisscom) a lancé en 2023 une étude récurrente en collaboration avec la Haute école de gestion de Genève (HEG) et l'Institut Supérieur de Formation Bancaire (ISFB). L'étude e.foresight digital private banking benchmarking fournit une analyse des fonctionnalités actuelles et futures couvertes par les interfaces clients des acteurs de la banque privée opérant en Suisse et au Liechtenstein. Grâce à un questionnaire systématique rempli par les banques participantes, les fonctionnalités pertinentes en matière d'e-banking, de mobile-banking et d'applications pour les conseillères et conseillers (c'est-à-dire les applications utilisées par les conseillères et les conseillers pour les rencontres physiques avec les clients) sont analysées. L'enquête couvre des gestionnaires de patrimoine et des banques privées, ainsi que des banques universelles actives dans le segment.

Informations clés

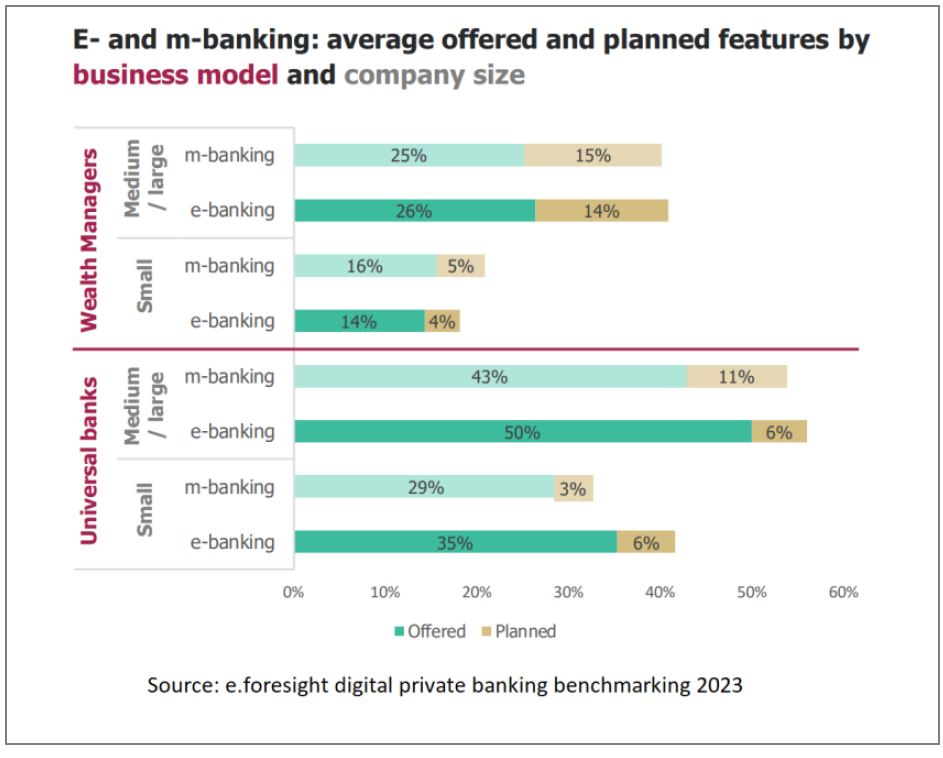

- Avec une couverture moyenne de 32% des fonctionnalités sur l'ensemble des canaux d'interaction avec les clients, il reste encore beaucoup d'espace pour le développement numérique. Alors qu'aujourd'hui, les interfaces client numériques de la banque privée couvrent principalement les services administratifs, leur pertinence pour les services de base de la gestion de patrimoine augmentera à l'avenir. Cela inclut les fonctionnalités numériques en lien avec les mandats discrétionnaires et de conseil.

- Les moyennes et grandes banques universelles sont en tête en termes de couverture des fonctionnalités numériques. Elles bénéficient des effets d'évolutivité découlant de modèles d'interaction plus numériques dans leurs activités de retail banking. Bien qu'ils ne couvrent actuellement en moyenne qu'environ 25% des fonctionnalités, les gestionnaires de patrimoine de taille moyenne et grande sont le segment qui prévoit d’implémenter le plus grand nombre de fonctionnalités (environ 15%) dans un avenir proche. Ce segment d'acteurs devrait donc être le plus dynamique en termes de numérisation de l'interface client à court terme.

- Les institutions les plus numérisées s'orientent clairement vers un modèle de service hybride, dans lequel la plupart des services sont accessibles via des canaux numériques (y compris, et de manière croissante, les services liés aux mandats discrétionnaires et de conseil). D'autres acteurs adhéreront à un modèle d'interaction «physical-first», tout en investissant dans de nouvelles fonctionnalités pour mettre à jour l'expérience client dans des domaines spécifiques.

- Une enquête supplémentaire intégrée à cette étude couvre les fonctionnalités de durabilité numérique dans les services bancaires en ligne, les applications des conseillers et les applications purement internes (non orientées vers le client). La plupart des fonctionnalités de durabilité étudiées se limitent pour le moment à des applications purement internes, ne jouant pas encore un rôle significatif au niveau de l'interface client. Cependant, des investissements majeurs sont en cours, en particulier de la part des plus grands gestionnaires de patrimoine au cours des prochaines années, créant une dynamique accrue pour les interactions numériques avec les clients dans le domaine de la durabilité.