Dans la quête de rendement, c’est encore le bon moment de constituer des portefeuilles composés à la fois d’obligations souveraines et d’obligations d’entreprises.

Depuis la fin du mois de juillet, les taux d’intérêt, tant à court qu’à long terme, ont été le principal facteur déterminant des marchés boursiers, obligataires et immobiliers.

Les taux d'intérêt à court terme sont généralement fixés par les banques centrales comme la Réserve fédérale américaine, la Banque centrale européenne ou la Banque d'Angleterre. Ces taux sont généralement déterminés en fonction du niveau d'inflation, de croissance et d'emploi.

Rappelons que l'objectif d'une banque centrale est de maintenir l'inflation à moyen terme autour d’un taux cible de 2%. Contrairement aux années 1970, les banques centrales se fixent aujourd’hui un objectif explicite d’inflation faible, ce qui est important pour assurer la stabilité économique à moyen terme.

Plus les taux d'intérêt à court terme sont élevés, plus le coût de l'emprunt est élevé mais également plus les liquidités laissées sur des comptes d’épargne sont rémunérées. Il y a donc des gagnants et des perdants. Les emprunteurs perdent et les épargnants gagnent.

Quelles en sont les conséquences? Cela augmente le coût du financement des prêts, en particulier pour les consommateurs et, bien sûr, pour les petites entreprises qui dépendent davantage des prêts bancaires et des prêts avec un délai de remboursement plus court. Les coûts de financement de ces prêts tendent à être indexés à des taux d'intérêt variables, eux-mêmes basés sur le taux de référence d'une banque centrale.

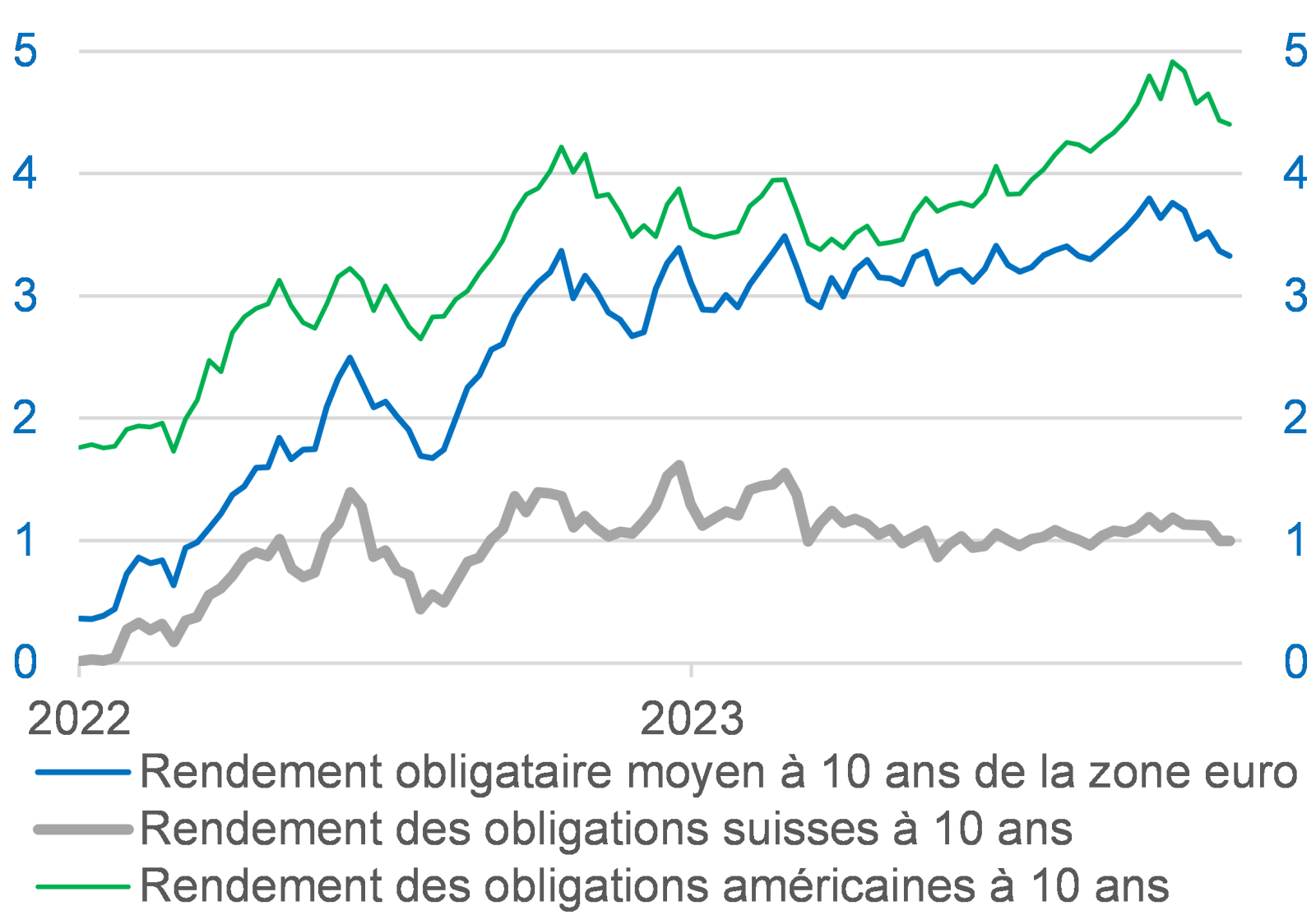

Aujourd’hui, l'économie mondiale est plus sensible aux taux d'intérêt à long terme. Ces derniers sont moins déterminés par les banques centrales que par les marchés obligataires.

On fait référence ici aux taux fixes (ou rendements) exigés par un investisseur lorsqu’il achète une obligation, que ce soit une obligation d’Etat pour prêter de l’argent à un gouvernement sur une période généralement comprise entre cinq et dix ans, ou une obligation d’entreprise pour contribuer à son financement sur une durée également définie.

L'économie mondiale est aussi beaucoup plus sensible à ces taux d'intérêt long terme car de nombreux éléments en dépendent: I) le coût de l'emprunt à long terme pour les gouvernements; II) le coût d'emprunt des grandes entreprises; et III) surtout pour l'économie réelle, l'impact de ces taux d'intérêt long terme sur les marchés immobiliers.

Les actifs et les marchés qui recourent le plus à l'effet de levier ou à l'emprunt sont alors les plus affectés par l'évolution des taux d'intérêt. L’immobilier dépend fortement du financement par emprunt à long terme et est donc très sensible au niveau des taux d’intérêt à long terme.

Nous pensons que les rendements obligataires pourraient avoir atteint leur point haut et que ces taux d'intérêt à long terme pourraient baisser significativement au cours des six prochains mois, voire au-delà.

Cela serait sans aucun doute une bonne nouvelle pour les investisseurs obligataires, car lorsque les taux chutent, les prix augmentent. Ce serait encore une bien meilleure nouvelle pour les investisseurs en actions et en immobilier, car la pression sur les valorisations s'atténuera et la tendance pourrait même commencer à s'inverser.

Les mouvements des rendements obligataires l’emportent sur l’évolution plus modérée de la dynamique économique: même si, comme nous le prévoyons, l'économie américaine ralentit sensiblement au cours des 6-9 prochains mois, le principal moteur des marchés financiers devrait rester l'orientation des taux longs.

En octobre, l’inflation globale s’élevait à 2,9% dans la zone euro et à 3,2% aux Etats-Unis: elle devrait continuer à baisser au cours des prochains mois, alors que nous nous rapprochons des objectifs des banques centrales après avoir atteint des taux d’inflation trop élevés. Cela devrait exercer une pression à la baisse supplémentaire sur les rendements obligataires à long terme, car les anticipations d’inflation devraient s’atténuer, ce qui stimulerait également les actions et les autres actifs à risque par le biais de conditions financières plus souples.

Nous continuons de croire que le moment est venu pour les investisseurs en quête de rendement de constituer des portefeuilles d’obligations composés à la fois d’obligations souveraines et d’obligations d’entreprises, compte tenu des rendements attrayants offerts et du contexte à court terme d’atténuation des pressions inflationnistes, qui pourrait même conduire à une désinflation.