L’environnement actuel est favorable aux investissements obligataires et alternatifs.

L’allocation stratégique des actifs est essentielle dans la détermination des rendements des investissements, car elle encourage les investisseurs à maintenir une vue à long terme. Dans un contexte de changements fondamentaux du marché, de hausse des taux d’intérêt et du régime de volatilité, réévaluer son allocation stratégique s’avère plus que jamais nécessaire pour saisir de nouvelles opportunités, plus particulièrement dans les classes d’actifs obligataires et alternatives.

Depuis plusieurs trimestres, nous recommandons à nos clients de revoir leur allocation d’actifs en tenant compte de l’évolution du marché obligataire. Cette classe d’actif, sous-investie depuis une décennie, bénéficie d’un regain d’intérêt depuis la hausse des taux d’intérêt. En effet, cette hausse permet d’obtenir des rendements plus attractifs, qu’il est opportun de sécuriser sur le long terme en allongeant la duration des portefeuilles et en favorisant les investissements de qualité.

Au-delà des obligations, une autre classe d’actifs mérite d’être revue dans la configuration actuelle des marchés: les fonds d’investissement alternatifs. Caractérisés par leur flexibilité, leurs stratégies innovantes et leur approche de gestion active, ces derniers offrent un avantage unique aux investisseurs en quête de rendements ajustés du risque. Le resserrement monétaire mis en place par les principales banques centrales devrait réduire la corrélation au sein des classes d'actifs à l'avenir, proposant un environnement plus favorable aux investissements alternatifs pour générer de l'alpha.

En effet, certaines conditions de marchés sont plus favorables que d’autres pour générer de l’alpha. Il s’agit notamment du niveau de corrélation, du niveau de volatilité et de la direction des marchés. Premièrement, les fonds alternatifs ont tendance à générer un niveau d’alpha supérieur lorsqu’il y a une faible corrélation entre les actions elles-mêmes. Deuxièmement, un environnement avec un niveau de volatilité élevé est plus propice pour permettre aux gérants alternatifs de créer de l’alpha. Troisièmement, les gérants alternatifs délivrent en moyenne plus d’alpha dans un marché orienté positivement.

L’élément supplémentaire à prendre en compte dans la performance à venir des fonds alternatifs sont les taux d’intérêt à court terme. Avec la hausse de ces derniers trimestres, les positions cash des fonds génèrent désormais des revenus conséquents, ce qui n’était plus le cas depuis plus de 10 ans. Cette configuration s’avère favorable pour les stratégies alternatives qui, par leurs techniques de gestion telles que la vente à découvert ou l’exposition via des dérivés mobilisant peu de collatéral ont en moyenne des proportions importantes de liquidités en portefeuille.

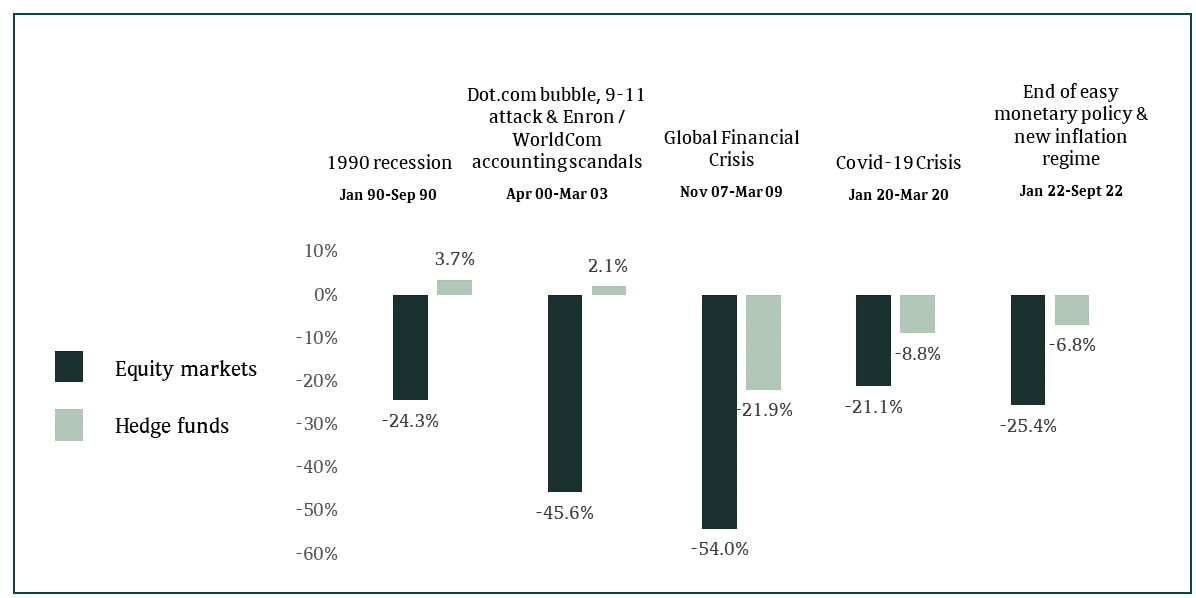

Enfin, rappelons que les fonds alternatifs ont montré par le passé une bonne capacité à absorber les baisses des marchés actions, comme le montre le graphique ci-dessous qui reprend les performances mensuelles historiques depuis 1990.

Cette capacité à mieux protéger les portefeuilles dans des environnements d’incertitude et de volatilité pourrait se révéler précieuse sur le long terme face aux défis majeurs qui nous attendent, comme la transition énergétique, l’émergence de la Chine comme contre-pouvoir à l’hégémonie américaine et la révolution annoncée de l’intelligence artificielle.

En conclusion, à la lumière de la nouvelle configuration de marché et des incertitudes à venir, nous recommandons de réévaluer les allocations stratégiques des portefeuilles en s’assurant de réajuster la pondération des investissements obligataires et alternatifs, dans le but d’améliorer le rendement ajusté du risque.