La bonne cible de hausse des prix pour les banques centrales a été fixée à 2% en 1990... pour maîtriser le renchérissement à deux chiffres.

Vous êtes-vous déjà demandé pourquoi 2% semble être le chiffre magique de l’objectif d’inflation de toutes les banques centrales, y compris la Réserve fédérale américaine, la Banque centrale européenne (BCE) et la Banque d’Angleterre? Toutes les banques centrales ciblent une inflation de 2% sur le moyen terme et fixent leur politique de taux d’intérêt en conséquence. Mais nous devrions nous poser la question suivante: s’agit-il vraiment du niveau optimal de cible d’inflation permettant d’assurer la stabilité des prix pour l’économie mondiale?

Dans toute l’Europe, seule l’Espagne peut aujourd’hui afficher un taux d’inflation global de 2% ou moins. Pour l’ensemble de la zone euro, l’inflation est en baisse mais reste à 5,5% en juin, niveau trop élevé pour la BCE. Aux Etats-Unis, l’inflation globale a baissé à 4%, ce qui représente toujours le double de l’objectif officiel de la Réserve fédérale.

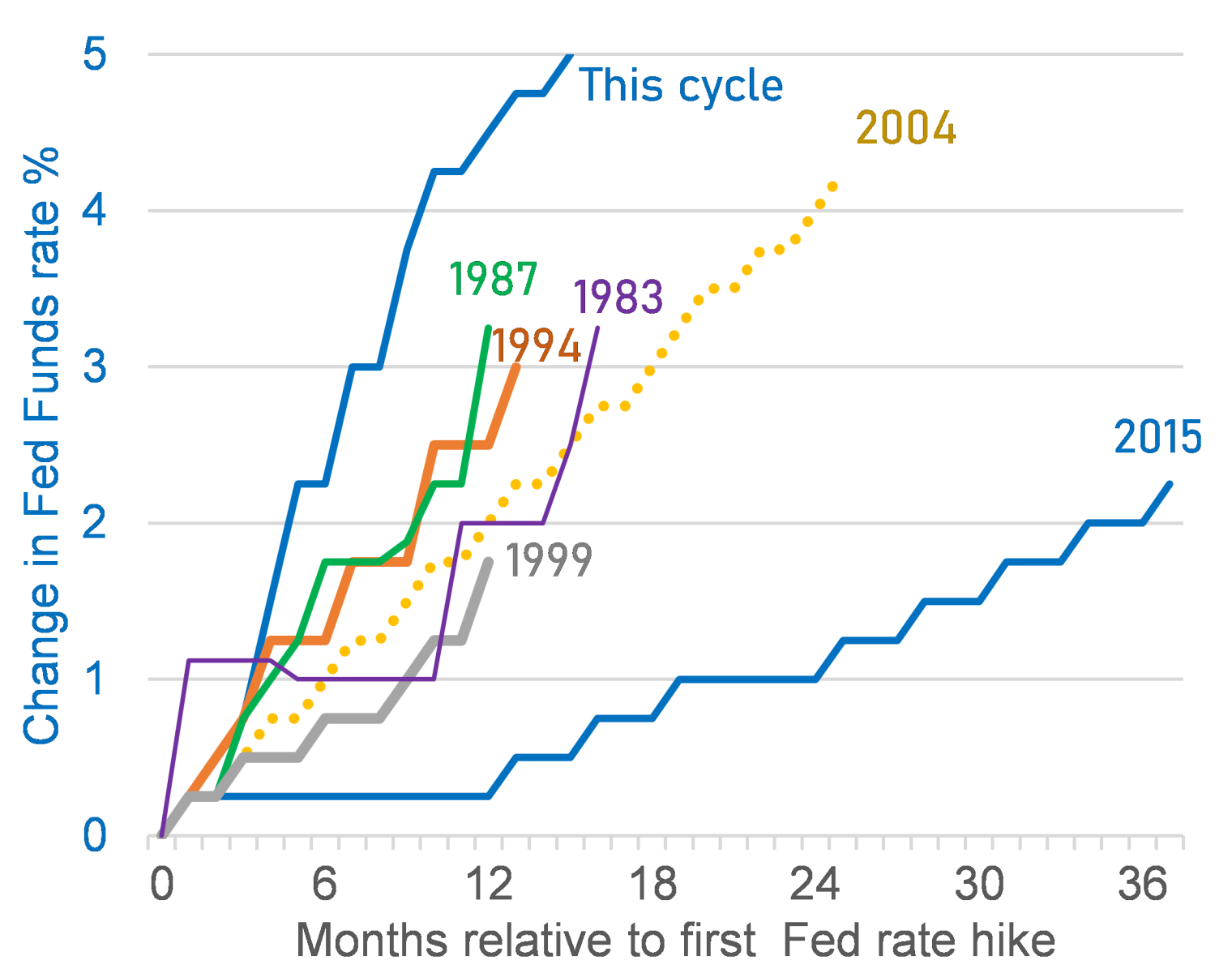

Pour cette raison, les banques centrales occidentales ont été contraintes d’augmenter leurs taux d’intérêt de référence, taux qui étaient proches de zéro voire négatif à la fin de 2022. Aujourd’hui, ces taux d’intérêt de référence atteignent les niveaux les plus élevés en 15 ans au moins aux Etats-Unis et en Europe.

Les banques centrales disposent d’un ensemble très limité d’outils pour orienter la demande économique et donc les taux d’inflation. L’outil le plus connu est la politique des taux d’intérêt, c’est-à-dire l’augmentation de ceux-ci pour ralentir la demande économique et donc l’inflation, et leur réduction pour stimuler la demande lorsque l’inflation tombe bien en dessous de 2% pendant plusieurs mois.

Toutefois, le pilotage de l’inflation vers le taux-cible de 2% par la hausse et la baisse des taux d’intérêt est un exercice difficile car l’inflation peut être causée par un certain nombre de facteurs qui ne sont pas nécessairement attribuables à une demande excessive ou au contraire insuffisante de biens et de services. De plus, la croissance économique et les taux d’inflation peuvent être fortement influencés par la politique budgétaire, c’est-à-dire les augmentations ou les réductions des taux d’imposition ainsi que les subventions gouvernementales.

Afin de soutenir leur économie et repousser la crise sociale liée aux énormes perturbations économiques causées par la pandémie de COVID-19 et les mesures de confinement généralisées, les banques centrales et les gouvernements ont accordé des niveaux records d’aide en 2020 et 2021.

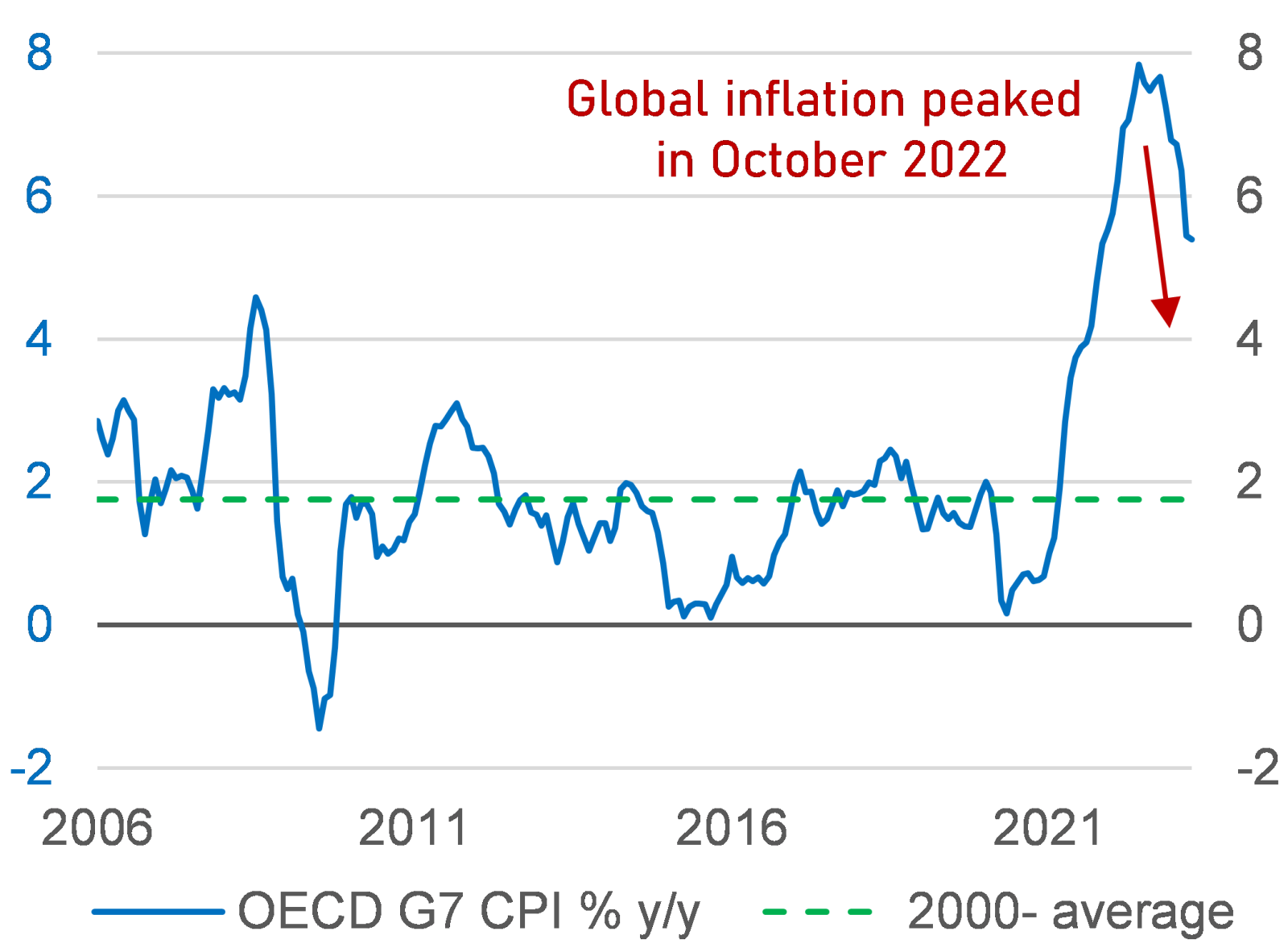

La combinaison d’un soutien financier sans précédent et les perturbations d’approvisionnement liées à la COVID-19 ont eu des effets secondaires délétères: les prix ont augmenté à leur niveau le plus rapide depuis des décennies. L’éclatement du conflit en Ukraine en 2022 a amplifié cette pression inflationniste en entrainant une très forte volatilité au niveau des prix de l’énergie et des denrées alimentaires, ajoutant effectivement de l’huile sur le feu de l’inflation. Le groupe des pays du G7 a enregistré une inflation globale moyenne de 5,4% en avril, en baisse, mais toujours loin de la moyenne à long terme de 1,9%.

Au cours des derniers mois, un certain nombre d’économistes éminents, comme l’ancien président de la Réserve fédérale, Ben Bernanke, et l’ancien économiste en chef du Fonds monétaire international, Olivier Jean Blanchard, ont ouvertement posé cette question. Par quelle formule magique les banques centrales du monde entier ont-elles fixé cette cible d’inflation moyenne de 2%? Est-ce toujours la bonne cible d’inflation pour l’avenir?

Le recours à des objectifs d’inflation est né et a été mis en œuvre en Nouvelle-Zélande il y a plus de 30 ans. Au début des années 1990, les économistes de la banque centrale et du Trésor ont tenté de décider d’une méthode pour maîtriser l’inflation à deux chiffres. Et s’il convenait de fixer tout simplement un taux d’inflation beaucoup plus bas - disons environ 2% - et ensuite utiliser les taux d’intérêt comme un outil de pilotage? Depuis que la Banque de réserve de Nouvelle-Zélande a fixé pour la première fois, en 1990, un objectif d’inflation de 2%, de nombreuses banques centrales des pays développés ont adopté cette même politique.

Nous pouvons en grande partie attribuer le faible niveau d’inflation des 20 dernières années dans les économies les plus avancées à l’adoption d’une cible d’inflation explicite par les banques centrales du monde entier.

Une cible d’inflation largement diffusée et cohérente est préférable à l’absence totale de cible. Mais 2% est-il le meilleur niveau à atteindre? Au départ, ce taux de 2% a été choisi parce qu’il était suffisamment élevé pour éviter le risque de déflation prolongée, mais suffisamment bas pour assurer globalement la stabilité des prix et permettre la lente hausse du prix moyen des biens et services sans que les consommateurs le remarquent.

Bernanke et Blanchard ont lancé l’idée qu’aujourd’hui, une cible d’inflation proche de 3% au fil du temps pourrait être plus appropriée pour l’économie mondiale en 2023 et au-delà. Ils soutiennent que le maintien d’une cible d’inflation stricte de 2% obligera les banques centrales aux Etats-Unis et en Europe à infliger plus de dommages aux économies qu’il n’est nécessaire par le recours à la hausse des taux plus que nécessaire pour maîtriser l’inflation.

A une époque où la dette publique des Etats avoisine des niveaux records en raison du soutien massif accordé à l’économie mondiale à la suite de la crise financière mondiale de 2008 et de la pandémie de la Covid de 2020, les gouvernements ont désespérément besoin d’un niveau de croissance économique aussi élevé que possible. Une croissance économique plus forte devrait se traduire par des recettes fiscales plus élevées au fil du temps, ce qui aidera les gouvernements à financer plus facilement ces dettes historiquement élevées.

Ces considérations de stabilité financière sont un objectif supplémentaire que les banques centrales doivent maintenant garder à l’esprit, aux côtés de leurs objectifs d’inflation et de croissance. Sur cette base, nous devrions peut-être considérer que l’inflation à 3% est en effet suffisamment faible pour représenter une grande stabilité des prix à l’avenir, à un moment où les pressions démographiques auront tendance à réduire les taux de croissance économique potentiels à long terme.

Nous pensons que les circonstances actuelles pour les banques centrales sont bien différentes de celles auxquelles la Banque Royale de Nouvelle-Zélande a dû faire face à la fin des années 1980, marquées par l’inflation. Elles devraient être en mesure de tolérer une inflation proche de 3% plutôt que 2% au fil du temps, afin de favoriser des taux de croissance économique plus élevés à long terme.

Les investisseurs devraient donc envisager de détenir une proportion plus élevée de leurs portefeuilles financiers en actifs réels, c’est-à-dire en catégories d’actifs comme les matières premières (par exemple l’or), les fonds d’infrastructure et l’immobilier, qui ont tendance à voir leurs valeurs progresser plus ou moins en ligne avec l’inflation au fil du temps. Dans le cas des obligations d’Etat, les obligations indexées sur l’inflation peuvent être préférables aux obligations d’Etat à coupon fixe traditionnelles dont les rendements pourraient être durablement inférieurs au taux d’inflation moyen à l’avenir.

Enfin, l’inflation se rapprochant en moyenne de 3% au lieu de 2% devrait être favorable aux actions, en particulier celles qui ont un pouvoir de fixation des prix durable ou dont les prix sont liés à l’inflation, comme les producteurs de denrées alimentaires et de boissons.