À première vue, le ralentissement de l’inflation sous-jacente de la zone euro n’est pas compatible avec des marchés du travail toujours tendus et une hausse rapide des salaires.

La volatilité reste élevée sur les marchés des bons du Trésor américain depuis la hausse des rendements cet été. Après avoir récemment dépassé 5%, le rendement du T-note à 10 ans est retombé cette semaine autour de 4,72%. Selon nous, le vent tourne en faveur des obligations souveraines.

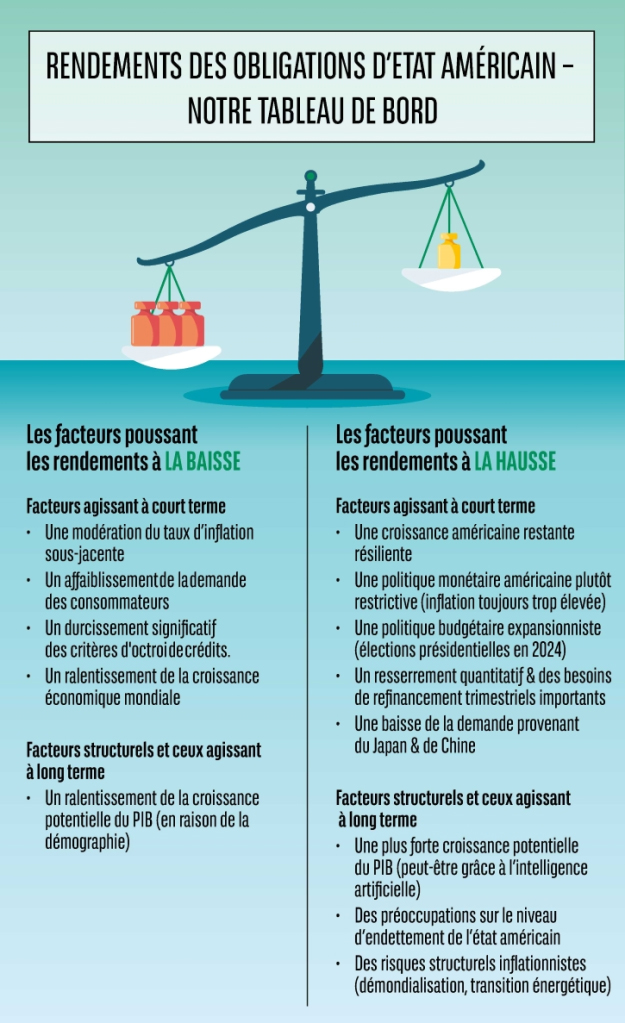

Les rendements des bons du Trésor américain, qui influent dans une large mesure sur les taux d’intérêt à long terme d’autres obligations souveraines de pays développés, ont été impactés par de nombreux facteurs ces dernières semaines. Voici un tableau représentant les différents facteurs qui font monter ou baisser les rendements des bons du Trésor américain selon notre équipe spécialisée sur les obligations:

Nous constatons à la vue de ce tableau quels sont les facteurs actuellement les plus décisifs:

Les informations les plus importantes sur l’évolution de la dette américaine sont communiquées au milieu de chaque trimestre par le Trésor. L’annonce le 2 août d’une hausse significative des émissions obligataires au quatrième trimestre 2023 a été l’un des facteurs qui ont déclenché une poussée qui a porté le rendement du Trésor à 10 ans à 5% fin octobre.

Mercredi 1er novembre, le Trésor a déclaré que, selon ses projections, l’afflux récent de nouvelles dettes à long terme devrait ralentir dans les mois à venir.

Les marchés obligataires se sont fortement redressés grâce à l’anticipation d’un ralentissement des émissions qui pourrait découler de deux événements:

Premièrement, selon le dernier rapport trimestriel du Trésor, les émissions de bons du Trésor à 10, 20 et 30 ans seront moins importantes que prévu.

Deuxièmement, le Trésor a déclaré qu’il prévoyait la décrue de l’ampleur du rythme d’émission, avec seulement un trimestre supplémentaire (le deuxième trimestre 2024) d’augmentation des émissions d’obligations à long terme.

Les déficits budgétaires américains étant relativement élevés, les marchés semblent avoir estimé que les nouvelles concernant les émissions à venir auraient pu être bien pires.

La publication le 1er novembre de l’enquête de l’Institute of Supply Managers (ISM) dans le secteur manufacturier a apporté des nouvelles étonnamment pessimistes. Etant l’un des meilleurs indicateurs avancés de la croissance, cette enquête est importante et a contribué à la ruée sur les marchés obligataires américains cette semaine.

Le déclin de l’indice de l’ISM était inattendu. Il est tombé à 46,7 en octobre, contre 49,0 en septembre[EB1] [EB2] . L’indice relatif au carnet de commandes est tombé à 45,5. Cette baisse annule la hausse observée au cours des derniers mois. À notre avis, ce résultat est en partie lié à la grève des ouvriers du secteur automobile et montre que la reprise du secteur manufacturier sera plus lente qu’attendue.

Les commentaires contenus dans l’enquête ISM suggèrent que les personnes interrogées ont une vision plus sombre de la situation actuelle et qu’ils sont plus pessimistes sur l’avenir, ce qui est en phase avec le moral des consommateurs mesuré en octobre.

Le sentiment exprimé par un fabricant de produits chimiques dans le rapport reflète le point de vue de notre équipe multi-actifs: «L’économie ralentit; c’est un fait. Pessimiste pour le premier trimestre 2024.»

De même, la composante emploi de l’enquête ISM a chuté de plus de quatre points, ce qui suggère que la vigueur du marché du travail dans le secteur manufacturier observée dans les récents rapports sur l’emploi non agricole pourrait manquer à l’appel dans l’enquête sur le marché du travail d’octobre, qui sera publiée le 3 novembre.

Comme prévu, la Réserve fédérale américaine a laissé ses taux directeurs inchangés entre 5,25% et 5,50% à l’issue de son avant-dernière réunion de 2023 (la dernière réunion aura lieu les 12 et 13 décembre).

Il y a eu peu d’éléments remarquables dans la déclaration et lors de la conférence de presse du président de la Fed Jerome Powell. M. Powell a conservé” un biais haussier sur la politique monétaire, évoquant la forte croissance au troisième trimestre et la poursuite de la vigueur du marché du travail.

Dans l’ensemble, les membres du comité de politique monétaire semblent s’attendre à ce que les conditions financières et de crédit pour les ménages et les entreprises continuent à se resserrer, ce qui permettra à la Fed d’atteindre ses objectifs sur l’inflation aux dépens de l’activité économique et de l’emploi.

Cette semaine, la Banque du Japon (BoJ) a franchi une étape importante vers la fin de sa politique de plafonnement des taux d’intérêt à long terme, en place depuis sept ans. Elle a poursuivi le démantèlement progressif des mesures d’assouplissement monétaire massives qu’elle pratiquait depuis de nombreuses années, tout en relevant fortement ses perspectives d’inflation.

Le 31 octobre, le conseil de politique monétaire de la BoJ a décidé de laisser les rendements des obligations d’État à 10 ans dépasser la barre de 1%, revenant ainsi sur sa politique dite de contrôle de la courbe des taux pour la deuxième fois en trois mois. Pour être précis, le niveau maximum de 1% pour le rendement à 10 ans est désormais un « point de référence » au lieu d’une limite stricte.

Le gouverneur de la BoJ, Kazuo Ueda, a déclaré que le principal facteur ayant motivé cette décision était la hausse récente plus importante que prévu des rendements des bons du Trésor américain.

La faiblesse du yen, la hausse des rendements obligataires japonais et l’inflation persistante ont poussé la BoJ à assouplir certains éléments essentiels de sa politique. Elle a maintenu son taux directeur à -0,1%. Elle a également révisé à la hausse ses prévisions d’inflation, déclarant qu’elle prévoyait une inflation sous-jacente (hors alimentation et énergie) à 2,8% pour l’exercice 2024, au lieu de sa prévision précédente de 1,9%.

Les rendements obligataires japonais plus élevés et la faiblesse du yen incitent moins les investisseurs japonais à chercher de meilleurs rendements à l’étranger en achetant, par exemple, des bons du Trésor américain. Selon notre tableau de bord, cela pourrait exercer une pression à la hausse sur les rendements obligataires américains.

Dans la zone euro, où la hausse des rendements du Bund allemand a été causée par celle des rendements du Trésor américain, les nouvelles sont positives pour les obligations.

Les données récentes sur le PIB et l’inflation renforcent notre conviction que les taux directeurs de la BCE ont atteint leur sommet de ce cycle de hausse.

Le chiffre préliminaire de la croissance du PIB au troisième trimestre indique que l’économie s’est contractée de 0,1% par rapport au trimestre précédent, légèrement en dessous du chiffre stable attendu par le consensus.

Dans l’ensemble, malgré cette petite mauvaise surprise, le tableau général reste celui d’une stagnation du PIB plutôt que d’une économie allant vers une véritable récession.

En outre, il convient de souligner qu’une contraction de 1,8% en glissement trimestriel en Irlande – où les données sont généralement volatiles et ne reflètent pas nécessairement l’environnement économique sous-jacent – a probablement fait pencher la balance, réduisant d’environ 0,1% le chiffre global. Si l’on exclut le chiffre irlandais, nous arrivons à un PIB stable pour la zone euro dans son ensemble, c’est-à-dire conforme aux prévisions de la BCE et en phase avec le taux de croissance moyen des principales économies de la zone euro.

Il semble que nous assistions à nouveau à un trimestre de stagnation dans la zone euro: nos économistes prévoient que la zone évite la récession, avec une stagnation de l’activité au quatrième trimestre pour un taux de croissance pour l’ensemble de l’année 2023 de 0,5%, puis 0,2% en 2024.

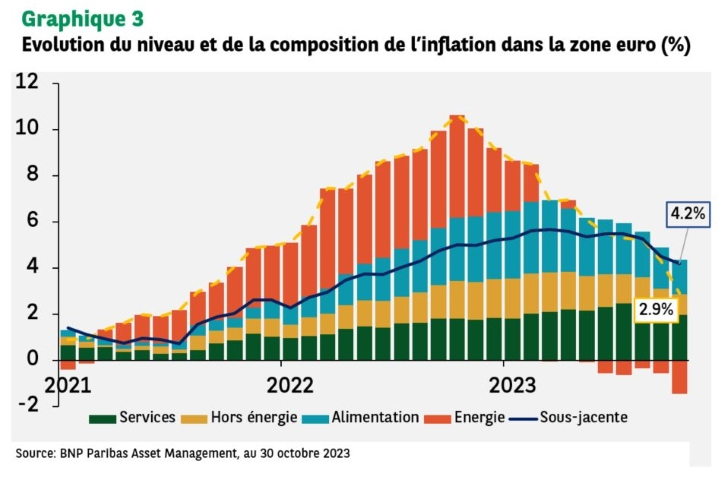

L’amélioration des chiffres préliminaires d’inflation dans la zone euro pour octobre est encourageante et légèrement meilleure que prévu. L’indice total des prix à la consommation harmonisé (IPCH) est tombé en octobre à son plus bas niveau depuis août 2021, passant de 4,3% en glissement mensuel en septembre à 2,9%, ce qui est inférieur aux attentes du consensus Bloomberg (3,1%).

Les chiffres ont été tirés vers le bas par les prix de l’énergie. Leur inflation a atteint un sommet de 6,6% en glissement mensuel en octobre 2022, et il semble qu’il y ait eu une baisse des prix à la pompe le mois dernier, alors même que les prix du baril de brut ont chuté au cours de la première semaine d’octobre, avant le début du conflit au Proche-Orient.

Le recul de l’inflation des prix alimentaires – qui est tombée à son plus bas niveau en 17 mois – a contribué à la baisse de l’inflation globale. Même si les prix des denrées alimentaires fluctuent beaucoup, la baisse de l’inflation pourrait s’inscrire dans la durée. L’inflation alimentaire pourrait bénéficier de la baisse depuis début 2023 des prix des matières premières agricoles et de l’énergie, qui continuent de se répercuter dans la chaîne d’approvisionnement alimentaire.

Les pressions inflationnistes sous-jacentes s’estompent également progressivement: le principal indicateur (l’inflation sous-jacente) est passé de 4,5% en septembre à 4,2% en octobre. Même si les pressions sur les prix se sont atténuées, elles restent trop élevées aux yeux de la BCE, ce qui nous laisse penser que la BCE ne baissera pas ses taux directeurs avant le deuxième trimestre 2024.

À première vue, le ralentissement de l’inflation sous-jacente de la zone euro n’est pas compatible avec des marchés du travail toujours tendus et une hausse rapide des salaires. La poursuite du recul de l’inflation dans le secteur des services est tributaire d’une détente des pressions salariales. La croissance des salaires a peut-être effectivement atteint un sommet, mais la baisse du rythme de celle-ci pourrait être plus lente que prévu. Les salariés pourraient utiliser leur pouvoir de négociation relativement élevé pour obtenir d’importantes augmentations de salaire nominal afin de compenser le pouvoir d’achat qu’ils ont perdu.