Quel est le mécanisme à l’œuvre derrière cette brusque remontée: rebond technique, changement de scénario après le ralentissement de l’inflation, résultats des entreprises?

Les difficultés traversées par les actions et les obligations en octobre paraissent oubliées et novembre a commencé en fanfare. Quel est le mécanisme à l’œuvre derrière cette brusque remontée: rebond technique, changement de scénario après le ralentissement de l’inflation, résultats des entreprises?

Pour éviter de trancher, nous dirons qu’il s’agit probablement d’un phénomène multifactoriel (et qu’il n’est sans doute pas tout à fait stabilisé).

Aux Etats-Unis, le rapport sur l’emploi publié vendredi 3 novembre a rassuré les observateurs en faisant transparaître le rééquilibrage du marché du travail évoqué par Jerome Powell lors sa conférence de presse deux jours plus tôt. Les créations nettes sont ressorties à 150'000 en novembre, légèrement sous les attentes tandis que les chiffres des deux mois précédents ont été significativement revus à la baisse.

Par ailleurs, le taux de chômage est en hausse depuis juillet (où il s’établissait à 3,5%) et s’est établi à 3,9% en octobre, retrouvant son niveau de décembre 2021 sous l’effet d’une augmentation des entrants sur le marché du travail. La remontée du taux de participation à la population active reste très graduelle (de fait, ce taux a très légèrement baissé entre septembre et octobre à 62,7) mais les signes que l’offre sur le marché du travail devient plus importante se multiplient.

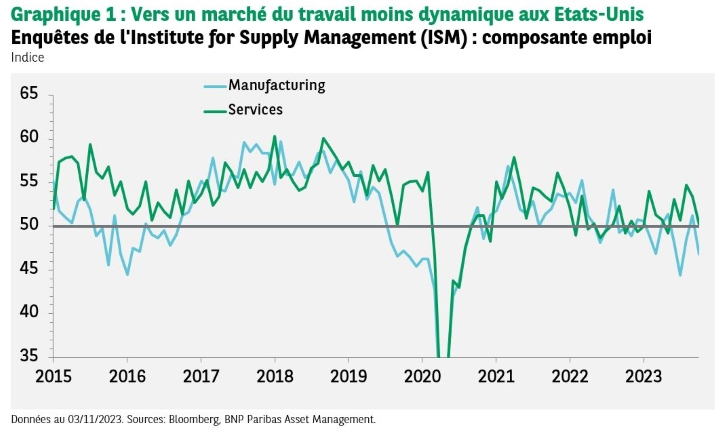

En outre, l’enquête ISM dans les services a surpris à la baisse, l’indice chutant de 53,6 à 51,8, sensiblement sous le consensus (53) et à son plus bas niveau depuis 5 mois. Il reste supérieur à 50, ce qui signifie que l’activité continue à progresser, mais le sous-indice mesurant l’emploi est tombé de 53,4 à 50,2. Il est toutefois difficile d’identifier une tendance nette sur cet indicateur (cf. graphique 1), et les entreprises (en particulier les PME) continuent à signaler des difficultés à embaucher.

Les investisseurs ont saisi ces deux «mauvaises nouvelles» sur les indicateurs économiques pour y voir de premiers de tassement de l’activité aux Etats-Unis (après la solide croissance de 4,9% en rythme annualisé enregistré au 3e trimestre) et conclure que la remontée des taux directeurs était achevée.

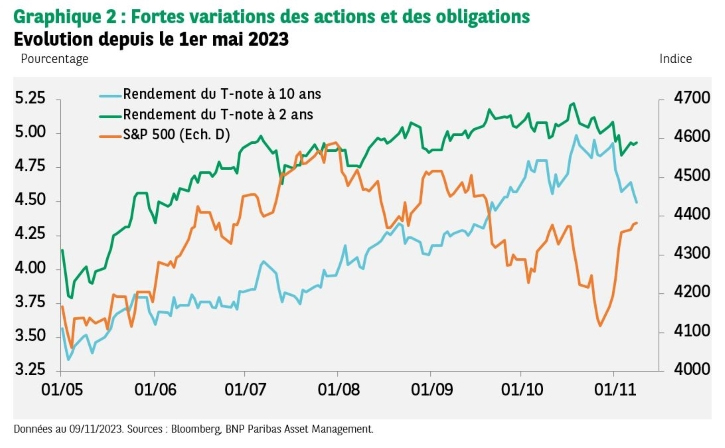

Cette hypothèse a accentué la remontée des actions et la détente des rendements obligataires qui s’étaient mises en place après la réunion de politique monétaire de la Fed du 1er novembre. En octobre, les tensions sur les taux avaient été observées sur la partie longue (+39pb sur le 30 ans; +36pb sur le 10 ans et +4pb seulement sur le 2 ans par rapport à fin septembre). Depuis début novembre, le taux à 2 ans a baissé de 16pb, le 10 ans de 44pb et le 30 ans de 48pb (au 8 novembre).

Les anticipations sur la politique monétaire de la Fed semblent à nouveau expliquer l’évolution des taux et alimenter la hausse des actions (+4,5% pour le S&P 500 et 6,2% pour le Nasdaq composite entre fin octobre et le 8 novembre). Un tel rebond technique était envisageable après trois mois consécutifs de recul des actions mondiales qui avaient abouti à des configurations extrêmes sur bon nombre d’indicateurs (marchés survendus, positionnement des investisseurs).

La détente des taux ne nous surprend pas. D’une part, la décrue de l’inflation devient de plus en plus visible, sur les indices totaux (en raison d’effets de base sur les prix de l’énergie), mais aussi sur les indices hors alimentaire et énergie. D’autre part, l’économie américaine devrait commencer à ralentir de façon plus visible, les éléments à l’origine de son étonnante résistance disparaissant. L’épargne excédentaire des consommateurs diminue et des taux d’intérêt plus élevés ont un effet inévitable sur la demande, tant pour les biens et services que pour le logement. Enfin, la politique budgétaire américaine a été très expansionniste en 2023, comme en témoigne un déficit budgétaire à 1700 milliards de dollars (pour l’année fiscale qui s’est achevée le 30 septembre), en hausse de 23% par rapport à l’année précédente.

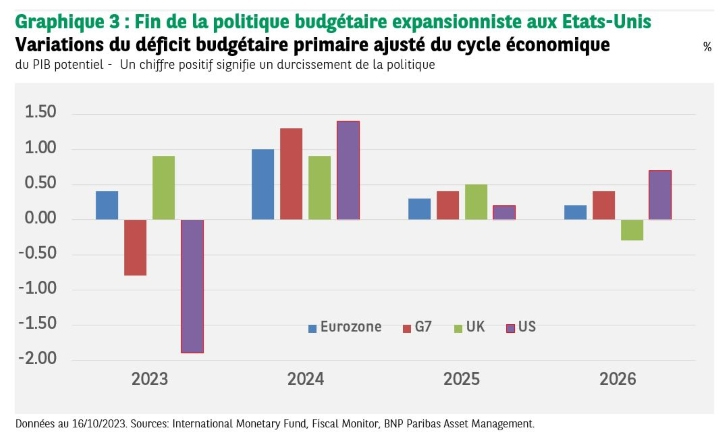

Le graphique ci-dessous illustre le changement attendu de politique budgétaire à partir des calculs du FMI (Fonds monétaire international) qui, pour ses estimations à court terme, prend en compte les annonces budgétaires officielles de chaque pays, éventuellement ajustées. Les variations d’une année sur l’autre du déficit budgétaire primaire ajusté de l’influence du cycle économique (présentées dans le graphique ci-dessous) illustrent «l’effort budgétaire» accompli: un chiffre positif indique que le déficit a été réduit.

En refusant de «crier victoire» sur l’inflation, et en multipliant ces derniers jours les propos hawkish, les banquiers centraux ont tenté de calmer certaines anticipations excessives de baisses des taux rapides en 2024 mais les investisseurs semblent désormais convaincus que le cycle de remontée des taux directeurs est achevé dans les grandes économies développées (à l’exception notable du Japon).

Comme l’a écrit l’OCDE dans son rapport sur les perspectives économiques, «l’économie mondiale s’est montrée plus résiliente que prévu au premier semestre mais les perspectives de croissance restent moroses».

Cette dernière hypothèse semble toutefois avoir un peu de mal à s’imposer si bien que les valorisations actuelles paraissent favorables sur les obligations gouvernementales et, au contraire, peu attractives sur les actions.

Le ralentissement prévisible de la demande sous l’effet du resserrement des politiques monétaires depuis 2022 devrait peser sur l’activité des entreprises, leurs résultats, et leurs marges.

Dans ce contexte, nous conservons une position prudente sur les actions, en particulier sur les marchés de la zone euro où l’économie flirte avec la récession depuis plusieurs trimestres. Les résultats publiés jusqu’à présent par les entreprises font ressortir un certain fléchissement de la demande, notamment en Europe.

Même si la rapidité de la détente des taux depuis le début du mois pourra justifier des ajustements tactiques des positions, la sursensibilité de la poche obligataire de nos portefeuilles diversifiés nous paraît toujours pertinente pour des considérations de valorisation.

Nous n’analysons pas les récentes tensions sur les taux (nominaux et réels) comme le signe que les investisseurs obligataires jugent les déficits publics beaucoup trop élevés à ce stade du cycle économique. Le reflux de l’inflation sous-jacente et les anticipations de baisses des taux directeurs en 2024 devraient s’accompagner d’une détente des taux longs.