Sommes-nous en train d’entrer dans une période de stabilité et de fiabilité?

La dette en monnaie locale des marchés émergents se trouve selon nous à un tournant décisif. La classe d'actifs a enregistré des performances exceptionnelles malgré un environnement extérieur difficile de ces derniers mois, grâce notamment à deux facteurs.

Premièrement, la crédibilité des banques centrales issues des marchés émergents n'a jamais été aussi grande; les responsables politiques ont fait preuve d'assurance, en resserrant leur politique bien avant leurs homologues des marchés développés, alors que des pressions inflationnistes post-pandémiques apparaissaient. Deuxièmement, les gestionnaires de trésorerie des marchés émergents ont tenu compte des leçons du passé, en réduisant leur dépendance à l'égard du financement par la dette en devises fortes, en donnant la priorité aux émissions en monnaies locales, en ciblant investisseurs locaux aux ressources importantes, la plupart des marchés émergents ont réduit leur vulnérabilité aux sorties de capitaux «importantes». Par conséquent, nous pensons qu'une nouvelle ère s'ouvre: les marchés émergents sont devenus une classe d'actifs fiable et stable.

Du point de vue de la croissance mondiale, les marchés émergents sont en bonne position. Nous ne souscrivons pas à l'idée que l'économie mondiale se dirige vers un «atterrissage brutal». Certes, la croissance mondiale ralentit, mais tout ralentissement à court terme sera probablement limité et temporaire. En réalité, la croissance mondiale devrait rester structurellement soutenue et nous anticipons une croissance économique pluriannuelle prolongée, basée sur la technologie et alimentée par la concurrence, sous l'impulsion des Etats-Unis et de la Chine. Les économies de marché émergentes sont bien placées pour bénéficier des retombées de cette dynamique de croissance. Ce point de vue est partagé par les prévisions récentes du FMI, qui a relevé la prime de croissance des économies émergentes par rapport aux économies développées à environ +2,5% au cours des cinq prochaines années.

L'étalonnage de l'inflation sur les marchés émergents est également intéressant. La grande vague inflationniste a saisi la communauté des investisseurs au cours des 18 derniers mois. Il n'est pas surprenant que cette pression inflationniste se soit d'abord manifestée sur les marchés émergents ; bon nombre de ces économies ont tendance à être petites, ouvertes et très sensibles aux facteurs externes. Il est clair que l'inflation a déjà atteint son pic dans les pays émergents et qu'elle est déjà en train de décélérer rapidement dans de nombreux cas. Avec l'inflation dans le rétroviseur, la grande majorité des banques centrales des marchés émergents a, selon nous, mis fin aux cycles de resserrement, le marché anticipant désormais des baisses de taux dans le courant de l'année prochaine pour beaucoup d'entre elles. L'inflation ayant atteint son point culminant et les banques centrales ayant changé de cap, les capitaux mondiaux sont susceptibles d'être ramenés vers la dette en monnaie locale des marchés émergents.

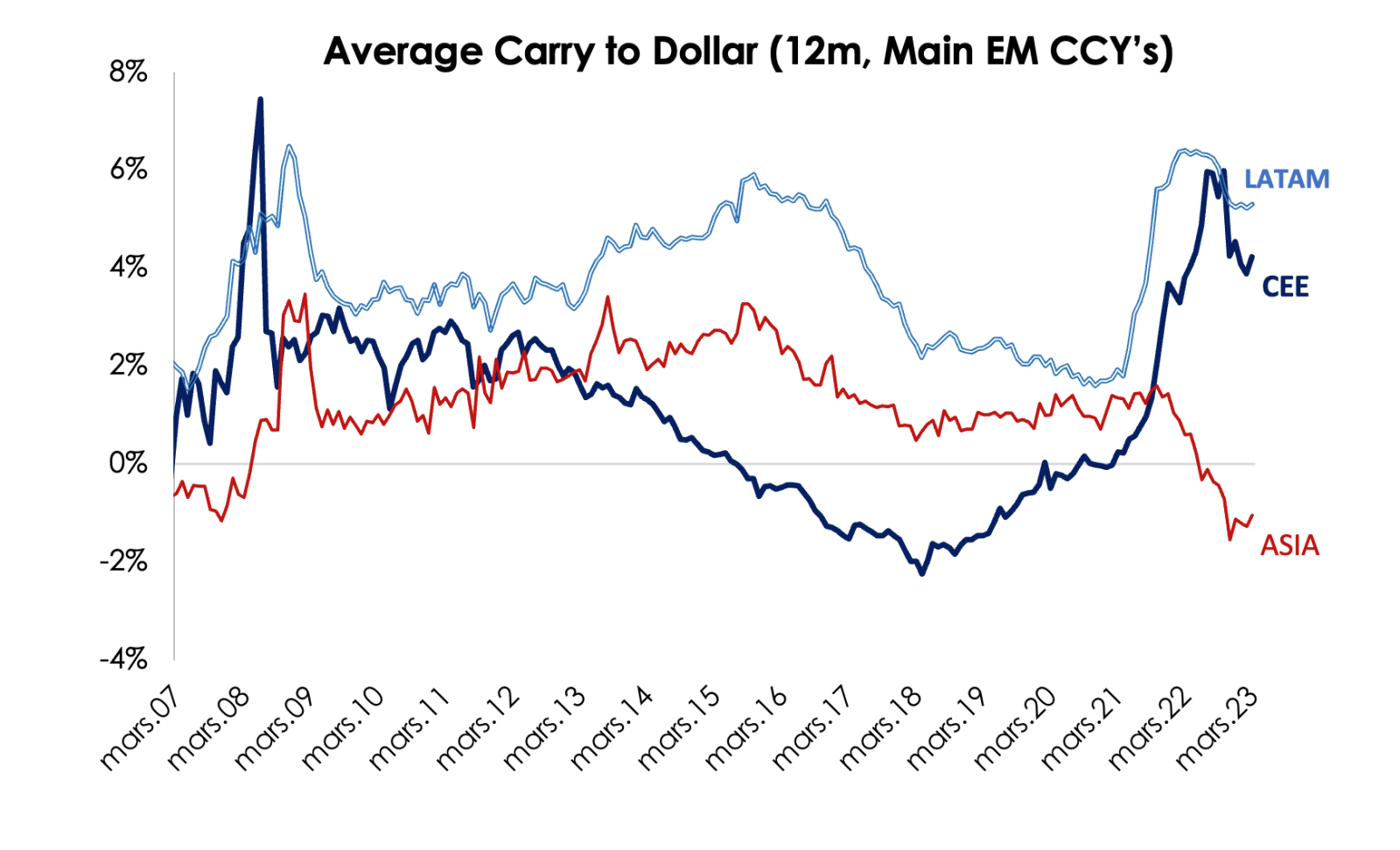

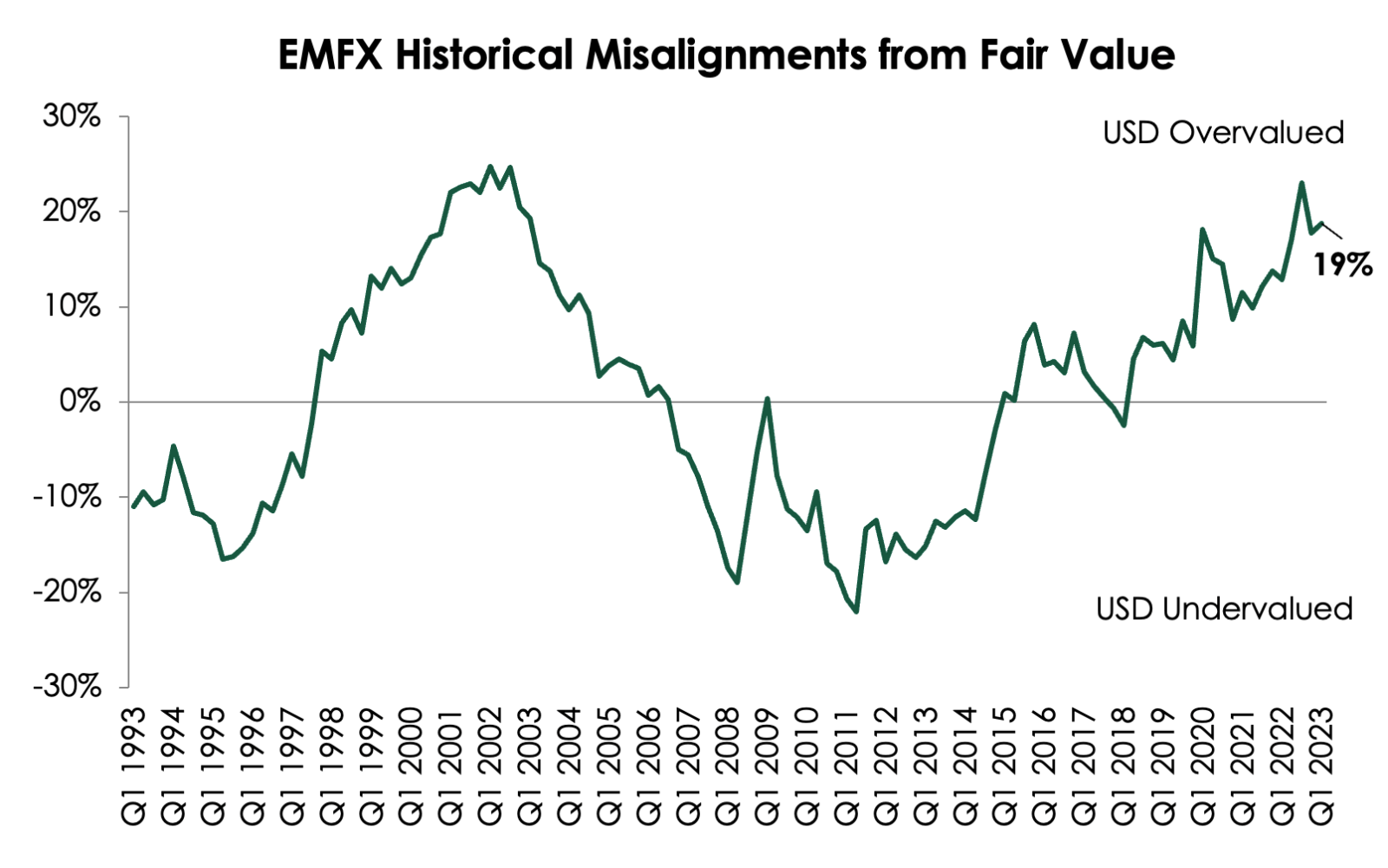

L'impact du resserrement des politiques dans les pays émergents est tel que les actifs locaux ont accumulé un important coussin de portage et de valorisation. Les graphiques ci-après montrent exactement ce qu'offre la dette des marchés émergents en monnaie locale. En commençant par le portage, le premier graphique montre gain considérable offert par les devises des marchés émergents, par rapport au dollar, au cours des 12 prochains mois; le gain le plus élevé se trouve dans les pays du LATAM et de l'ECE. L'attrait pour les actifs locaux des pays émergents se traduit également en termes de valorisation, comme le montre le second graphique.

En utilisant notre modèle propre, qui fait la moyenne de trois modèles de PPA (IPC/IPP/PIB), nous constatons que le dollar est proche de sa surévaluation historique par rapport aux devises des pays émergents, à environ 19%. Le rendement de la monnaie est un élément déterminant du rendement total des allocations à la dette en monnaie locale; à ce titre, nous pensons que la classe d'actifs sera soutenue, grâce au portage annuel favorable de la monnaie et aux valorisations attrayantes.

Nous pensons qu'il y aura cette année de nombreuses opportunités dans la dette en monnaie locale sur les marchés émergents. Bien qu'il existe des risques secondaires, avec les turbulences dans le système bancaire américain et les tensions géopolitiques à l'Est, nous pensons que nous sommes au milieu d'une nouvelle aube pour la classe d'actifs - une ère stable et fiable.