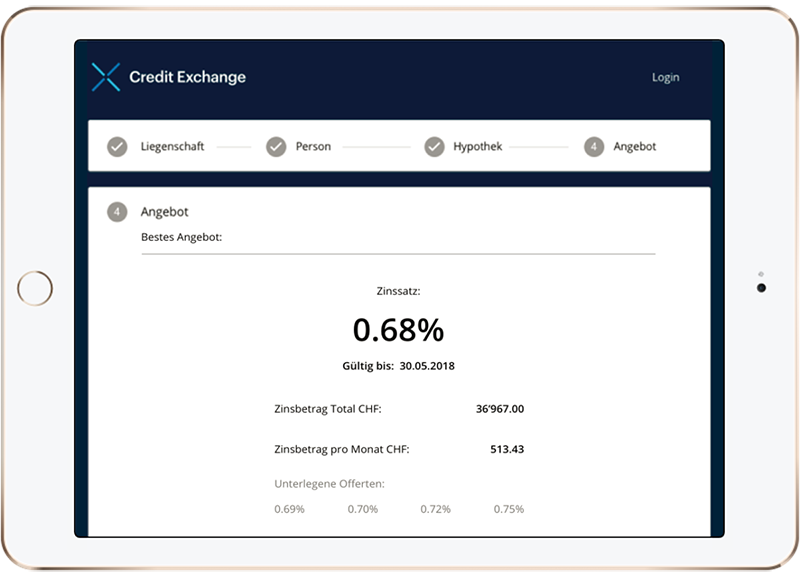

La plateforme d’enchères met en relation fournisseurs de crédit et propriétaires immobiliers. A quel rythme cet outil sera-t-il adopté?

«Nous sommes au cœur d’une transformation fondamentale. Le marché hypothécaire va se transformer à l’avantage de tous», déclarait Marcel Stalder, directeur d’EY Suisse, à l’occasion du coup d’envoi de la plateforme d’enchères Credit Exchange (CredEx). Cette co-entreprise, lancée par cinq acteurs helvétiques – à savoir La Mobilière, Vaudoise, le groupe de banques régionales Clientis Zürcher Regionalbank et le cabinet de conseil EY -, propose une plateforme semblable à une bourse. Cette plateforme met en relation, d’un côté, l’offre d’hypothèques, dont le financement proviendra à la fois de banques, d’assurances ou de caisses de pension, et, de l’autre, les demandes des propriétaires – le tout en temps réel.

Les propriétaires immobiliers, ou les personnes qui souhaitent le devenir, n’auront plus besoin de contacter une multitude de fournisseurs de crédit pour dénicher les offres présentant les meilleures conditions. Grâce à CredEx, ils pourront trouver directement auprès de leur conseiller financier l’hypothèque la mieux adaptée à leurs besoins, soulignent les promoteurs de la plateforme de type «business-to-business».

De leur côté, les banques et les compagnies d’assurance auront aussi la possibilité de mieux diversifier leurs risques à l’aide de cette plateforme. Elles auront en effet la possibilité de proposer à leurs clients des hypothèques à long terme même lorsqu’elles ne peuvent pas les octroyer elle-même en raison de nouvelles réglementations (ratio de solvabilité) ou à cause de l’absence d’accès à des sources de financement à long terme, ont expliqué les promoteurs de CredEx qui ont présenté la plateforme la semaine dernière à Zurich dans le cadre de Journée du digital.

Enfin, les fournisseurs de crédit obtiennent, eux, un accès à un vaste réseau de partenaires commerciaux, ce qui leur donne la possibilité «de conquérir des petits marchés inexploités jusqu’alors». Des caisses de pension pourraient par exemple entrer sur le marché hypothécaire par ce biais.

Quel est l’intérêt pour des acteurs tels que des assureurs ou des banques de participer à ce projet alors qu’ils pourraient financer et distribuer eux-mêmes des hypothèques? Markus Hongler, le directeur général de la Mobilière, évoque l’aspect du contact avec les clients: «Cette plateforme nous permettra de continuer à accompagner nos clients aussi dans le monde numérique. Cette solution est attrayante à la fois pour le client et pour nous en tant qu’entreprise». Même argumentation du côté de Vaudoise Assurances: «La plateforme présente l’immense avantage de maintenir le lien de proximité avec le client», a ajouté Philippe Hebeisen, directeur général de l’assureur vaudois. Il souligne aussi que la plateforme permettra de dynamiser un marché hypothécaire jugé jusqu’ici «assez statique».

de PostFinance sur le marché hypothécaire.

Pratiquement, l’offre de produits se concentrera sur des hypothèques fixes dans un premier temps. Des hypothèques basées sur le Libor ne seront proposées que dans une seconde phase. Les promoteurs soulignent aussi qu’il s’agit d’une plateforme ouverte à d’autres fournisseurs de crédit. Actuellement, une dizaine de sociétés seraient déjà intéressées à y participer.

Le lancement de CredEx intervient dans un contexte où la concurrence n’a cessé de s’intensifier sur le marché hypothécaire en Suisse. D’une part, en raison de l’arrivée de nouveaux entrants sur le marché, à l’instar de certaines caisses de pension et des assureurs qui souhaitent aussi financer des hypothèques dans un contexte de taux zéro ou très bas. S’y ajoute aussi l’entrée possible de PostFinance sur le marché hypothécaire: dès 2019, la banque postale devrait pouvoir octroyer elle-même des hypothèques aux clients plutôt que par le biais d’établissements tiers comme cela a été le cas jusqu’à présent.

Enfin, du côté des clients, il est toujours difficile de prédire à quel rythme les utilisateurs finaux adopteront les possibilités offertes par la nouvelle plateforme. En matière de services financiers, l’expérience montre que l’adoption des nouvelles possibilités offertes par de nouvelles plateformes actives dans les technologies financières n’a pas été toujours été aussi rapide qu’attendu. Au début de la décennie, le lancement de nouvelles plateformes permettant aux particuliers et aux entreprises d’obtenir des prêts sur le marché sans aucun intermédiaire, à l’exemple de Lending Club aux Etats-Unis, devait préfigurer une révolution complète des activités d’octroi de crédits. Malgré les multiples plateformes qui proposent désormais de tels services, nombreuses en Europe aussi, la désintermiédiation complète des activités liées à l’octroi de crédit n’a pas encore eu lieu.