Il semble que toutes les discussions autour de l'acronyme «TACO» (Trump Always Chickens Out – Trump recule toujours) aient affecté le président américain la semaine dernière.

Son annonce de vendredi concernant des droits de douane de 50% sur l'acier, accompagnée de critiques directes envers la Chine, suggère que M. Trump a pris le temps de réfléchir à la perception qu'ont de lui les médias mondiaux et les marchés financiers, et a décidé d'adopter un ton plus ferme.

Cependant, les marchés semblent relativement peu affectés par cette performance. Depuis la mi-avril et la première pause tarifaire, nous avons assisté à une série de reculs de l'administration, suggérant qu'elle n'est pas particulièrement sérieuse quant à une guerre tarifaire mondiale.

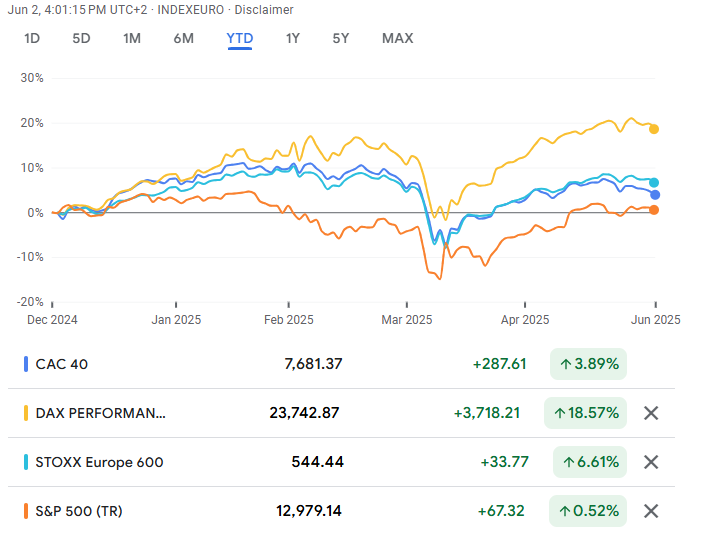

Cumul annuel du CAC 40 comparé au DAX 40, STOXX Europe 600 et S&P 500

Trump et son équipe ont constaté les conséquences de la volatilité provoquée sur les marchés et semblent peu apprécier ces résultats. En suivant cette logique, on peut s'attendre à de nouveaux rapports sur des discussions avec la Chine et d'autres partenaires afin d'éviter de nouveaux mouvements de prix dramatiques.

Les données de mai commencent à arriver

Cependant, il y a quelque chose de plus important à surveiller: le flux de données économiques couvrant le mois de mai commence à arriver. En tête l'indice PMI manufacturier de l'ISM américain en baisse a eu peu d’impact sur les marchés financiers.

Nous allons maintenant commencer à avoir une véritable impression de la santé des économies mondiales après le «Jour de la Libération» du 2 avril. Les marchés boursiers ont fortement rebondi depuis leurs creux, et certains, notamment le DAX 40 allemand, ont non seulement récupéré toutes leurs pertes mais atteint des plus hauts historiques.

Si les données commencent à montrer un affaiblissement des économies, les actions connaîtront-elles une nouvelle baisse? Cela pourrait dépendre de l'ampleur de la détérioration ou si elle s'accompagne d'une hausse des prix, signalant une période de stagflation (c'est-à-dire une absence de croissance mais des prix en hausse, un scénario cauchemardesque pour les banques centrales).

Cela ne signifie pas qu'une récession à part entière est inévitable, mais cela reste une possibilité réelle. Les investisseurs et les traders à court et moyen terme doivent en tenir compte, mais ceux ayant un horizon plus long devraient se concentrer sur la poursuite de leurs investissements réguliers sur les marchés financiers.

À surveiller cette semaine

Alors que les publications de résultats se font plus rares, cette semaine est riche en données macroéconomiques à surveiller. Les indices PMI de l'ISM américain en baisse n’ayant pas eu beaucoup d’impact sur les marchés financiers, les données mensuelles sur l'emploi publiées vendredi seront certainement intéressants. La Banque centrale européenne se réunit également et devrait réduire ses taux de 25 points de base.