En dépit de l'environnement macroéconomique volatil, les perspectives pour les obligations d'entreprise s'améliorent. La sélection rigoureuse des entreprises et des secteurs reste importante.

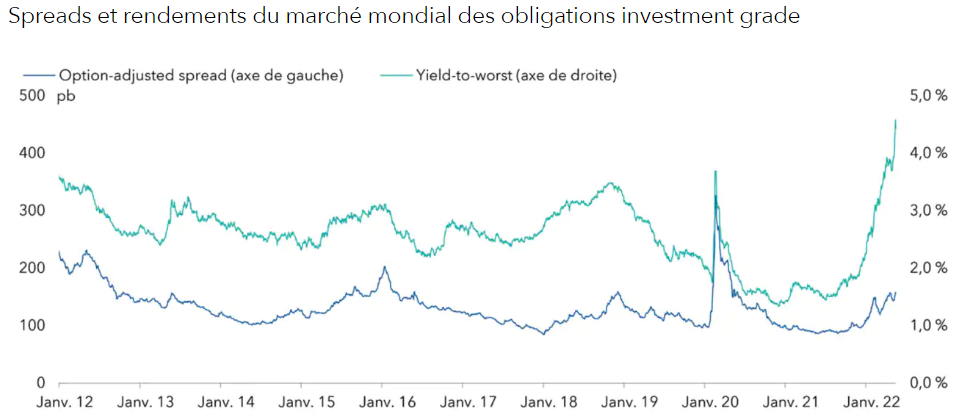

La première partie de l’année 2022 a été éprouvante pour les obligations d’entreprise investment grade. Alors que sur les marchés développés, l’inflation atteint des sommets inégalés depuis plusieurs dizaines d’années, les grandes banques centrales musclent leur intervention: elles retirent progressivement leurs mesures de soutien et relèvent leurs taux d’intérêt.

Le résultat? Les investisseurs se sont délestés en masse de leurs obligations sensibles aux taux d’intérêt, dont font partie les obligations d’entreprise investment grade. Cet environnement macroéconomique volatile résulte aussi en partie du conflit Russie/Ukraine. L’aspect positif de cette correction marquée, c’est que les investisseurs bénéficient désormais d’un point d’entrée bien plus attractif sur le marché des titres investment grade.

Par ailleurs, d’un point de vue fondamental, les entreprises restent globalement en bonne santé, avec des chiffres d’affaires et des marges bénéficiaires solides malgré l’inflation élevée et la croissance ralentie.

Les rendements ont atteint des plus hauts inédits depuis plus de dix ans – en raison de la hausse des taux d’intérêt plutôt que des spreads – et peuvent donc permettre aux investisseurs de générer davantage de revenus. Et même si les cours restent volatiles, ces revenus supérieurs peuvent, à terme, offrir à leur tour une meilleure contribution aux rendements totaux.

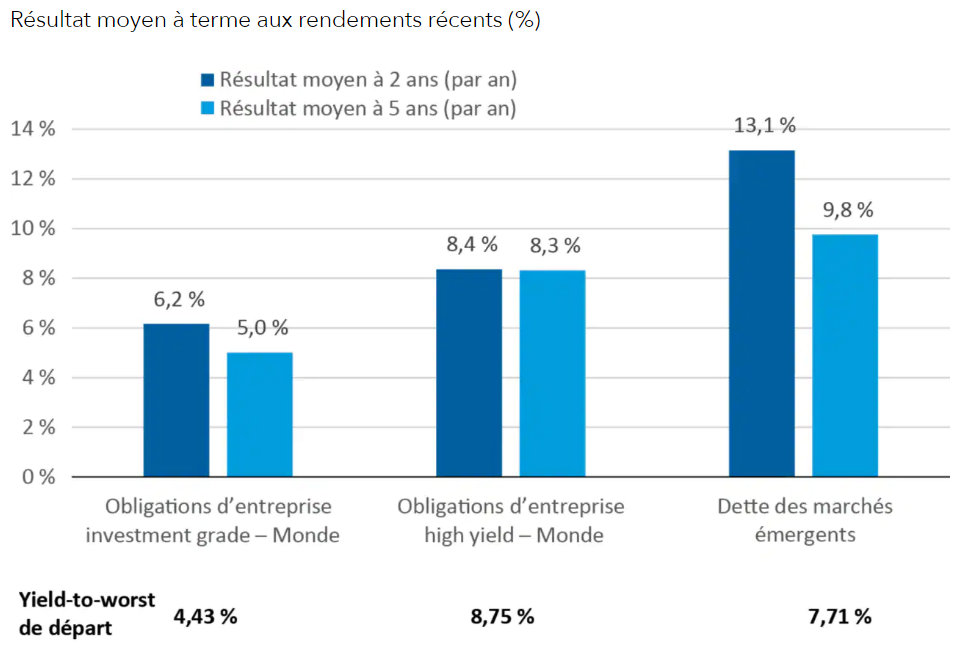

Par ailleurs, le rendement des obligations semble, sur le long terme, offrir un bon aperçu de leur rendement total potentiel. Si l’on en croit les données passées, les niveaux de rendement actuels laissent donc espérer des rendements totaux supérieurs ces prochaines années. Le graphique ci-après offre en effet une comparaison des résultats moyens à 2 ans et 5 ans par rapport au yield-to-worst de départ. Le rendement total d’une obligation est donc fonction de l’évolution de son prix et des intérêts versés. Or, plus le rendement de départ est élevé, plus il est protégé par la hausse des taux d’intérêt.

L’environnement macroéconomique demeurant toutefois très volatil, un positionnement défensif et prudent, réalisé au travers d’une sélection soigneuse des entreprises et des secteurs, s’impose donc.