L'objectif est de minimiser l'impact des baisses du marché sans sacrifier le potentiel de rendement positif.

Dans le passé, le choix de maintenir un portefeuille d'investissement composé de 60% d'actions et de 40% d'obligations était un choix prudent et a longtemps été la norme.

Aujourd'hui, alors que l'inflation atteint des sommets inégalés depuis 40 ans et que la volatilité semble vouloir perdurer, cette approche autrefois prudente de l'investissement peut s'avérer insuffisante. Comment les investisseurs peuvent-ils compenser cette situation? Les stratégies de couverture alternatives font leur apparition.

Au cours des 30 dernières années, les rendements obligataires ont baissé alors que les rendements actions étaient élevés. Les obligations étant négativement corrélées aux actions, les portefeuilles 60/40 «équilibrés» bénéficiaient à la fois de rendements élevés et d'une volatilité réduite.

En effet, avec une approche 60/40, vous vendez les actifs qui ont surperformé et achetez ceux qui ont sous-performé. Ainsi, lorsque les deux classes d'actifs progressent au fil du temps, ce processus de rééquilibrage favorise la performance du portefeuille à long terme.

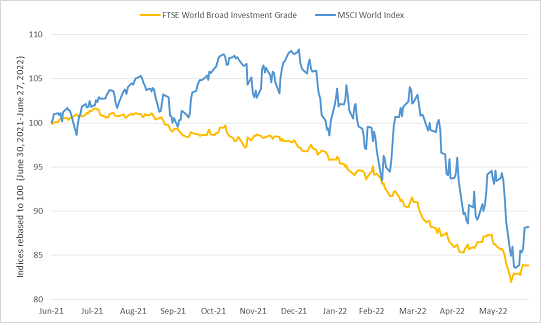

Mais cette approche peut ne pas tenir dans l'environnement de marché actuel. L'inflation est beaucoup plus élevée qu'elle ne l'a été et la corrélation entre les actions et les obligations a fondamentalement changé. La corrélation négative qui produisait des résultats si favorables par le passé a fait place à une corrélation positive, ce qui se traduit par des portefeuilles aux rendements plus faibles et à la volatilité beaucoup plus élevée (graphique).

Ce que l'on appelle communément le «frein de la volatilité» est la différence entre les rendements composés géométriques et les rendements moyens arithmétiques.

Rendement moyen arithmétique: Si un portefeuille est en baisse de 50% une année et en hausse de 50% l'année suivante, son rendement moyen arithmétique est de zéro.

Rendement composé géométrique: Dans le même scénario, le rendement géométrique est de -25%. Cela s'explique par le fait que si ce portefeuille hypothétique commençait à 100% et baissait de 50%, il tomberait à 50% au cours de cette première année. Si, l'année suivante, il a augmenté de 50% à partir de ce point, 50% de 50 est égal à 25, ce qui fait que nous sommes maintenant à 75% - 25% de moins que le point de départ.

La différence entre ces deux perspectives de rendement souligne à quel point les baisses de rendement peuvent marquer un portefeuille. Après une perte importante, il est plus difficile de composer les rendements à long terme.

Étant donné que la volatilité persiste depuis plusieurs mois maintenant et que le portefeuille traditionnel 60/40 pourrait vaciller, il est peut-être temps d'envisager une autre approche.

L'incorporation d'une stratégie de couverture alternative pourrait aider les investisseurs à compenser une partie du potentiel de diversification qu'ils ont perdu au fur et à mesure que les actions et les titres à revenu fixe sont devenus plus positivement corrélés.

Les stratégies de couverture peuvent ajouter une convexité positive à un portefeuille: son profil de rendement tend à présenter de petites pertes par rapport à de grands gains. Les stratégies à convexité positive ressemblent à une option pour laquelle vous payez une petite prime. Si rien ne se passe, vous perdez la petite prime, mais si le marché évolue dans votre sens, vous pouvez potentiellement réaliser un gain important.

Ce type de stratégie est une nouvelle approche et contribue ainsi à générer des rendements composés intéressants. Mais il ne s'agit pas d'un remplacement total du portefeuille traditionnel mais est destiné à être utilisée en combinaison avec des actifs à risque.

L'ajout de stratégies de couverture alternatives à convexité positive peut contribuer à corriger cette asymétrie négative et réduire l'effet d'entraînement de la volatilité. Le compromis fondamental que les investisseurs doivent prendre en considération est donc de savoir si le coût potentiel de la détention de la composante de couverture est plus que compensé par les gains découlant de la réduction de la traînée de volatilité dans le portefeuille.

Avec ce type de stratégie, l'objectif est de minimiser l'impact des baisses du marché sans sacrifier le potentiel de rendement positif soit une couverture efficace qui vise à atténuer les risques de baisse tout en permettant aux investisseurs de participer autant que possible aux hausses.