Alors que la récession menace, les prix flambent: c’est la stagflation, un véritable cauchemar pour les banques centrales.

L'inquiétude des consommateurs américains est vive. La preuve, à l'exception du pic historique enregistré au début de la pandémie en mars 2020, le mot «récession» n'a jamais connu autant de recherches sur Google. Mais «i» d’inflation fait encore plus peur, à en juger par la réaction des marchés jeudi dernier à l’annonce d’un renchérissement des prix plus élevé que prévu aux Etats-Unis.

Dans notre chronique du 23 mai dernier, nous soulignions le danger de récession aux Etats-Unis. Un signe manifeste: depuis 1965, chaque fois que la confiance des consommateurs américains a chuté de plus de 20%, l’économie américaine est entrée en récession. Nous enregistrons aujourd’hui une baisse de 23%...

Si la consommation aux Etats-Unis tient bon, c’est grâce au fait que les ménages américains puisent dans l’épargne qu’ils ont accumulée durant le confinement. Mais ils brûlent là leurs dernières cartouches, et des consommateurs qui vivent sur leurs réserves ne peuvent guère être en mesure d'assurer une croissance économique pérenne. Ce d'autant plus que le taux d'épargne des ménages américains est en train de fondre comme neige au soleil.

Si l'épargne soutient, pour l'instant, la croissance de l'économie américaine, il est un autre signe qui témoigne de la résilience de cette dernière: le marché de l'emploi connaît aujourd'hui des signes de surchauffe manifestes. Le rapport entre nombre d'offres d'emploi et main d'œuvre disponible n'a jamais été aussi élevé, ce qui se traduit par un taux de chômage inférieur au taux de chômage de plein emploi (le NAIRU, ou le taux de chômage non-inflationniste).

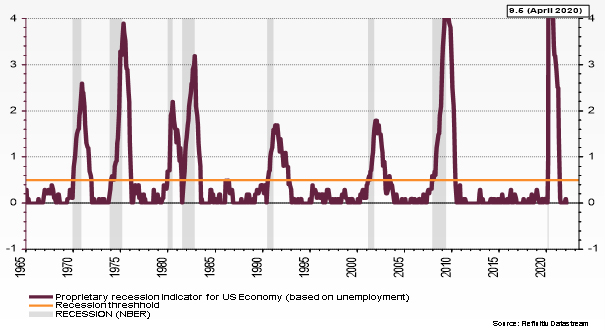

Nous avons développé un nouvel indicateur pour signaler le danger de récession aux Etats-Unis. Il est inspiré de travaux de recherche publiés par la Fed de St. Louis. Nous avons constaté que chaque fois que le taux de chômage a dépassé de plus de 0,5% son niveau le plus bas enregistré sur les derniers 18 mois, cet écart a marqué le début d'une récession, indiquée par les barres verticales en grisé sur le graphique.

La bonne nouvelle de cet indicateur, c'est qu'il témoigne de la solidité du marché l'emploi aux Etats-Unis. Il y a actuellement 1,9 offres d'emploi pour chaque chômeur, un record. Les entreprises pourraient donc faire face au ralentissement de la marche des affaires en diminuant les offres d'embauche, plutôt qu'en renvoyant du personnel au chômage. L’ampleur de la récession n’en serait que plus modérée.

Alors que la récession menace, les prix flambent: c’est la stagflation, un véritable cauchemar pour les banques centrales. Faut-il augmenter les taux d'intérêt pour combattre l'inflation? Les baisser pour éviter la récession? Entre ces deux maux, les banques centrales ont fait leur choix: celui de donner la priorité à la lutte contre l’inflation.

Nous avons maintes fois souligné à quel point il nous semble erroné pour une banque centrale de vouloir durcir sa politique monétaire alors que l'inflation qu’elle veut combattre est bien plus liée à un renchérissement des coûts de production qu'à une trop forte demande.

Une bonne nouvelle: le marché des swaps commence à montrer des attentes d'inflation en recul. C’est là un constat d’importance, car il pourrait donner aux banques centrales le signal qu’elles n’ont plus besoin de mettre les deux pieds sur le frein et commettre la même erreur que pendant les chocs pétroliers des années 70: celle de ne pas comprendre que l’inflation que nous connaissons aujourd’hui est bien plus une cause de récession que la conséquence d’une croissance trop marquée.