Les marchés obligataires et monétaires anticipent un ralentissement rapide des achats de la BCE et une première hausse de taux dès 2022, contrairement au discours de Christine Lagarde.

Les objectifs des banques centrales sont-ils compatibles avec la stabilité financière dans un contexte d’inflation plus forte? Après les récents changements stratégiques dans les politiques monétaires et les réponses post-pandémie audacieuses, les responsables politiques cherchent également un équilibre entre les inégalités découlant de l’assouplissement quantitatif et leur rôle dans la lutte contre le changement climatique.

L’inflation mondiale reste élevée en raison des goulets d’étranglement de la chaîne d’approvisionnement et des pénuries de main-d’œuvre. Alors que les tensions sur les prix se poursuivent à un rythme soutenu, les marchés obligataires sont devenus plus offensifs et ont déjà mis à l’épreuve les fonctions de réaction des banques centrales des pays développés. En particulier, l’Australie a retiré le plafond de rendement qu’elle avait maintenu sur les obligations à 3 ans.

La Réserve fédérale américaine a un double mandat, plus précisément la stabilité des prix et le plein emploi. Il y a un an, la Fed a également adopté un objectif d’inflation moyenne flexible de 2% (FAIT), qui doit être cohérent avec un marché du travail de plein emploi. Par conséquent, la Fed peut accepter un excès d’inflation tant que le plein emploi n’est pas atteint. Dans ses dernières communications, la Fed a admis que l’inflation était supérieure à son objectif de 2% et qu’elle se rapprocherait de 2,2% d’ici fin 2022, mais elle a qualifié cet excès de transitoire. Alors que la reprise de l’économie américaine se poursuit, la Banque centrale a annoncé une politique de normalisation visant à réduire de 15 milliards $ ses 120 milliards d’achats d’actifs mensuels en novembre et décembre, dans le but d’arrêter les achats d’obligations vers la fin du deuxième trimestre 2022. Selon le «Dot Plot» du FOMC, les hausses de taux devraient intervenir après la fin de la réduction du programme d’achats («tapering»), l’économie américaine étant encore loin du plein emploi (la participation au marché du travail n’a pas augmenté, en partie en raison des programmes de retraite anticipée).

Résultats? Après avoir observé une hausse des prix à la consommation de 6,2% en glissement annuel en novembre, les investisseurs semblent désormais intégrer le fait que la Fed augmentera les taux d’intérêt plus tôt et plus fortement que ce qu’elle semble indiquer actuellement. Nous pensons que la Fed pourrait procéder à deux hausses de taux au second semestre de 2022. Reste à voir comment la Fed va gérer son bilan surdimensionné. Une réduction active de son bilan pourrait avoir lieu avant, pendant ou après les premières hausses de taux. Pour le moment, ce sujet n’a pas été traité, mais il fera certainement partie des futures décisions de politique monétaire, car il pourrait compléter la boîte à outils de la Fed sur sa trajectoire vers une normalisation de sa politique.

En Europe, la BCE a adopté un objectif d’inflation symétrique et a confirmé ses indications prospectives. En outre, la Banque tiendra compte des facteurs climatiques dans son évaluation de la politique monétaire. La BCE table sur une inflation supplémentaire à court terme, qui connaîtrait une baisse en 2022 avant de passer sous l’objectif de 2% en 2023. Concernant les achats d’actifs, le programme PEPP de 1 875 milliards € va se poursuivre à un rythme plus lent pour s’achever en mars 2022. Il sera suivi d’un programme d’achat d’actifs plus flexible.

Résultats? Comme aux États-Unis, les anticipations d’une hausse de l’IPC européen, autour de 4%, ont donné lieu à des rumeurs de potentielle hausse des taux en 2022. Cette option a été largement rejetée par Mme Lagarde lors de la dernière communication de la BCE sur les décisions de politique monétaire.

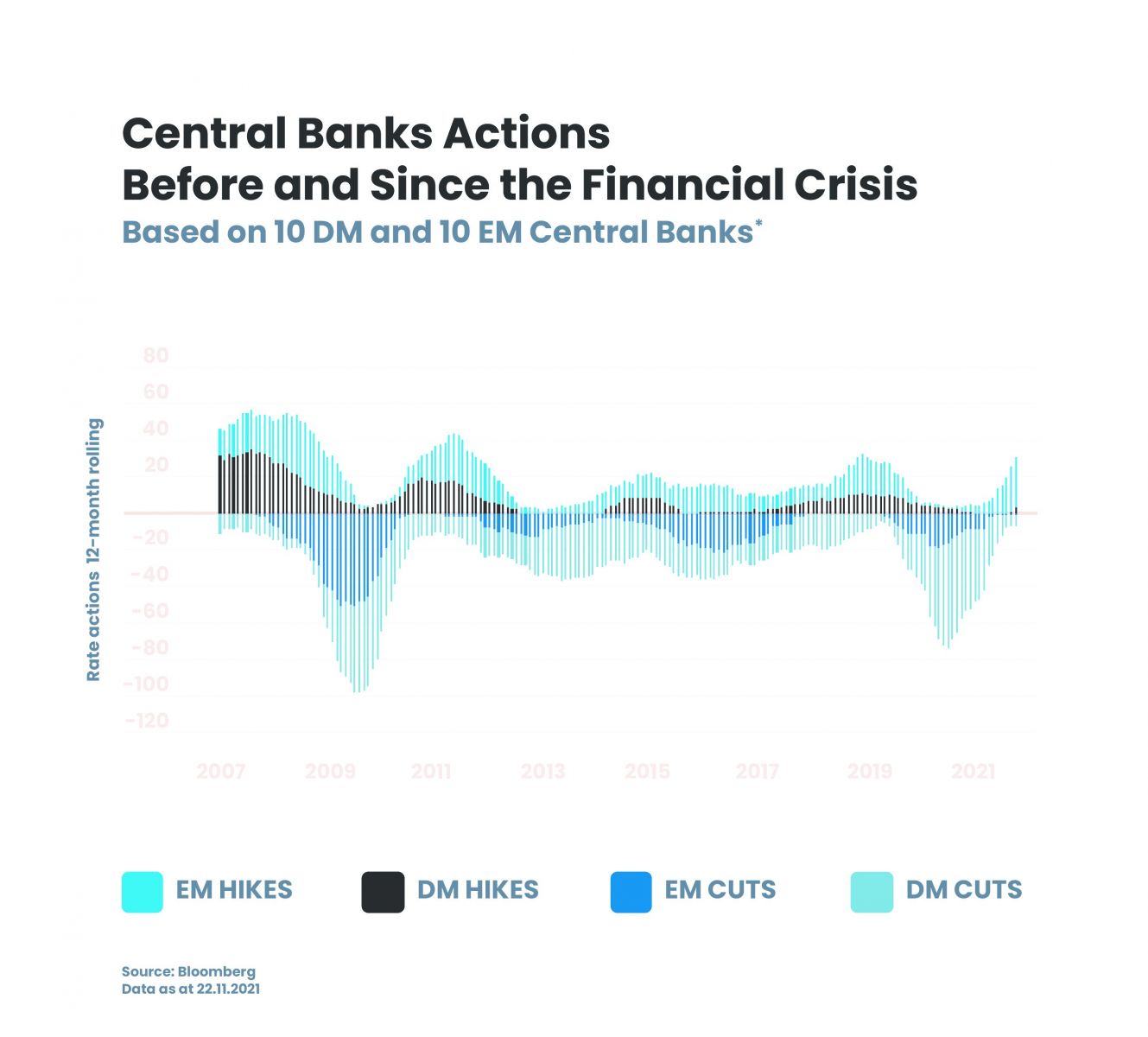

Cette «approche patiente» des banques centrales des marchés développés contraste fortement avec les récentes mesures des banques centrales des marchés émergents. Par exemple, le Brésil a relevé ses taux de 575 pb depuis le début de l’année 2021, avec notamment une hausse de 150 pb en octobre, la plus forte hausse décidée par sa Banque centrale en une seule réunion ces 20 dernières années.

D’une part, les banques centrales des marchés développés risquent de prendre du retard, auquel cas elles pourraient être amenées à agir de manière agressive en cas de désancrage des anticipations d’inflation. L’inflation représente désormais le principal sujet de préoccupation pour les entreprises, tandis que les consommateurs ressentent l’impact de la hausse des prix. Les pressions salariales doivent également être suivies de près, car elles pourraient créer une boucle de rétroaction qui pourrait transformer l’inflation à court terme en un élément plus permanent. En revanche, une réponse agressive à l’inflation (potentiellement) transitoire pourrait mettre en péril la reprise économique et précipiter un ralentissement brutal, dans un contexte d’endettement plus élevé des États et des ménages à l’échelle mondiale.

Les moteurs de la hausse des prix - en particulier les goulets d’étranglement de la chaîne d’approvisionnement - devraient perdurer pendant quelques mois, tandis que le choc énergétique rend la trajectoire de la croissance plus incertaine. Dans ce contexte, les nouvelles fonctions de réaction des banques centrales seront rapidement mises à l’épreuve. Seul le temps dira si leur patience aura été récompensée par une croissance solide et une stabilité financière.