Des opportunités intéressantes se trouvent dans les produits chimiques spécialisés et les emballages papier.

En octobre, le pétrole brut West Texas Intermediate (WTI) a progressé à plus de 80 dollars le baril - un niveau qui n'avait pas été vu depuis 2014 - reflétant le décalage entre une forte reprise de la demande mondiale d'énergie avec la réouverture des économies et le temps nécessaire à l'industrie pour augmenter la production à des niveaux pré-pandémiques. La flambée des prix du pétrole a alimenté un fort rebond des valeurs énergétiques et a contribué de manière significative aux pressions inflationnistes touchant à la fois les prix à la consommation et les coûts de production. Si le risque potentiel d'une nouvelle hausse des prix du pétrole au cours du prochain trimestre ou des deux suivants subsiste, nous sommes convaincus que le marché des matières premières restera à long terme baissier.

Compte tenu des valorisations élevées des actions et des prix des matières premières, nous restons vigilants dans notre exposition aux producteurs de pétrole et gaz ainsi qu’aux sociétés minières. En revanche, des opportunités intéressantes se trouvent dans les produits chimiques spécialisés et les emballages papier.

Les fondamentaux ne devraient pas soutenir un marché haussier du pétrole sur le long terme, mais nous voyons la possibilité que les prix du brut restent élevés à court terme.

Bien que le WTI ait atteint des niveaux qui devraient suffire à susciter la réaction de l'offre nécessaire pour équilibrer le marché, il faut encore du temps aux producteurs d'énergie afin d’augmenter leur activité et leur production. En raison de la pandémie de coronavirus et après avoir connu deux effondrements des prix du pétrole au cours des cinq dernières années, il est particulièrement difficile de mobiliser les personnes et les équipements.

Par ailleurs, la flambée des prix sur les marchés internationaux du gaz menace d'accroître la demande en pétrole brut comme matière première alternative pour la production d'électricité. Le marché international pourrait se resserrer encore davantage, si les températures froides de l'hémisphère nord stimulent la demande de chauffage, un scénario qui propulserait probablement les prix du gaz naturel encore plus haut et augmenterait l'appel au pétrole brut comme combustible thermique de substitution.

Nous ne considérons pas la flambée des prix du gaz naturel en Asie et en Europe comme le produit d'un changement structurel sur ce marché des matières premières. Lorsque la demande de chauffage diminuera au printemps et que certains des facteurs temporaires qui ont tendu le marché du gaz naturel commenceront à s'atténuer, les stocks devraient se reconstituer et les prix se normaliser, ce qui réduira l'attrait du pétrole brut comme combustible de remplacement.

L'ampleur du choc de la demande de pétrole découlant de la pandémie était sans précédent et a brièvement plongé les prix WTI à des niveaux négatifs en avril 2020 - un signal clair que les entreprises énergétiques devaient réduire leur production. Cette année, la reprise de la production pétrolière a été décalée par rapport à la forte hausse de la demande en pétrole brut lorsque l'activité économique a redémarré, envoyant les prix du WTI à des niveaux qui auraient dû inciter les producteurs à accélérer le forage.

Certains acteurs du marché se demandent si la réponse de l'offre sera suffisante. Il est apparu que la rigueur des acteurs américains du secteur du schiste et leur éventuel désinvestissement dans l'exploitation du pétrole et du gaz en raison de préoccupations environnementales, sociales et de gouvernance ont contribué à la hausse des prix du pétrole et pourraient la soutenir.

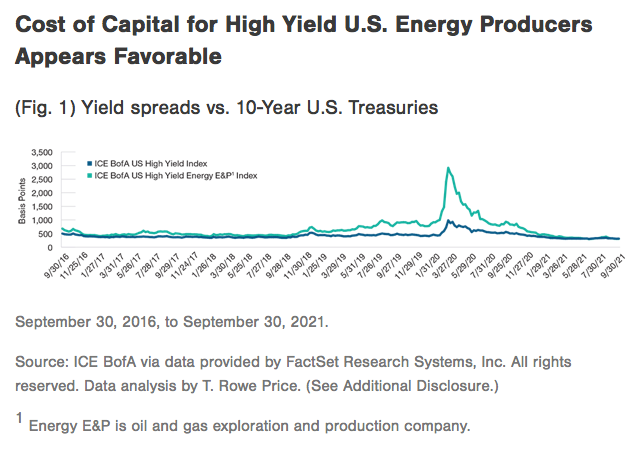

Cependant, tout laisse à penser que nous sommes dans un schéma familier des prix du pétrole et des niveaux d'activité de l'industrie qui ralentissent pour connaître ensuite un rebond, en réponse à une dislocation extrême du marché. Les émissions de titres de créance et les écarts de crédit indiquent que les sociétés énergétiques high yield continuent d'avoir accès aux marchés des capitaux, malgré la sensibilité accrue du marché aux facteurs ESG.

La convergence de valorisations élevées et du prix des matières premières dans le contexte d'un marché baissier à long terme crée une configuration risque/revenu défavorable pour de nombreux segments à bêta élevé dans le secteur des ressources naturelles. Par conséquent, nous restons sélectifs dans nos investissements énergétiques et miniers. Nous essayons de maintenir un niveau approprié d'exposition à ces industries sensibles aux matières premières par le biais d'une discipline de valorisation et d'une concentration sur ce que nous considérons comme les titres de plus haute qualité.

Les produits chimiques spécialisés sont un secteur que nous apprécions, car nous pensons que l'industrie devrait bénéficier à long terme de la baisse des prix des matières premières. La configuration des sociétés qui se concentrent sur les peintures et autres produits de revêtement nous paraissent potentiellement attrayante. Historiquement, ces entreprises ont été en mesure de protéger leurs marges en répercutant la hausse des coûts des matières sur les clients, puis de conserver une partie de ces gains lorsque les prix du pétrole ont fini par baisser.

Nous favorisons également les investissements dans les industries dans lesquelles une courbe de coût croissante peut tirer les prix des matières premières vers le haut, améliorant potentiellement les marges bénéficiaires des producteurs. Par exemple, au cours des trois à cinq prochaines années, nous prévoyons que la croissance de la demande liée aux achats en ligne et le remplacement du papier par des emballages en plastique seront positifs pour les producteurs de carton plat. Contrairement au secteur de l'énergie, le coût découlant de l'ajout de capacités supplémentaires pourrait augmenter dans les années à venir, en partie parce que le nombre d'usines de papier existantes, qui pourraient être converties à peu de frais pour produire du carton, a diminué. Ce scénario de demande croissante et, surtout, d'augmentation des courbes de coûts devrait favoriser une hausse des prix du carton d'emballage et des marges bénéficiaires potentiellement plus élevées pour les principaux acteurs de l'industrie.