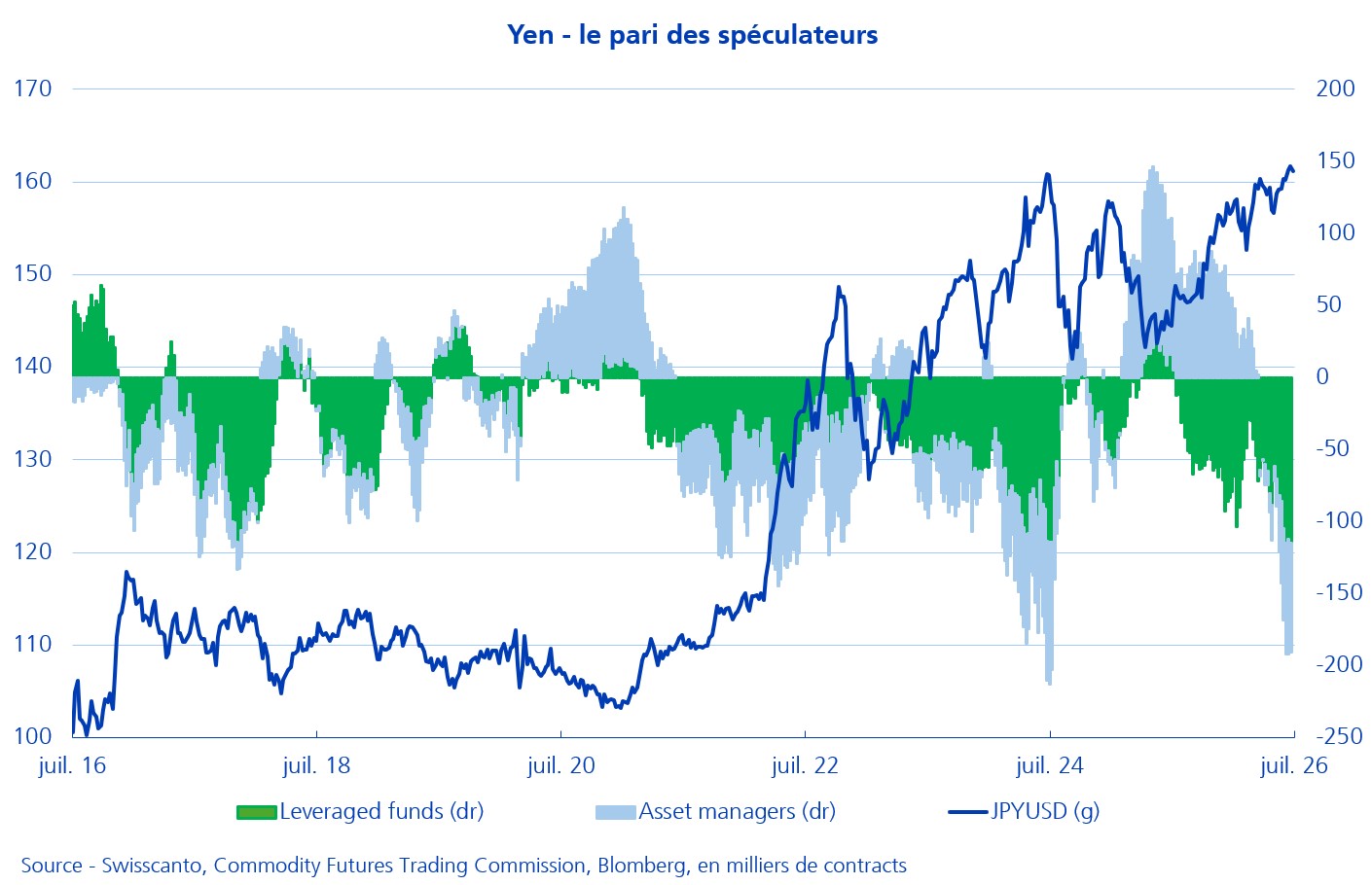

Le yen concentre aujourd'hui l'un des positionnements les plus déséquilibrés du marché des changes. Proche de ses plus bas face au dollar, la devise fait l'objet d'un short spéculatif net record – de l'ordre de 190'000 contrats selon la CFTC, hedge funds et gérants d'actifs confondus. Un tel degré d'unanimité mérite qu'on s'y arrête.

Ce désamour n'a rien d'irrationnel: il prolonge le carry trade. Tant que la Banque du Japon conserve des taux nettement inférieurs à ceux de la Fed et de la BCE, se financer en yen pour investir sur des rendements plus élevés demeure profitable. Le revers, c'est un consensus devenu très encombré.

Les CIO suisses interrogés par le Swisscanto CIO Survey adoptent la lecture inverse. Ils placent le yen au deuxième rang des devises les plus attractives (21%), derrière le franc suisse (60%) et devant un euro en net repli (6%, contre 18% en décembre). Deux ressorts justifient ce choix: une valorisation devenue bon marché et l'anticipation de hausses de taux de la BoJ.

Reste à savoir quel camp l'emportera. Un positionnement aussi extrême a souvent préparé des retournements rapides – le débouclage désordonné des shorts de l'été 2024 l'a rappelé. Mais tant que l'écart de taux reste défavorable au yen, un short tendu peut le demeurer longtemps. Entre la prudence du marché et le pari des CIO, le prochain geste de la Banque du Japon pourrait faire pencher la balance.