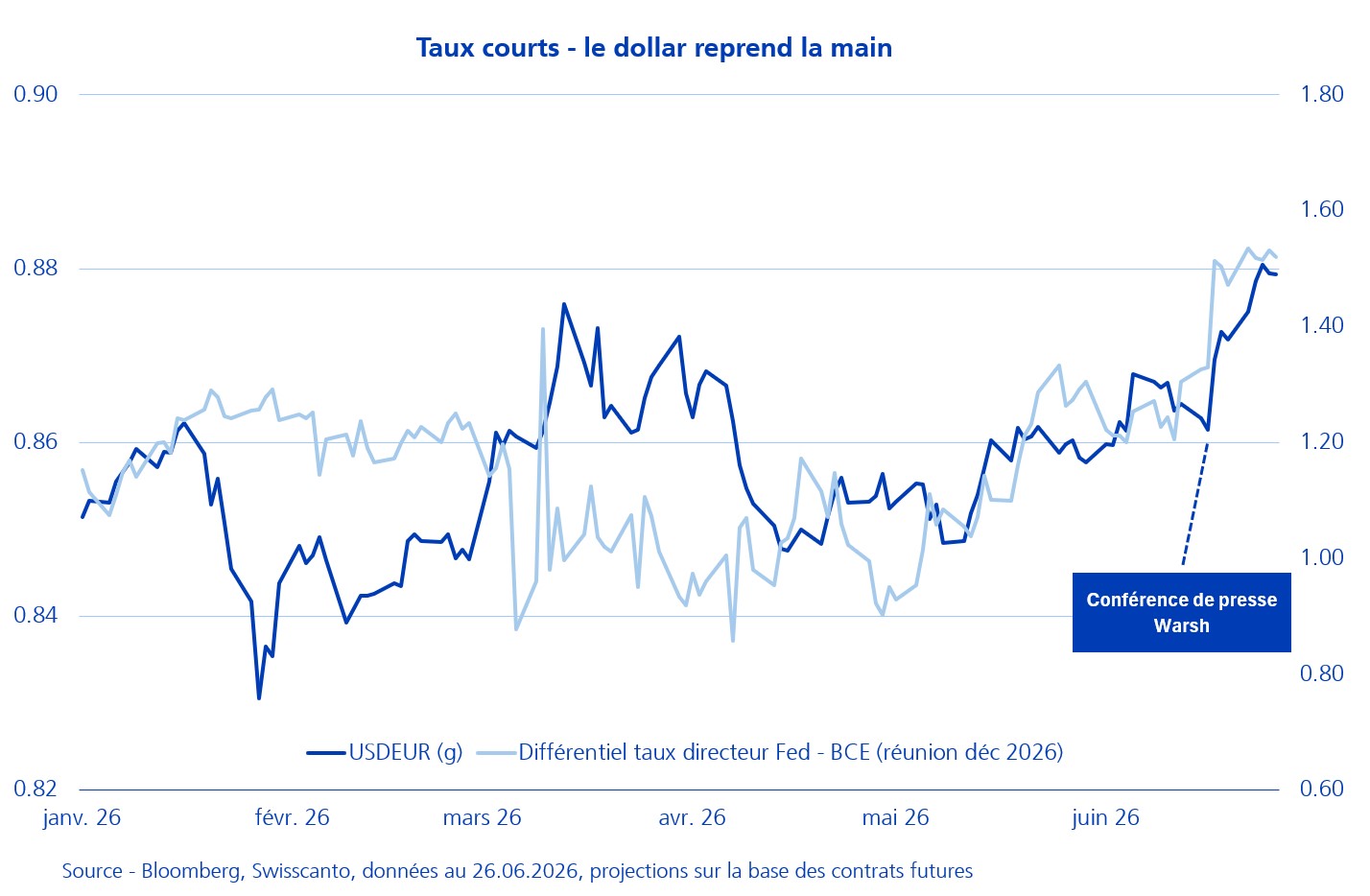

Depuis janvier, le dollar sous-performait sur fond de doutes quant à la trajectoire budgétaire américaine et à l’indépendance de la Fed, sous pression de la Maison Blanche. La thèse du «dollar debasement» s’est imposée, décorrélant l’USD du différentiel de taux Fed-BCE: entre mars et avril, les anticipations de taux remontaient pendant que le billet vert continuait de baisser, signe que les flux structurels dominaient le carry.

Depuis mi-mai, la dynamique semble s’inverser. L’arrivée de Kevin Warsh à la tête de la Fed, son discours d’indépendance assumée et le lancement de ses task forces ont rassuré sur la crédibilité institutionnelle, réduisant la prime de risque qui freinait le dollar. Ainsi, le greenback remonte de concert avec le différentiel de taux Fed-BCE qui redevient ainsi le facteur dominant. Le marché accorde, pour l’instant, le bénéfice du doute à la nouvelle Fed.

Ce repricing n’est pas neutre pour les actions européennes. Après plusieurs trimestres d’appréciation de l’euro, déjà pénalisantes en plus des droits de douane et du coût de l’énergie, un repli même modeste de la devise offrirait un peu d’air aux marges des exportateurs de la zone euro.