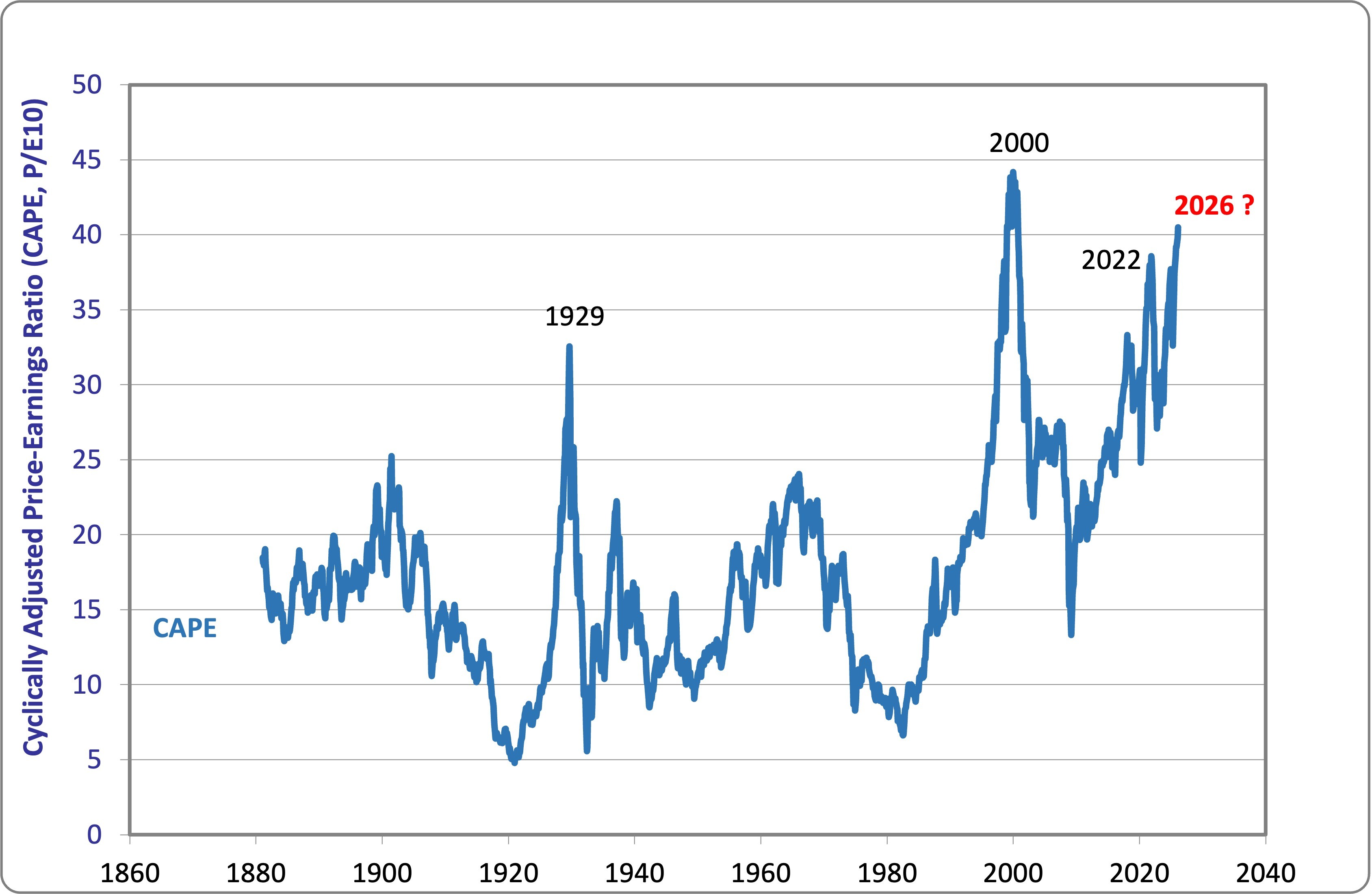

Jugez plutôt: le ratio CAPE est aujourd’hui nettement plus élevé que son pic atteint juste avant le krach de 1929 et presque aussi stratosphérique qu’en 2000, à la veille de l’éclatement de la bulle internet. Il a également largement dépassé son seuil de 2022, juste avant le bain de sang généralisé sur les marchés financiers.

Le PE de Shiller pointe vers le krach boursier

De quoi parle-t-on exactement? Le ratio CAPE («Cyclically Adjusted Price Earnings») a été popularisé par Robert Shiller, prix Nobel d’économie en 2013. Il mesure le degré de cherté de la Bourse en rapportant le niveau réel de l’indice S&P 500 à la moyenne, sur dix ans, des bénéfices réels générés par les 500 sociétés qui le composent. Les deux variables sont corrigées de l’inflation.

Shiller est célèbre pour ses travaux sur l’exubérance irrationnelle des investisseurs, souvent synonyme de bulle en formation. Son ratio vise à en quantifier le danger: plus le CAPE est élevé, plus le risque de correction ultérieure serait important.

Les investisseurs utilisent traditionnellement les bénéfices futurs escomptés plutôt que ceux réalisés dans le passé. Rien d’étonnant: en Bourse, c’est l’avenir qui compte. Shiller, lui, préfère s’appuyer sur des données observées plutôt que sur des estimations parfois… exubérantes. Il publie d’ailleurs chaque mois l’ensemble des chiffres servant au calcul de son ratio, ainsi qu’un graphique couvrant la période depuis 1871.

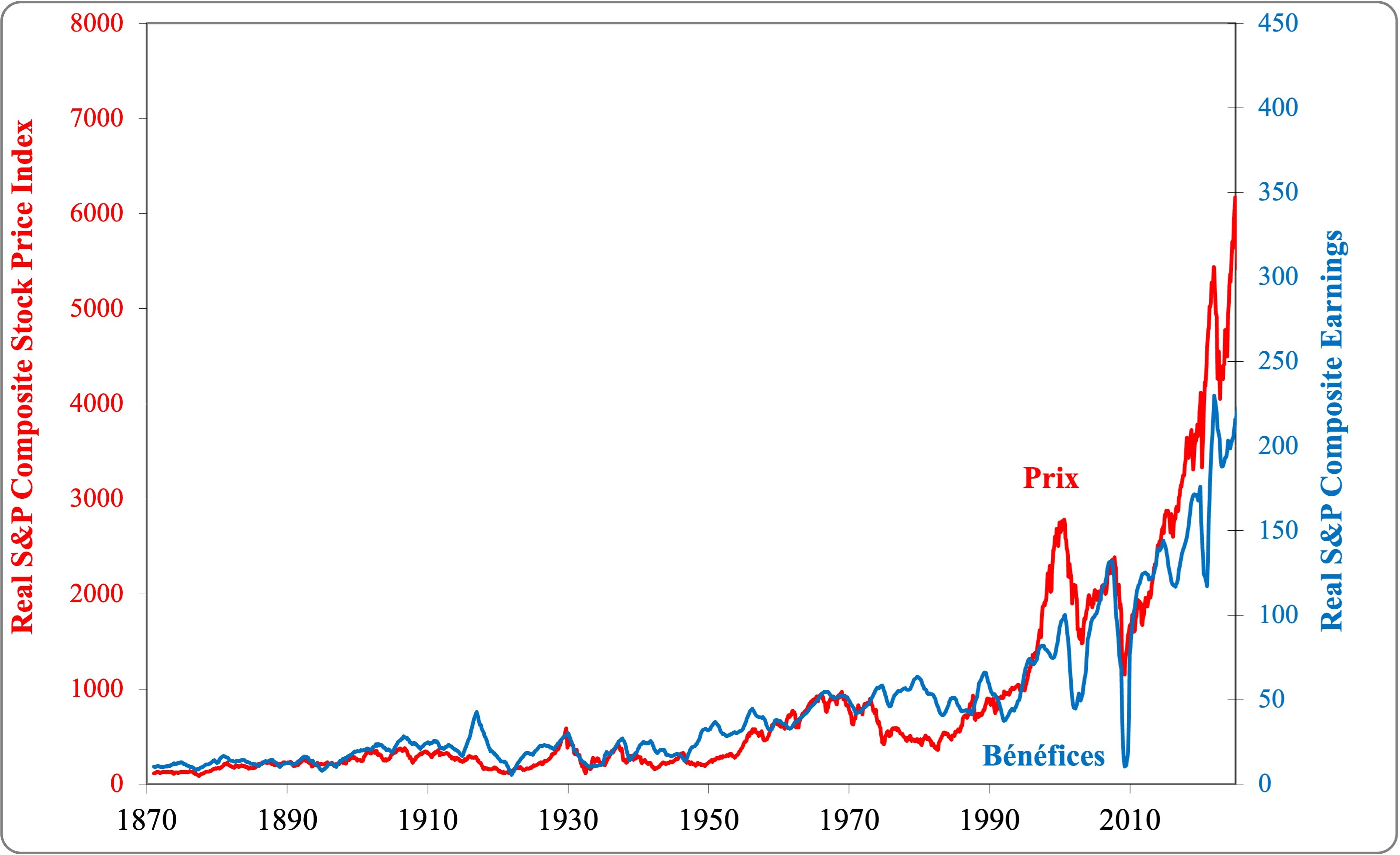

Le lien apparent entre Bourse et bénéfices…

Mais il y a un détail méthodologique qui mérite d’être souligné. Les co-mouvements apparents entre la Bourse et les bénéfices sont amplifiés par l’utilisation de deux échelles différentes: celle des bénéfices figure à droite, celle de l’indice à gauche. Les deux courbes semblent ainsi évoluer de concert, mais cette impression est en partie visuelle.

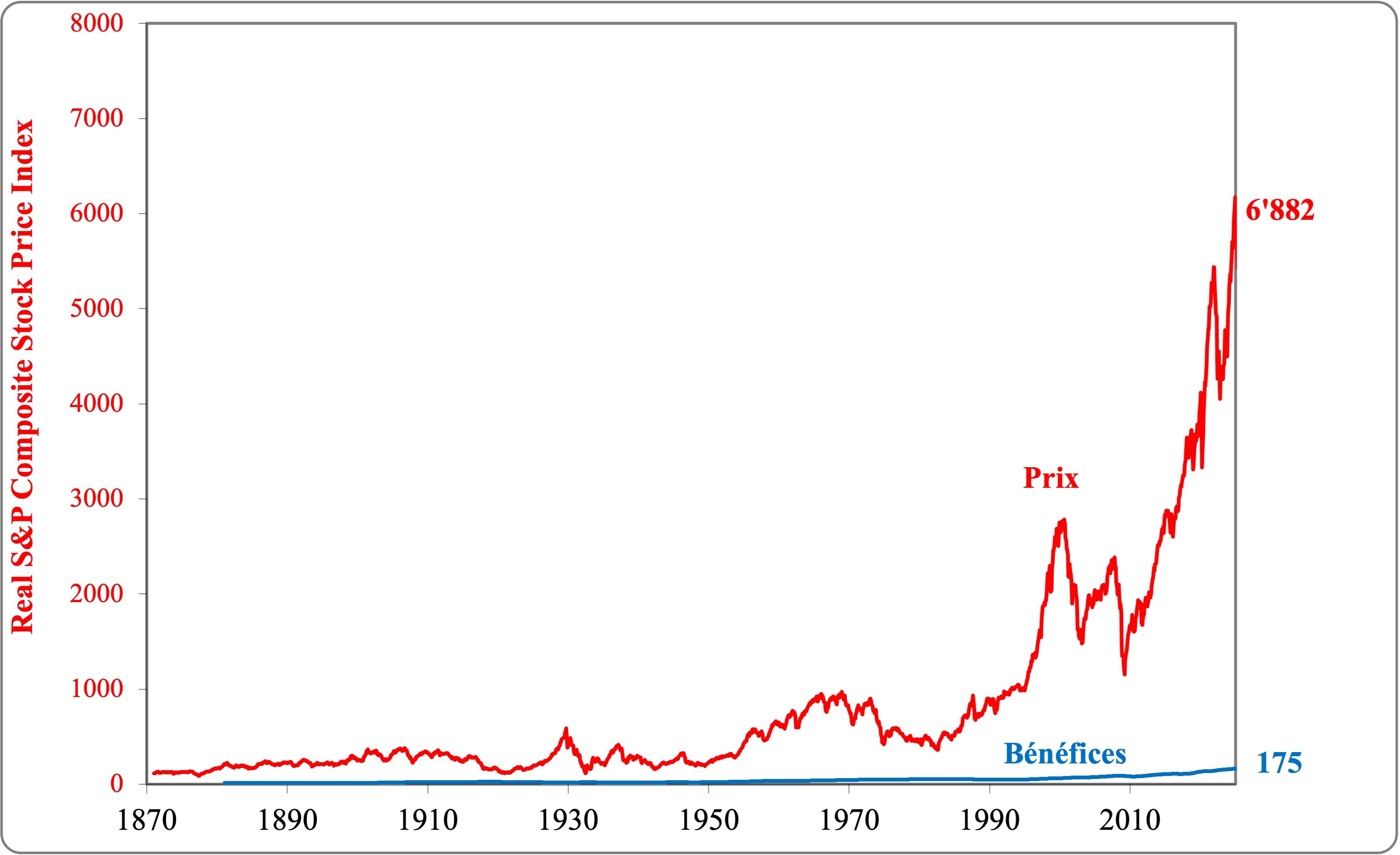

Lorsque l’on place les deux séries sur une échelle identique, le résultat est nettement moins spectaculaire.

…n’est pas aussi manifeste qu’il n’y paraît

Ce dernier graphique illustre une vérité criante: le CAPE ne bouge presque jamais à cause des bénéfices. Lorsqu’il monte ou baisse rapidement, c’est essentiellement parce que le prix change.

Il faut reprendre la définition du CAPE pour comprendre: c’est le prix réel – de l’indice S&P500 – divisé par la moyenne des bénéfices réels sur dix ans. Or cette moyenne décennale possède une propriété essentielle: elle varie lentement. Les récessions y sont diluées, les reprises aussi. Les chocs temporaires disparaissent progressivement dans le lissage. En pratique, la volatilité annuelle des bénéfices lissés se situe souvent entre 2% et 4%. Celle du marché actions oscille plutôt entre 15% et 20%. En termes statistiques, la variance du dénominateur est infime comparée à celle du numérateur.

Conséquence empirique: à horizon mensuel ou annuel, l’écrasante majorité – souvent plus de 95% – de la volatilité du CAPE provient des fluctuations de prix. Autrement dit, lorsque le CAPE s’envole ou se contracte rapidement, ce sont les investisseurs qui modifient le prix qu’ils acceptent de payer pour une rentabilité moyenne de long terme. Les bénéfices lissés, eux, bougent à peine.

L’épisode récent autour de l’intelligence artificielle en est une illustration. Depuis 2023, la réévaluation massive des grandes capitalisations technologiques a tiré les multiples vers le haut. Les bénéfices lissés sur dix ans, eux, vont mettre du temps à aller de pair avec cette explosion. Ce qui a changé, c’est la disposition des investisseurs à payer davantage aujourd’hui pour des flux futurs perçus comme plus prometteurs. Avec son numérateur, le CAPE s’ajuste immédiatement aux anticipations; le dénominateur, lui, reflète lentement le passé.

Conséquence, avec le ratio de Shiller, il est impossible d’avoir un signal d’achat pour l’action NVIDIA. Pourquoi? Parce que si vous comparez le cours de cette société qui a été multiplié par 10 depuis le lancement de ChatGPT en novembre 2022 aux bénéfices qu’engrangeait cette société avant cette date, vous allez forcément hurler à la bulle. Or, je continue à soutenir que la valorisation de cette société est plus attractive aujourd’hui qu’elle ne l’était avant l’avènement de ChatGPT… mais sur la base des bénéfices escomptés pour l’avenir.

Le CAPE a une qualité indéniable: il lisse le cycle. En prenant la moyenne des bénéfices réels sur dix ans, il neutralise les récessions temporaires, les chocs conjoncturels et les emballements passagers. Mais à force de vouloir purifier la donnée, on court un autre risque: celui de la vider de sa substance informative.

Les Allemands ont une expression très parlante: «zu Tode polieren» – polir quelque chose à mort. Comme une chaussure que l’on cirerait sans relâche jusqu’à en faire disparaître le cuir. En statistique, on parle aussi de «totgeglättet»: lissé à mort.

Appliqué au CAPE, le danger est clair. En lissant les bénéfices sur dix ans, on obtient une mesure extraordinairement stable. Tellement stable qu’à court terme, le dénominateur ne bouge presque plus. Le ratio devient alors essentiellement une fonction du prix. On croit analyser les fondamentaux, alors qu’on observe surtout la variation de la prime de risque.

Au mieux, le CAPE est un baromètre, qui finit par avoir raison sur le long terme. Mais à vouloir l’utiliser comme l’allumette qui va déclencher le krach, vous risquez de vous brûler les doigts.