Au cours de l’année passée, une grande partie de l’attention du marché s’est portée sur l’or et l’argent. Tandis que les investisseurs débattaient des flux vers les valeurs refuges, des achats des banques centrales et des risques liés à l’inflation, le cuivre se réévaluait discrètement. Depuis le début de l’année, son prix a déjà progressé d’environ 4%, après une hausse d’environ 40% en 2025. Les analystes estiment désormais que la demande pourrait dépasser l’offre au cours de la prochaine décennie.

Introduction

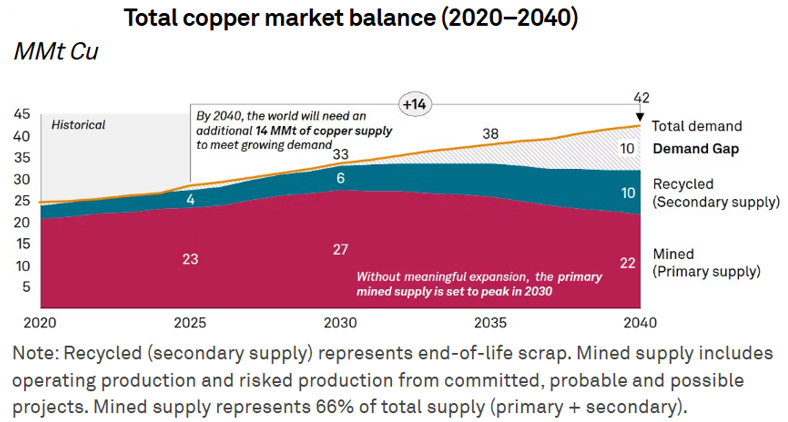

À la fin du XIXe siècle, lorsque Thomas Edison électrifiait les villes, il utilisait le cuivre pour acheminer l’électricité des centrales vers les foyers, les usines et les rues. Depuis, ce métal est devenu un pilier des économies modernes, omniprésent dans l’énergie, l’industrie, les transports et les communications. Aujourd’hui, son rôle est plus crucial que jamais. Le cuivre se trouve au cœur de l’électrification, des infrastructures d’intelligence artificielle, des véhicules électriques et des technologies de défense. Mais l’ampleur et la rapidité de cette transformation mettent à rude épreuve la production mondiale. Selon S&P Global, sans investissements massifs, le marché pourrait se retrouver face à un déficit d’environ 10 millions de tonnes de cuivre d’ici 2040.

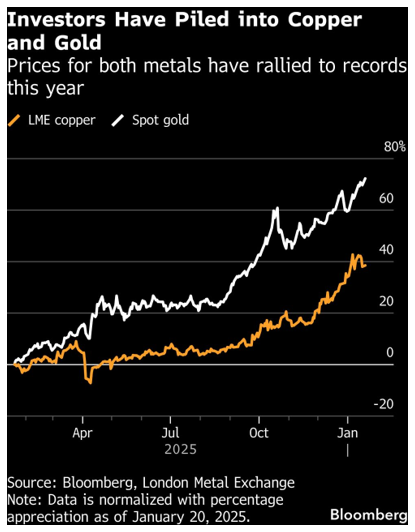

Les prix records du cuivre traduisent un changement structurel de la demande

En ce début d’année, le cours du cuivre a atteint de nouveaux sommets historiques à la Bourse des métaux de Londres (LME), frôlant récemment les 13'407 dollars la tonne métrique. Depuis le début de l’année, le cuivre affiche une hausse d’environ 3%, après une progression d’environ 40% en 2025.

Source: Bloomberg

Historiquement, le cuivre a toujours été une matière première cyclique, fortement liée à la croissance mondiale, notamment dans la construction et l’industrie manufacturière. Lors des précédentes phases haussières, les prix avaient tendance à retomber dès que la croissance ralentissait ou que les réserves se reconstituaient. Cette fois, cependant, les moteurs de la demande semblent plus durables. Une part croissante de la consommation de cuivre est désormais tirée par l’électrification à long terme, moins sensible aux fluctuations économiques à court terme.

Le cuivre reste un matériau incontournable pour la conduction électrique. Il permet de transmettre l’énergie efficacement, résiste à la corrosion, possède des propriétés antimicrobiennes naturelles et conserve ses caractéristiques même après de multiples cycles de recyclage. Les alternatives sont limitées. L’aluminium, souvent présenté comme substitut, ne conduit l’électricité qu’à 60% de l’efficacité du cuivre. Les câbles doivent donc être plus épais et souvent mieux isolés pour compenser cette moindre conductivité et la dissipation thermique moins efficace.

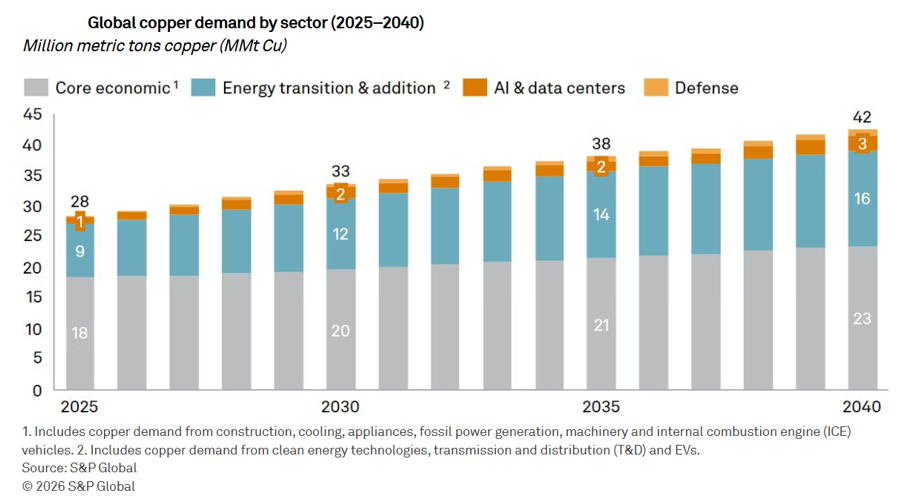

Selon S&P Global, la demande mondiale de cuivre devrait augmenter d’environ 50% d’ici 2040, passant d’environ 28 millions de tonnes aujourd’hui à près de 42 millions. Cette croissance sera portée par quatre principaux vecteurs: la demande économique de base, la transition énergétique, l’intelligence artificielle et les centres de données, ainsi que la modernisation de la défense. La demande économique de base et les usages liés à la transition énergétique resteront les principaux moteurs, avec l’Asie représentant à elle seule 60% de cette hausse.

Source: S&P Global

Les trois quarts du cuivre consommé dans le monde servent à des applications électriques production, transport et distribution d’électricité, électronique et équipements électriques. La construction reste le plus grand marché. Le cuivre y est utilisé pour le câblage, la plomberie, le chauffage, la climatisation et les rénovations, assurant une demande stable même quand la croissance ralentit.

La transition énergétique pousse encore plus cette demande. L’électrification des transports et des réseaux électriques fait monter l’usage du cuivre dans toute l’économie. Les véhicules électriques sont au cœur de cette évolution ils utilisent presque trois fois plus de cuivre qu’une voiture classique, à cause du câblage supplémentaire, des batteries, de l’électronique de puissance et des moteurs électriques.

Ces dernières années, l’intelligence artificielle et les centres de données sont devenus de nouveaux moteurs de croissance. Selon S&P Global, la demande de cuivre pour les centres de données pourrait passer d’environ 1,1 million de tonnes en 2025 à 2,5 millions de tonnes d’ici 2040. Cette demande concerne surtout la distribution interne d’électricité, les systèmes de refroidissement et les connexions au réseau. Les centres de formation pour l’IA devraient à eux seuls représenter plus de la moitié de la demande liée aux centres de données d’ici la fin de la décennie.

Les technologies émergentes pourraient encore augmenter la demande. Les humanoïdes, encore à leurs débuts, consomment beaucoup de cuivre. Un humanoïde contient généralement 4 à 8 kg de cuivre pour ses moteurs, câbles, capteurs, batteries et composants électroniques. Même avec une adoption limitée, l’impact sur la demande reste significatif.

La défense est un autre secteur où le cuivre va jouer un rôle clé. Les tensions géopolitiques et l’électrification des systèmes militaires entraînent des dépenses plus importantes et un déploiement plus rapide de nouvelles technologies. Le cuivre est largement utilisé dans l’équipement et les infrastructures militaires pour sa fiabilité dans l’électricité, les communications et la propulsion. Son importance stratégique rend ces investissements presque incompressibles. Lors du sommet de l’Otan de 2025 à La Haye, les Etats membres ont décidé de porter leurs dépenses de défense à 5% du PIB. La demande de cuivre dans ce secteur pourrait atteindre près d’un million de tonnes par an d’ici 2040, soit trois fois plus qu’aujourd’hui.

Une offre tendue et peu flexible

La demande mondiale de cuivre continue de croître, mais l’offre peine à suivre. Les gisements existants vieillissent, et sans augmentation significative des capacités de production, le déficit pourrait atteindre 10 millions de tonnes d’ici 2040.

Source: S&P Global

Combler cet écart représente un défi pour les décennies à venir. Les matériaux de substitution ne constituent pas une solution viable, compte tenu de la conductivité exceptionnelle du cuivre, de sa durabilité et de sa capacité à être recyclé sans perte de qualité.

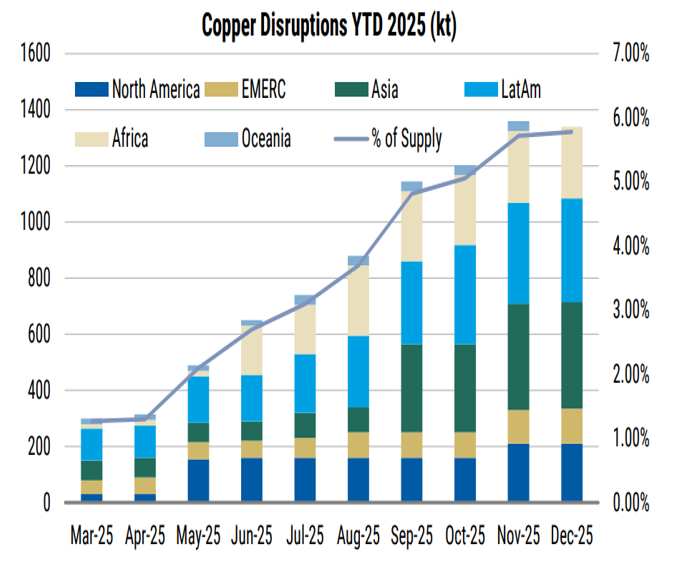

Avec le temps, les gisements de cuivre s’épuisent, l’extraction devient de plus en plus complexe, la plupart des gisements facilement exploitables ont déjà été exploités ou le sont actuellement. Ainsi les coûts augmentent et les groupes miniers font face à des contraintes réglementaires croissantes, notamment des procédures d’autorisation plus lourdes, ainsi qu’à une opposition environnementale accrue de la part des communautés locales. Ces fragilités ont entraîné des perturbations répétées ces dernières années.

Freeport-McMoRan a notamment déclaré un cas de force majeure sur sa mine de Grasberg, la deuxième plus grande mine de cuivre au monde, qui représente environ 4% de la production mondiale. Une reprise complète n’est pas attendue avant 2027. Les perturbations de l’offre devraient se poursuivre ce mois-ci à la suite de mouvements sociaux sur la mine de Mantoverde de Capstone Copper, au Chili.

Source: Morgan Stanley

Même si de nombreux gisements prometteurs ont été découverts, leur développement doit s’accélérer pour suivre la demande croissante en cuivre. Mais beaucoup de ces projets risquent de ne jamais voir le jour, car ils ne sont pas rentables avec les prix ou les technologies actuelles.

Le recyclage joue un rôle clé dans l’offre de cuivre, mais il ne peut pas à lui seul combler le déficit. Contrairement à certains métaux, le cuivre recyclé garde toutes ses propriétés, ce qui le rend presque identique au cuivre neuf. Avec l’essor de son utilisation dans l’industrie, de plus en plus de déchets seront récupérables à la fin de la vie des équipements. Les déchets de cuivre devraient croître d’environ 4% par an, pour dépasser 15 millions de tonnes d’ici 2040. Selon S&P Global, si le taux de recyclage passe de 50% en 2025 à 66% en 2040, le cuivre recyclé pourrait fournir environ 6 millions de tonnes supplémentaires à l’offre totale.

Pour que le recyclage se développe, il faut des infrastructures de collecte et de traitement plus efficaces. Comparé au cuivre extrait, le cuivre recyclé est plus flexible, mais les politiques publiques seront déterminantes pour l’étendre dans le monde entier. Plusieurs régions, comme les Etats-Unis, l’Union européenne et la Chine, ont déjà mis en place des objectifs de recyclage et soutiennent le développement des infrastructures. Ces mesures visent à augmenter l’offre de cuivre recyclé tout en réduisant l’impact sur l’environnement. Avec de meilleures méthodes de traitement, le recyclage pourrait représenter au moins un tiers de l’offre mondiale de cuivre d’ici 2040.

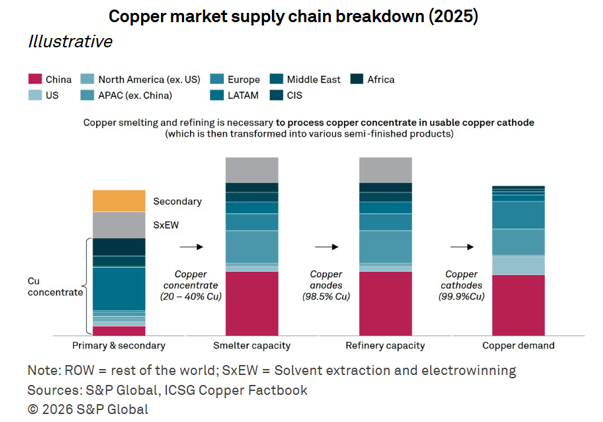

La fusion et le raffinage du cuivre sont principalement concentrés en Chine, ce qui fait de ce pays un maillon stratégique de la chaîne d’approvisionnement mondiale. La Chine contrôle une part majeure de la capacité mondiale environ 12 millions sur 29 millions de tonnes et continue d’étendre son influence, renforçant encore la concentration du secteur. Les marges sur la transformation deviennent de plus en plus fragiles à cause de la baisse des frais de traitement et de raffinage, ainsi que des coûts et réglementations qui varient selon les régions. Cette forte concentration, qui représente entre 40 et 50% de la capacité mondiale, accroît la vulnérabilité du marché et le risque de perturbations géopolitiques.

Source: S&P Global

Pour toutes ces raisons, les gouvernements considèrent les chaînes d’approvisionnement en minéraux comme un enjeu stratégique. La course pour sécuriser un approvisionnement fiable s’intensifie, non seulement à cause de la rareté de ces ressources, mais aussi du contrôle des étapes de raffinage et de transformation. Avec la Chine qui domine les maillons clés de la production, des pays et régions comme l’Union européenne cherchent à diversifier leurs sources et à développer leurs capacités locales. Les nouvelles coopérations internationales et l’implication croissante des fonds souverains permettent ainsi de mettre en place des solutions pour sécuriser et diversifier l’accès à ces ressources essentielles, faisant de l’approvisionnement en cuivre un facteur clé de leadership technologique et de puissance économique.

Conclusion: une course mondiale aux métaux critiques

Le monde entre dans une nouvelle ère où les énergies renouvelables, les véhicules électriques, l’intelligence artificielle, les centres de données et la défense font exploser la demande mondiale en cuivre, un métal indispensable à l’électrification. Les technologies émergentes, de l’électrification de la défense à la robotique avancée, devraient encore accélérer cette tendance. Cette montée en puissance de l’électrification va plus vite que l’augmentation de l’offre de cuivre.

Cette course ne se joue pas seulement au niveau de l’extraction, mais aussi sur les étapes intermédiaires qui garantissent la qualité et la valeur de ces minéraux. La Chine domine le raffinage du cuivre et la production d’aimants, ce qui représente un risque important pour les chaînes d’approvisionnement mondiales. Des régions comme l’Union européenne lancent des initiatives pour sécuriser des sources alternatives et développer leurs capacités locales.