«Pendant des décennies, l’achat et la propriété d’un logement ont incarné l’aboutissement du rêve américain. C’était la récompense du travail, de la persévérance et du respect des règles», écrivait Donald Trump sur Truth Social. Faisant de l’accessibilité au logement une priorité, il a avancé plusieurs propositions, notamment l’interdiction pour les investisseurs institutionnels d’acquérir des maisons individuelles et une intervention sur les marchés hypothécaires afin de faire reculer les taux d’intérêt. Si ces mesures sont susceptibles d’alléger le coût du crédit, de nombreux économistes estiment qu’elles passent à côté du problème structurel.

Devenir propriétaire devient un luxe

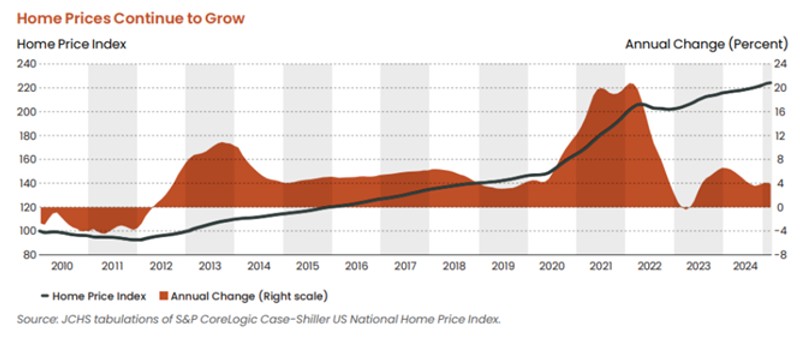

En plus de devoir faire face à la hausse des prix et des taux d’intérêt, les acheteurs voient aussi le poids de leur crédit immobilier augmenter rapidement. Le taux d’intérêt, qui était de 6,6% en 2024, a grimpé à 7,0% en janvier 2025, en raison des inquiétudes persistantes autour de l’inflation. La mensualité moyenne d’un prêt, qui s’élevait à environ 1445 dollars en 2021, a presque doublé pour atteindre 2570 dollars en 2024.

Aujourd’hui, pour pouvoir s’acquitter des mensualités d’une maison au prix médian, un ménage doit gagner environ 126'700 dollars par an. Ce calcul suppose que le ménage consacre 31% de ses revenus au logement, qu’il souscrit un prêt sur 30 ans et verse un apport initial de 3,5%. C’est une hausse spectaculaire par rapport aux 79'300 dollars nécessaires en 2021, et cela montre à quel point la pression financière sur les acheteurs s’est intensifiée.

De plus, les incendies de forêt ont fortement endommagé le parc immobilier, ce qui réduit davantage le nombre de logements disponibles, déjà insuffisant, en particulier dans les zones où la demande est la plus forte. Cette situation rend l’accès à un logement abordable encore plus difficile pour les familles. Parallèlement, le soutien fédéral au logement est en baisse, ce qui crée de l’incertitude sur la disponibilité des aides. Cette réduction touche surtout les ménages aux revenus faibles ou moyens et rend encore plus compliqué l’accès à un logement adapté à leurs besoins.

La crise du logement touche non seulement les acheteurs et les locataires, mais pèse aussi sur l’économie américaine. Selon la Chambre de commerce des États-Unis, elle a coûté des milliards de dollars en production, revenus et emplois. Cette crise résulte d’un déséquilibre entre l’offre et la demande de logements, causé par une baisse de la construction depuis la Grande Récession. Aujourd’hui, l’offre limitée, les prix élevés et la hausse des taux d’intérêt ont créé une crise de l’accessibilité au logement, que le président Trump cherche à résoudre.

Que propose Trump?

En 2026, le marché immobilier américain pourrait connaître un nouvel élan. Donald Trump dévoila un plan économique visant à réduire le coût de la vie, qu’il présente comme l’un des plus ambitieux de l’histoire du pays.

La semaine dernière, le président a écrit sur Truth Social: «Je prends immédiatement des mesures pour interdire aux grands investisseurs institutionnels d’acheter davantage de maisons individuelles, et j’appellerai le Congrès à l’inscrire dans la loi». Son objectif est de rendre le logement plus accessible. Des entreprises comme Blackstone ou Progress Residential ont acquis des milliers de biens depuis la Grande Récession, et leur forte présence sur certains marchés alimente les inquiétudes concernant la hausse des prix. Des détails supplémentaires sur cette proposition sont attendus lors du Forum économique mondial de Davos, qui se tient ce mois-ci.

L’administration Trump envisage également des prêts immobiliers sur 50 ans et des prêts transférables. En novembre, sur Truth Social, le président a expliqué que ces mesures pourraient faciliter l’accès à la propriété. Mais les experts avertissent que des prêts aussi longs pourraient compliquer la vie des acheteurs.

«J’ordonne à mes représentants d’acheter pour 200 milliards de dollars d’obligations hypothécaires», a déclaré le président. Ce plan confie à Fannie Mae et Freddie Mac, des organismes gouvernementaux qui achètent des prêts immobiliers pour assurer la liquidité des banques, l’achat massif de titres adossés à des hypothèques. En les conservant ou en les regroupant, ces organismes visent à stabiliser les taux et à les faire artificiellement baisser.

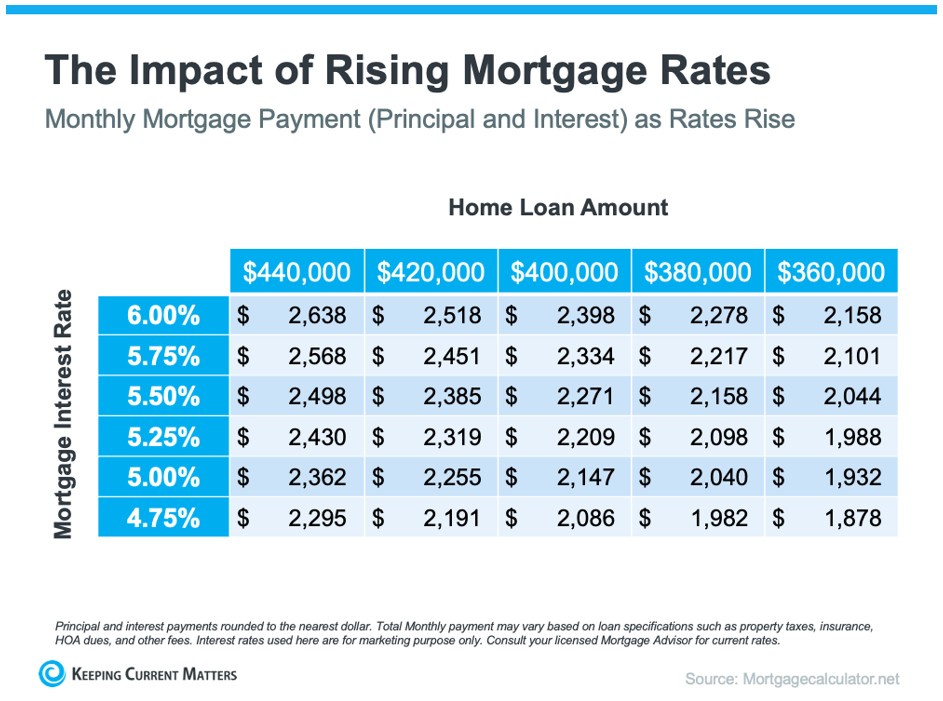

Il s’agit de la première intervention de ce type depuis la crise des subprimes de 2008. Selon Daryl Fairweather, économiste en chef chez Redfin, elle pourrait réduire le taux d’emprunt sur 30 ans de 0,25 à 0,5 point.

Avec un taux actuel autour de 6,2%, cette baisse ferait passer les prêts sous les 6% pour la première fois depuis 2022. Redfin estime qu’un taux compris entre 5% et 5,5% serait idéal pour relancer la demande et rendre le logement plus accessible.

D’après Rafe Jadrosich, analyste chez Bank of America, chaque baisse de 0,25% des taux réduit la mensualité d’un prêt fixe de 30 ans de 400'000 $ d’environ 70 $, offrant un soulagement aux acheteurs déjà fortement sollicités.

Cela résoudra-t-il rééllement la crise du logement?

Interdire à Wall Street d’acheter des maisons individuelles peut donner l’illusion d’une mesure forte contre la flambée des prix de l’immobilier. Pourtant, les données montrent que son impact serait, en réalité, très limité.

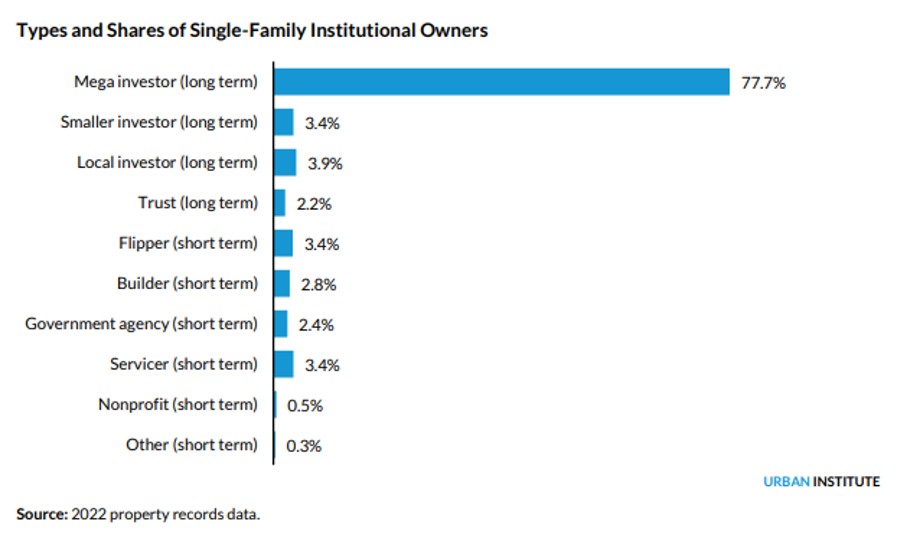

Une large part de l’indignation publique repose sur des titres affirmant que «les investisseurs achètent près d’un logement sur quatre». Ce chiffre est techniquement correct, mais trompeur. Le terme «investisseur» regroupe des acteurs très différents. Un particulier qui acquiert une seconde résidence pour la louer est comptabilisé de la même manière qu’un fonds de capital-investissement géant. Or, dès lors que l’on décompose les chiffres, le tableau change. Fin 2025, environ 30% des maisons individuelles ont effectivement été achetées par des investisseurs, mais l’immense majorité d’entre eux étaient de petits propriétaires locaux. Selon les données du secteur, les grands acteurs institutionnels représentent moins de 3% des achats de logements à l’échelle nationale. Les sociétés de capital-investissement, quant à elles, ne contrôlent qu’environ 1,6% de l’ensemble du parc locatif américain.

En réalité, la plupart des «investisseurs» sont de petite taille. D’après Cotality, les acheteurs dominants sont des particuliers ou des entités possédant moins de 100 biens. Ceux détenant moins de dix logements représentaient à eux seuls près de 14% des achats de maisons individuelles au troisième trimestre. Les propriétaires de taille intermédiaire, possédant entre 10 et 99 logements, comptaient pour 11% supplémentaires. À l’inverse, les investisseurs détenant entre 101 et 1000 biens n’étaient responsables que d’environ 3% des transactions, tandis que les «méga-investisseurs» possédant plus de 1000 logements ne représentaient que 2,5% des achats.

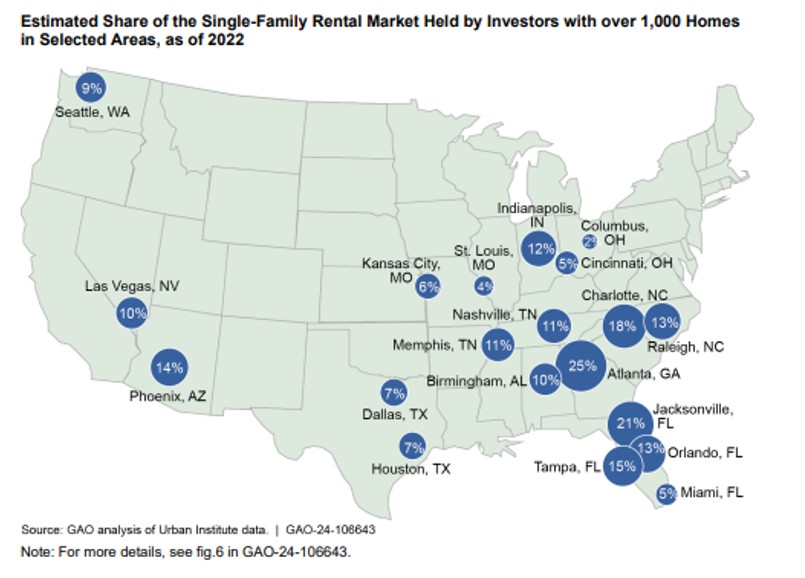

L’activité des investisseurs institutionnels est également très concentrée géographiquement. Les achats tendent à se regrouper dans des zones métropolitaines à forte croissance comme Dallas, Houston, Atlanta, Phoenix et Chicago. Un rapport de 2024 du Government Accountability Office des États-Unis a montré que les sociétés d’investissement possèdent un logement sur quatre à Atlanta, un sur cinq à Jacksonville et un sur six à Phoenix.

Par ailleurs, la participation des investisseurs à ses niveaux actuels n’a rien d’inhabituel. Lors du boom immobilier du milieu des années 2000, puis après la crise financière mondiale, les investisseurs représentaient près d’un tiers des achats de logements.

C’est pourquoi de nombreux économistes estiment qu’une interdiction aurait un impact limité sur l’accessibilité. Le segment visé est tout simplement trop réduit à l’échelle nationale pour entraîner une baisse significative des prix.

Il existe également un effet de second ordre. Les grands investisseurs ont tendance à gérer le logement locatif à grande échelle, en fournissant un grand nombre de logements locatifs gérés de manière professionnelle. Indépendamment des tendances en matière de propriété, des millions d’Américains doivent continuer à louer, qu’ils déménagent fréquemment, ne puissent pas se permettre un apport initial ou privilégient la flexibilité. Réduire l’offre locative risque de faire grimper les loyers, ce qui aggraverait l’inabordabilité au lieu de l’améliorer.

Si les investisseurs institutionnels ne sont pas la cause profonde du problème, quelle est-elle? L’explication réside dans un déséquilibre entre l’offre et la demande, créé par des années de choix politiques mal orientés.

Du côté de l’offre, l’une des principales contraintes est ce que l’on appelle l’«effet de verrouillage». Une décennie de taux d’intérêt extrêmement bas a permis à des millions de propriétaires de contracter des prêts immobiliers à 2–3%. Avec des taux actuels proches de 6–7%, vendre son logement aujourd’hui signifie renoncer à un crédit bon marché pour le remplacer par un prêt coûtant deux fois plus cher. Même les ménages qui déménageraient normalement pour un nouvel emploi, plus d’espace ou une autre ville choisissent de rester sur place. Il en résulte une pénurie de logements à vendre, non pas parce que les gens ne veulent pas vendre, mais parce qu’ils ne peuvent pas se le permettre.

De plus, la construction de logements est limitée. Dans de nombreuses grandes villes américaines, les règles de zonage rendent illégal tout autre type de construction que des maisons individuelles détachées sur la majorité des terrains résidentiels. Cela empêche toute densification, même dans les zones où la demande est la plus forte, et empêche le marché de répondre naturellement à la croissance démographique. Les procédures d’autorisation sont lentes, coûteuses et imprévisibles. Les promoteurs hésitent souvent à lancer des projets à moins que les rendements potentiels ne soient suffisamment élevés pour justifier des années de délais et des coûts initiaux importants.

Parallèlement, la demande est continuellement soutenue. Les prêts hypothécaires garantis par l’État et les incitations au crédit injectent des liquidités dans le système, facilitant l’emprunt et entretenant des pressions haussières sur les prix. Le plan de Trump visant à acheter 200 milliards de dollars de titres adossés à des créances hypothécaires s’inscrit dans cette logique. Il ne s’agit pas d’un assouplissement quantitatif de la Fed, mais cela suggère que les taux hypothécaires resteront plus bas qu’ils ne le seraient autrement. Les épisodes passés montrent que de tels achats peuvent comprimer de manière significative les spreads hypothécaires, bien que les rendements soient décroissants et que l’effet ne soit pas immédiat.

Ces mesures ont toutefois un coût. Mobiliser les bilans de Fannie Mae et Freddie Mac pourrait fragiliser leurs marges de sécurité financière en cas de retournement du marché immobilier. Cette stratégie alimente également les interrogations des marchés sur le calendrier de leur introduction en Bourse. Bill Pulte, directeur de la FHFA, a indiqué sur CNBC qu’une décision est attendue dans les 60 prochains jours, alors que les deux agences sont sous tutelle fédérale depuis la crise de 2008.

Conclusion

Si la proposition de Trump peut alléger marginalement les coûts de financement, elle passe à côté de la cause profonde de la crise immobilière américaine. Une pénurie massive de logements ne se résorbe pas à court terme. Sans réforme du zonage, des procédures d’autorisation et sans véritables incitations à la construction, la crise persistera.