Malgré un contexte marqué par les tensions géopolitiques et commerciales, les économies européenne et américaine ont fait preuve d’une résilience notable ces derniers mois. Les craintes d’un ralentissement brutal lié à l’instauration de nouveaux droits de douane par l’administration Trump se sont révélées largement surestimées.

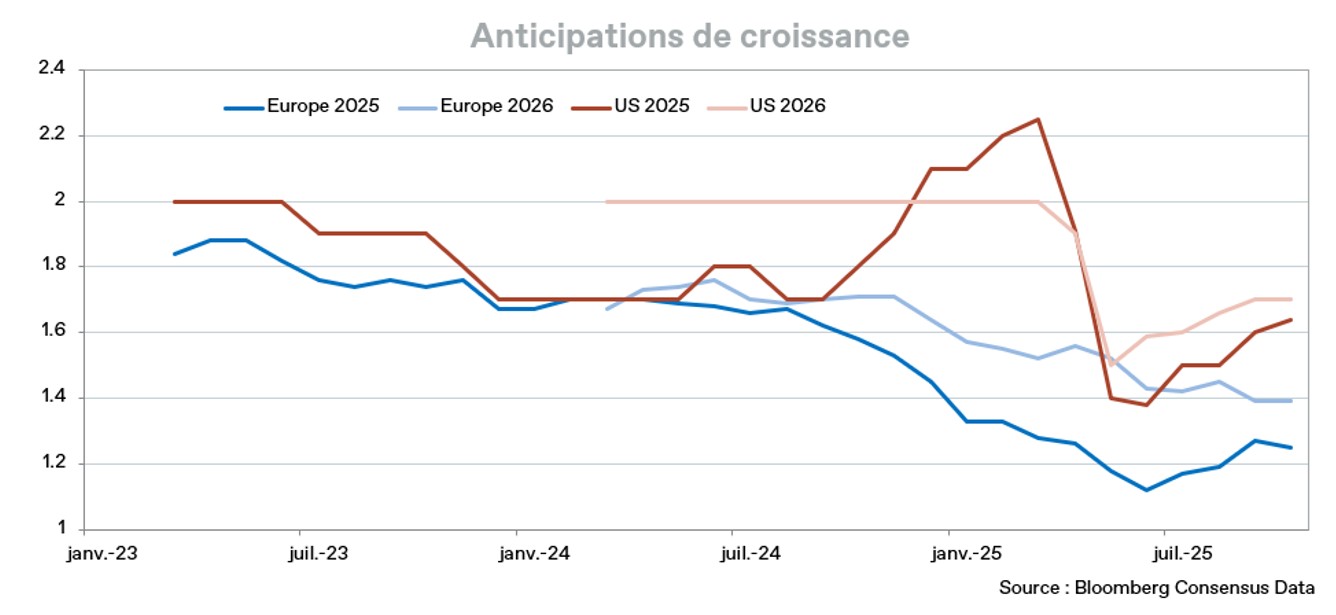

En Europe, la croissance est attendue à 1,2% en 2025, puis 1,4% en 2026, soutenues par des investissements publics significatifs dans la défense et les infrastructures. Aux États-Unis, la dynamique reste robuste, avec une croissance prévue à 1,7% en 2025 et 2026.

Sur le front de l’inflation, la tendance est également rassurante. En Europe, elle converge progressivement vers l’objectif de la BCE avec une prévision à 2,0% en 2026. Aux États-Unis, elle devrait rester plus élevée, autour de 2,8%, reflétant notamment l’impact des droits de douane sur les prix à la consommation.

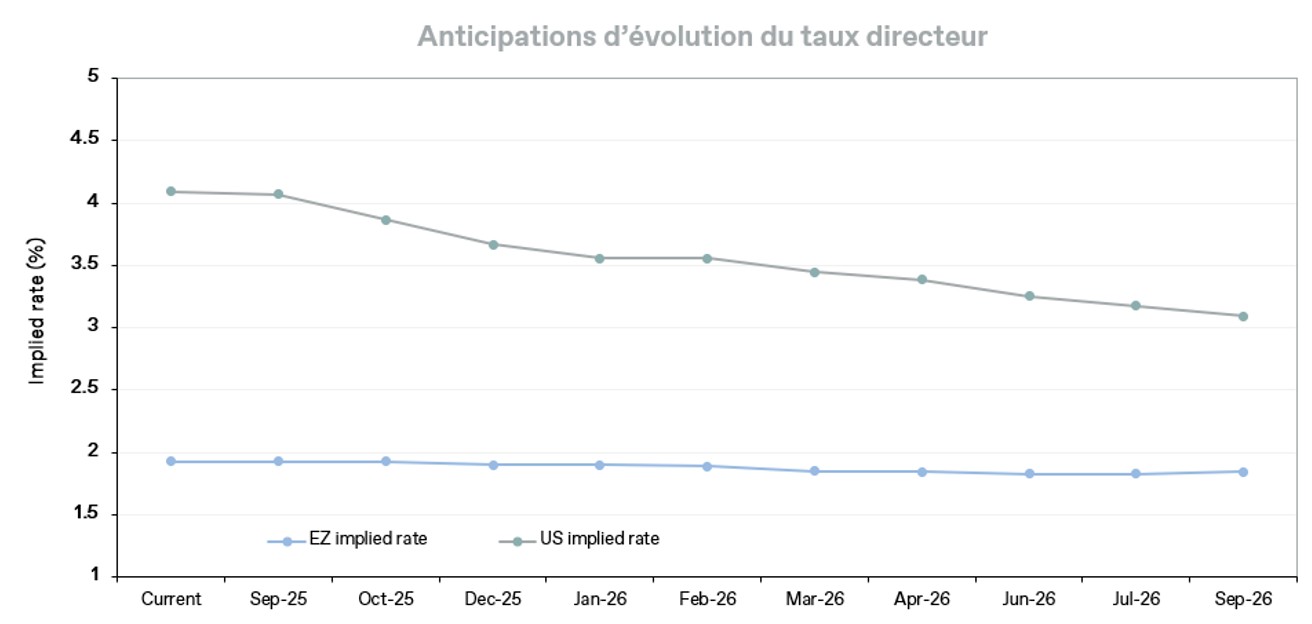

Les banques centrales ont adapté leur politique monétaire à ce nouvel environnement.

La BCE a interrompu son cycle de baisse des taux entamé en 2024 et maintient actuellement son taux de dépôt à 2%. La Réserve fédérale américaine, après avoir réduit ses taux de 100 points de base en 2024, a de nouveau assoupli sa politique en septembre et en octobre, ramenant son taux directeur dans une fourchette cible de 3,75%-4%.

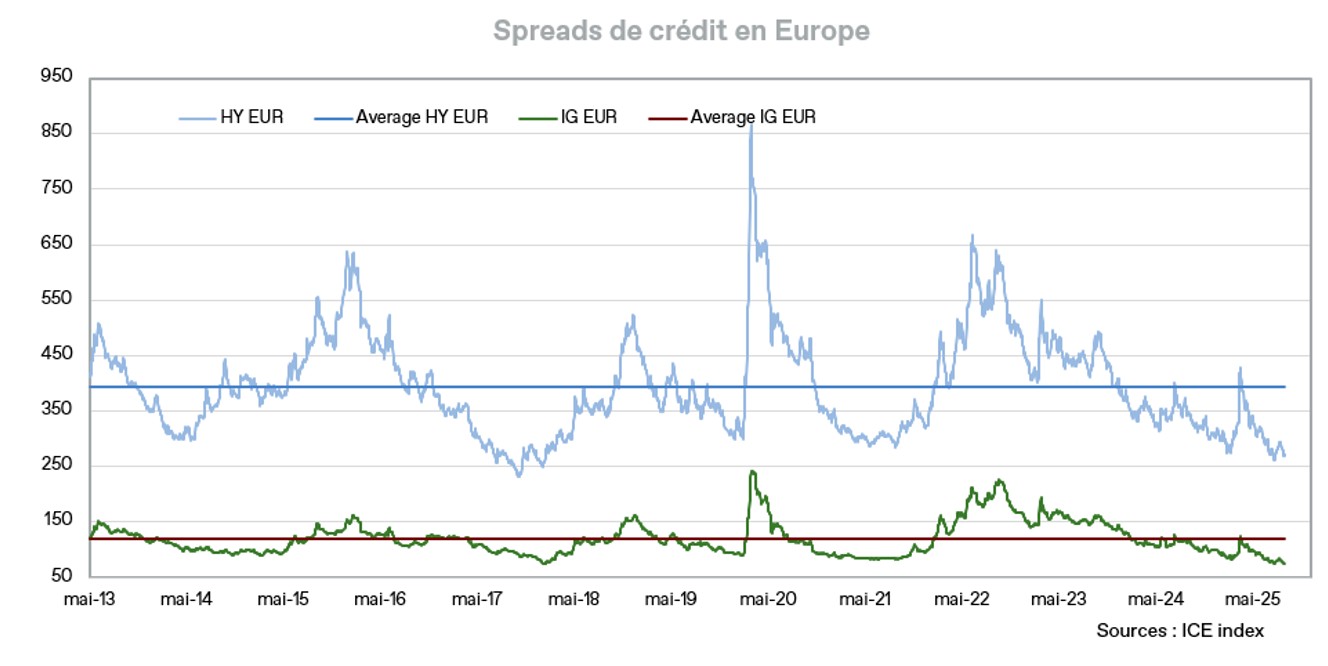

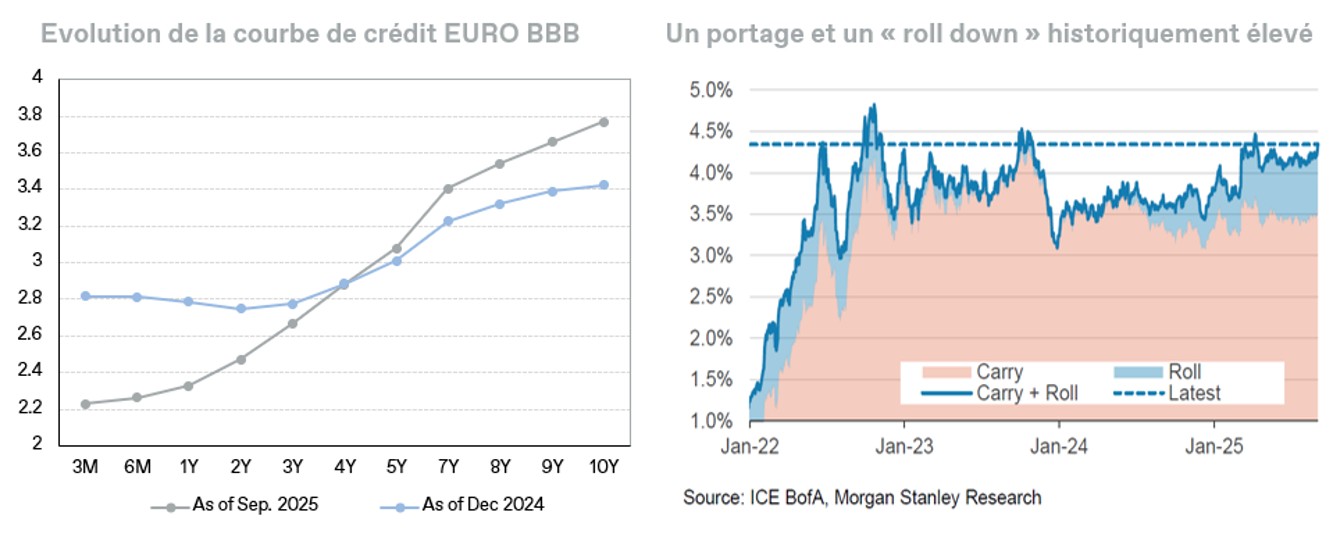

Sur les marchés obligataires, la pentification des courbes de rendement reflète à la fois l’action des banques centrales et des perspectives de croissance meilleures qu’attendu.

Les spreads de crédit, après un élargissement temporaire, se sont resserrés et évoluent aujourd’hui à des niveaux qui reflètent les fondamentaux solides: levier des entreprises historiquement bas, couverture des intérêts élevée, taux de défaut réduits et taux de recouvrement supérieurs à 60%.

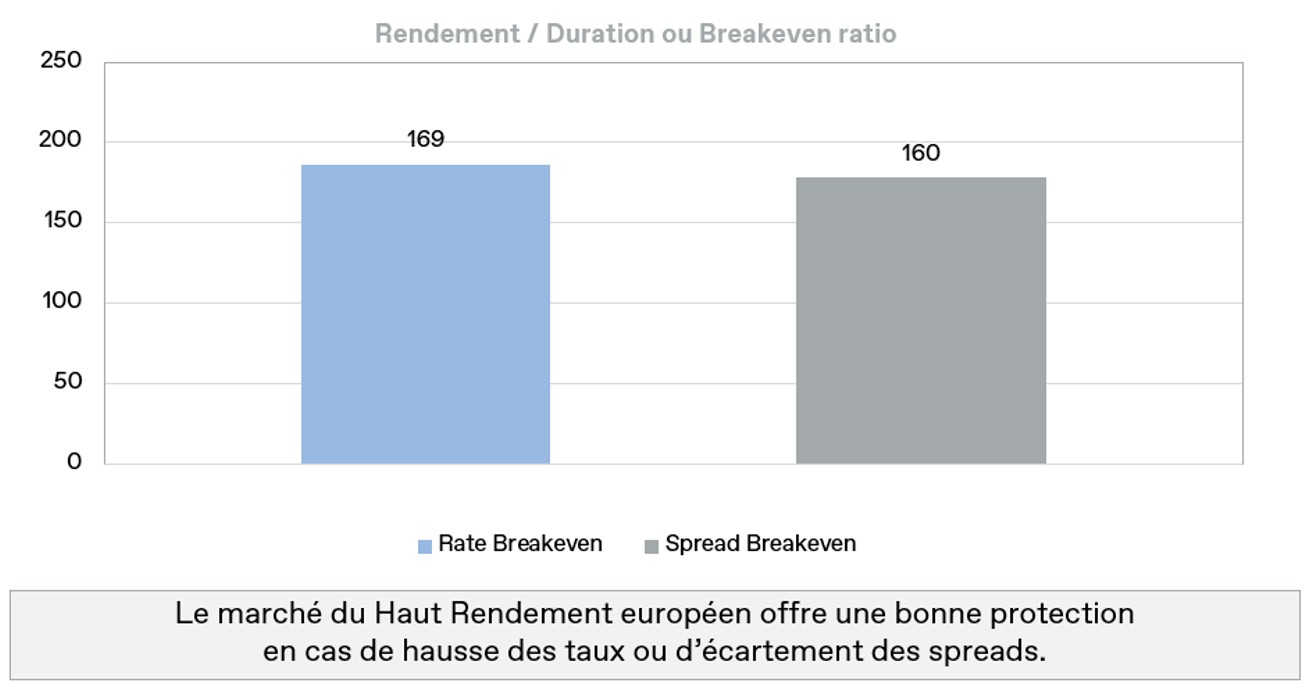

Parallèlement, la collecte sur le crédit reste forte, et le marché primaire est particulièrement dynamique, porté essentiellement par des opérations de refinancement. Dans ce contexte, les obligations du segment Haut Rendement continuent à offrir une combinaison attractive: rendement moyen autour de 5,4%, volatilité très contenue et coussin de protection important face à un éventuel écartement des spreads ou hausse de taux.

La pentification des courbes de crédit offre une opportunité peu observée au cours des dix dernières années, le roll-down. Il correspond au gain en capital potentiel réalisé lorsqu’une obligation se rapproche de sa maturité et voit son rendement baisser mécaniquement le long de la courbe de crédit, entraînant une hausse de son prix.

Concrètement, une obligation Investment Grade à 7 ans offre aujourd’hui un rendement supérieur à une obligation à 3 ans. Au fur et à mesure qu’elle se rapproche de l’échéance, son rendement converge vers celui des maturités courtes, générant une performance additionnelle au-delà du coupon.