Des rendements boursiers de plus de 20% sont courants dans le monde entier cette année. Aux États-Unis, le S&P 500 reste en bonne voie pour aligner une troisième année consécutive de rendement supérieur à 20%, avec potentiellement plus de 10’000 milliards de dollars ajoutés à sa capitalisation boursière. C’est beaucoup de nouvelle richesse, du moins théoriquement. L’essor fulgurent de l’intelligence artificielle (IA) est également à l’origine d’un grand nombre de nouveaux investissements. Par ailleurs, la récente baisse des taux d’intérêt vient s’ajouter aux trois moteurs de la croissance américaine. Celle-ci n’est pas équilibrée, mais elle ne faiblit pas non plus.

- Thème macroéconomique central: L’IA accentue son expansion

- Thèmes centraux du marché: Les bénéfices des entreprises américaines connaissent une très forte croissance

Des moteurs plus précis

Il y a quelques semaines, j’ai traité des trois principaux aspects porteurs de la croissance économique américaine: l’effet de richesse, les conditions de crédit favorables et une politique budgétaire globalement positive. Je voudrais nuancer quelque peu mes propos d’alors. La percée de l’IA mérite d’être considérée comme un phénomène à part – il s’agit d’un facteur déterminant de l’effet de richesse, tandis que l’équilibre de la politique économique occupe plutôt un rôle de soutien. Ce dernier aspect est la manifestation d’une politique monétaire et budgétaire propice, à l’encontre de ce que je désignerais par «politique de l’America First», qui est l’expression de la polémique émanant du gouvernement fédéral actuel. Cette semaine, l’envolée de l’IA, la politique monétaire de soutien et l’effet de richesse ont tous été au centre de l'attention.

La poursuite du boom

Les entreprises technologiques américaines qui ont publié leurs résultats du troisième trimestre cette semaine nous signalent que l’explosion des investissements destinés à l’IA ne montre aucun signe d’affaiblissement. Parmi les sociétés entretenant les gigantesques centres de données («hyperscalers»), plusieurs ont laissé entendre que les dépenses d’investissement seraient encore renforcées afin de garantir que la capacité de traitement puisse suivre le rythme de la demande accrue de produits liés à l’IA. Certains signes nous indiquent cependant que les investisseurs sentent l’angoisse les gagner lorsqu’ils commencent à réaliser que de plus en plus d’argent sera dépensé dans ce domaine au cours des trimestres à venir, même si, dans l’ensemble, les bénéfices ont été supérieurs aux attentes. La grande question reste de savoir si les bénéfices futurs justifieront les sommes énormes dépensées actuellement. Les différences enregistrées en termes de réactions des cours des actions à la publication saisonnière des bénéfices mettent en évidence le fait que le sentiment des investisseurs est très sensible à l’équilibre recherché entre la nécessité d’investir et la réalisation de bénéfices futurs.

Investir pour perturber

Le volume des dépenses d’investissement est faramineux. Les huit plus fortes valeurs du S&P 500 dépensent dans le domaine de l’IA des montants représentant environ 10% du total des dépenses d’investissement fixe privé apparaissant dans la comptabilité nationale. Je mets ici en perspective des aspects qui ne sont pas rigoureusement comparables, certes, mais près d’un dollar d’investissement sur dix est dépensé par les grandes entreprises de la Tech (dont certaines se trouvent bien sûr à l’extérieur des États-Unis). Meta a déclaré 18 milliards de dollars d’investissements au troisième trimestre, Microsoft plus de 19 milliards de dollars et Alphabet, la société mère de Google, près de 24 milliards de dollars. On ne saurait trop souligner l’ampleur des répercussions que ces dépenses ont, et auront, sur les chaînes d’approvisionnement et sur l’économie en général. Mais le message est parfaitement clair: ces investissements sont nécessaires pour augmenter la capacité de traitement des données et être en mesure de répondre à la demande massive d’IA à l’aide des produits existants, et par le biais de nouvelles offres. Les dépenses consacrées aux centres de données, au matériel informatique, aux sources d’énergie, etc. sont extrêmement positives pour la croissance économique globale. L’euphorie est encore montée d’un cran lorsque Bloomberg a rapporté qu’OpenAI prévoyait une introduction en bourse, avec une valorisation cible de 1’000 milliards de dollars. Il lui restera encore du chemin à faire pour rattraper Nvidia (dont la capitalisation se monte à 5’000 milliards de dollars), mais ce ne serait déjà pas si mal pour une start-up!

Mobilisation des liquidités et emprunts

Ces entreprises ont des liquidités considérables à engager. Selon Bloomberg, les réserves combinées de liquidités et d’équivalents de liquidités des huit premières sociétés s’élevaient à environ 500 milliards de dollars à la fin du troisième trimestre. Lorsque vous générez ce type de revenus, il n’est pas surprenant que les liquidités s’accumulent. Ces sociétés n’ont généralement pas beaucoup de dettes non plus, par rapport au total de leurs actifs et de leurs revenus. Mais il se pourrait que les choses commencent à changer. La société multinationale Meta a annoncé jeudi qu’elle empruntait 30 milliards de dollars sur le marché américain des obligations d’entreprises en six tranches d’échéances différentes. La course à l’armement engagée pour gagner la guerre de l’IA entraîne une augmentation des dépenses d’investissement, d’où le nécessité d’assurer leur financement. Le montant de l’émission obligataire s'élèverait à plus de 125 milliards de dollars. Les investisseurs obligataires sont désireux de bénéficier, sous la forme de paiements de coupons, des revenus anticipés qui résulteront de tous ces investissements. Voici un sujet de réflexion: le coupon de 5,75%, arrivant à échéance en 2065, est-il plus intéressant aujourd’hui que l’action Meta qui offre un rendement en dividendes de 0,3% (et qui a bondi de 38%)?

S’enrichir

Même si les cours des actions ont montré des réactions variées à certaines annonces des sociétés de la Tech, octobre a été encore un bon mois pour l’indice, qui est en passe d’atteindre un rendement total de 2%. Au cours de quatre des cinq dernières années, le mois de novembre a généré des rendements totaux supérieurs à 5%. La capitalisation boursière des 10 premiers titres de l’indice a augmenté de plus de 5’000 milliards de dollars en 2025. C’est une bonne chose pour l’épargne américaine placée dans les régimes de retraite et les comptes de courtage. Mais, bien entendu, les gains ne sont pas répartis uniformément, et les Américains ne se montrent pas particulièrement enthousiastes. L’organisme de recherche ‘Conference Board’ a fait savoir que son indicateur mesurant la confiance des consommateurs avait légèrement baissé en octobre, l’indice des attentes s’établissant à 71,5 contre 91,9 il y a un an. Pour les personnes qui gagnent plus de 125’000 dollars par année, l’indice de confiance a toutefois augmenté de manière décisive en octobre, tandis qu’il a baissé pour les ménages dont les revenus sont inférieurs à 50’000 dollars.

Un temps d’arrêt pour les taux et les rendements?

Sur le plan politique, la Réserve fédérale (Fed) a répondu aux attentes du marché en abaissant ses taux de 25 points de base (pb) pour les ramener dans une fourchette de 3,75% à 4,0%, soit le niveau le plus bas pour le taux des fonds fédéraux depuis trois ans. La Fed opère actuellement sans disposer de données officielles, ce qui accroît encore l’incertitude quant aux prochaines mesures à attendre en termes de politique monétaire. Deux voix dissidentes se sont fait entendre lors du vote le plus récent au sein du Conseil des gouverneurs: l’une en faveur du maintien des taux à leur niveau donné et l’autre plaidant pour un abaissement de 50 pb. Quant à Jerome Powell, le président de la Fed, il a déclaré qu’un nouvel abaissement intervenant en décembre (un événement que les marchés ont pourtant inclus par anticipation) n’était pas une chose acquise. À la suite de quoi, les prix des obligations ont légèrement baissé cette semaine, le rendement du bon du Trésor à 10 ans remontant à 4,1%. Alors que le marché s’attend par défaut à un taux final de 3%, à atteindre d’ici la fin de 2026, l’incertitude qui plane sur l’évolution des taux directeurs devrait se traduire par une prime de terme plus élevée sur la courbe des rendements.

Les développements de l’IA pourraient également engendrer des risques de hausse des rendements obligataires. À long terme, l’IA pourrait avoir un certain effet désinflationniste, compte tenu du potentiel qu’elle possède en matière d’amélioration de la compétitivité et de perturbation des marchés de l’emploi. Or, si investir dans l’IA exige des capitaux plus importants et crée une demande accrue tout au long de la chaîne d’approvisionnement, il pourrait tout aussi bien s’en suivre un effet inverse. Les obligations se sont bien comportées depuis le mois de mai. Une certaine stabilisation pourrait s’avérer nécessaire à présent, compte tenu du manque de données d’ancrage pour les opérations macroéconomiques, ainsi que des commentaires de M. Powell quant à la décision de décembre en matière de taux d’intérêt.

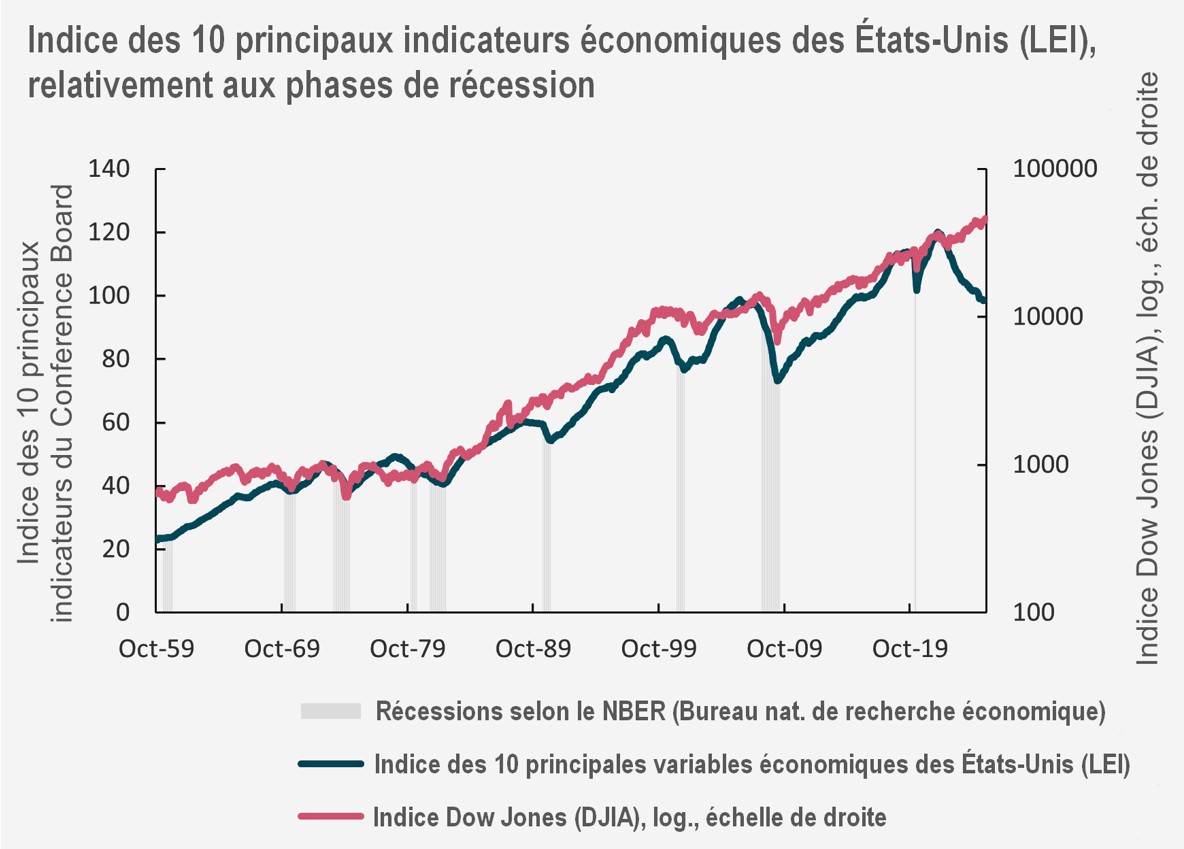

Défilé de monstres effrayants

C’est le temps d’Halloween. Si vous voulez vous faire peur, regardez le graphique ci-dessous. Il m’a été inspiré par une version que j’ai trouvée sur LinkedIn cette semaine. Il met en relation l’indice des principales variables économiques (LEI), établi par le ‘Conference Board’ américain, avec les périodes de récession et l’indice Dow Jones Industrial Average. L’indice LEI, basé sur les dix indicateurs économiques les plus importants, est publié depuis 1959, et ses variables comprennent entre autres la pente de la courbe des rendements du Trésor, les données sur les nouvelles commandes manufacturières, les demandes d’allocations chômage et l’évolution du crédit. L’IA est peut-être en train d’en changer les règles, mais l’une des interprétations possibles de ce graphique est que nous nous dirigeons vers une récession et une correction du marché boursier. En paraphrasant le chant des sorcières, réunies autour du chaudron en ébullition, dans Macbeth de Shakespeare: «Double, double peine et tourment; l’IA brûle et sa bulle nous attend.»

Source: Refinitiv Datastream – état du 30 octobre 2025

De retour

Je ne reprendrais pas mes commentaires sur le football simplement parce que Manchester United a gagné trois matches d’affilée et que Liverpool a perdu six matches sur sept, nous sommes bien d’accord? En tout cas, je me sens déjà beaucoup mieux par rapport à mon équipe, une sensation que je n’avais plus connue depuis bien longtemps. Dans le monde du football, rien n’est jamais acquis. Mais avoir au moins une chance de terminer à une place qualificative pour la Ligue des champions semble désormais plus réaliste cette année. L’équipe retrouve un peu de son assurance et, avec un nouveau gardien de but et des attaquants plus vifs, les choses se présentent bien. Concernant mon autre équipe de cœur, Sheffield Wednesday, l’histoire ne saurait être plus différente. Le club a été placé sous administration judiciaire, le 24 octobre, et cherche désormais un nouveau propriétaire. Et où s’est fait le plus d’argent cette année? … À la Silicon Valley, il doit bien avoir quelqu’un qui serait heureux de s’offrir une équipe de football anglaise de deuxième (et bientôt de troisième) plan, n’est-ce pas?

Données de performance/sources de données: LSEG Workspace Datastream, ICE Data Services, Bloomberg, AXA IM, état du 30 octobre 2025, sauf mention contraire. Les performances passées ne doivent pas être considérées comme un indicateur de performances futures.