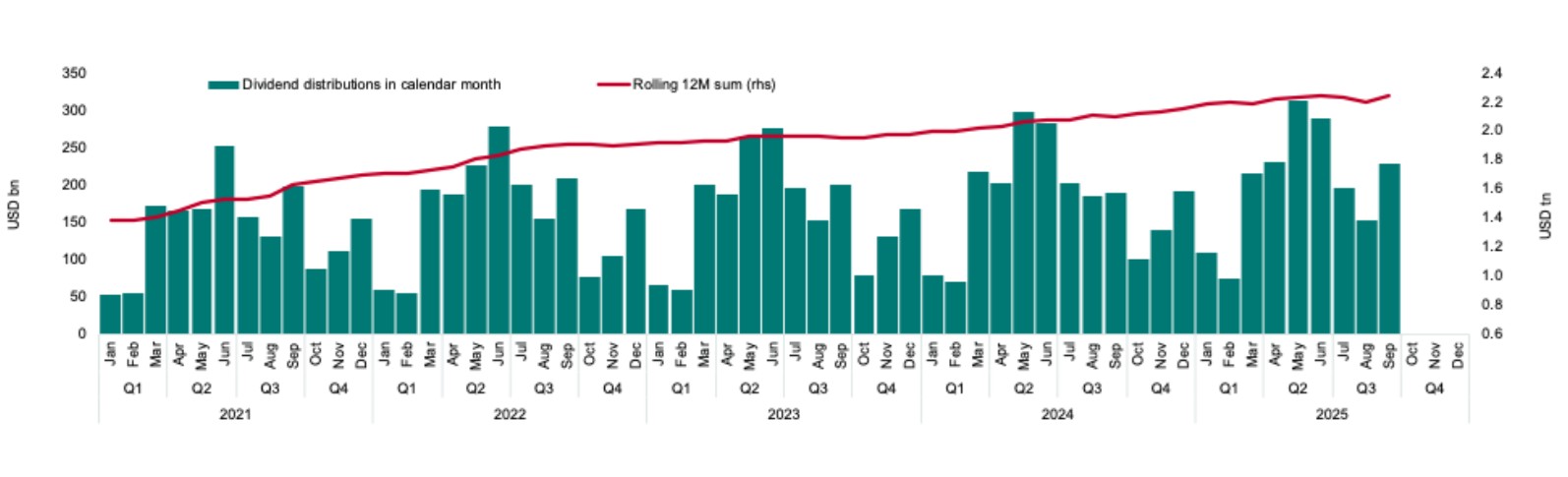

Les distributions mondiales sont restées globalement stables au troisième trimestre, à 577 milliards de dollars (-0,1% sur un an). Après les hausses régulières des dividendes ces dernières années, ce chiffre a un effet quelque peu décevant et soulève la question d’un lien avec la stagnation de l’économie. Pourtant, malgré un contexte de plus en plus difficile, les versements ont progressé de 6,5% sur douze mois, atteignant 2,2 billions.

Changement de fréquence de distribution en Chine

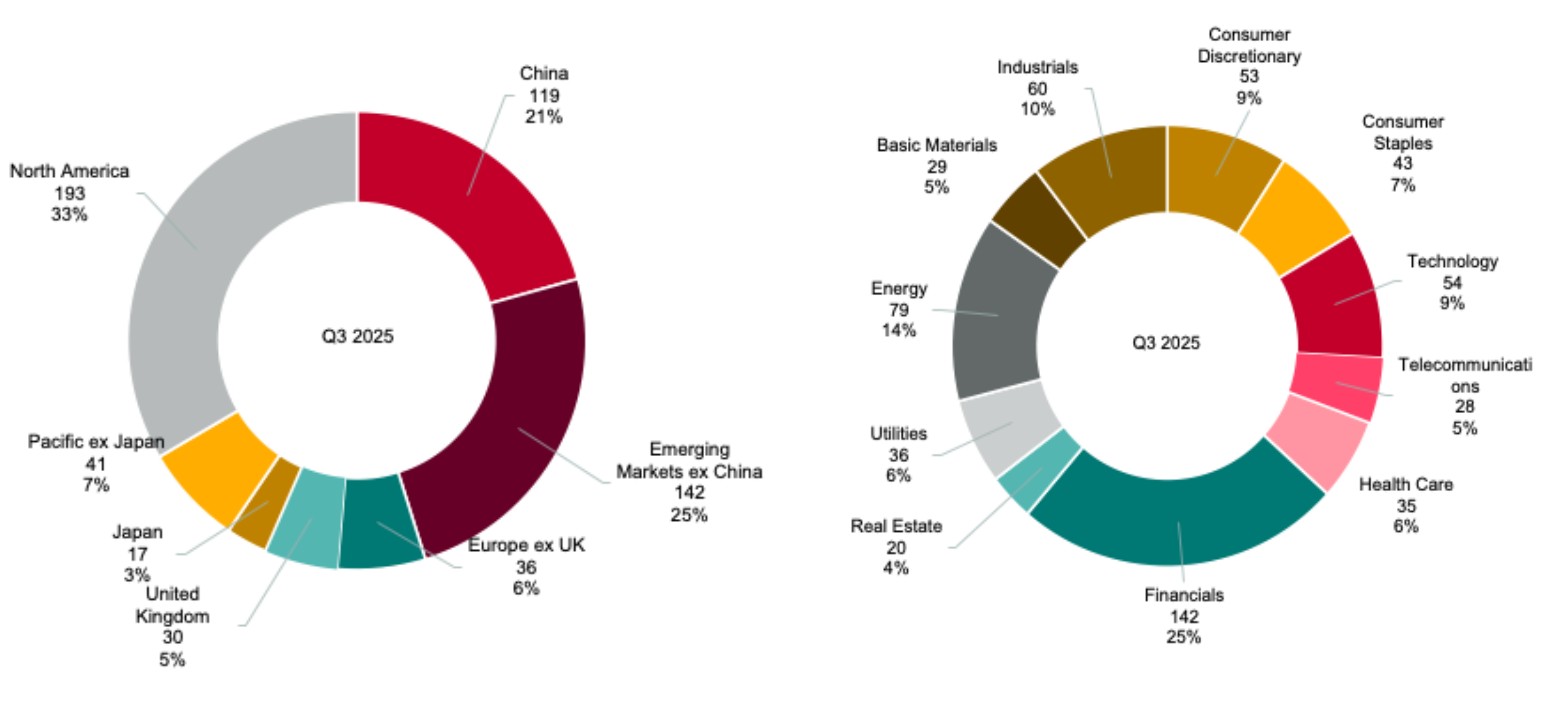

L’un des facteurs ayant contribué à cette stagnation est la modification du calendrier de distribution en Chine. Les grandes entreprises chinoises à dividendes élevés, dont les «mégabanques» du pays, ont annoncé en début d’année un passage à une cadence de versement semestrielle. Cette transition en cours a entraîné une baisse des pics de dividendes au troisième trimestre, qui étaient clairement visibles les années précédentes. Dans le secteur financier chinois, on observe ainsi une chute des distributions de -40% sur un an, due à ce report. Ce changement structurel, qui décale une part importante des paiements, constitue le principal facteur de volatilité des dividendes, mais il ne préjuge en rien du total des distributions pour 2025.

Des distributions solides hors Chine, mais des défis pour le secteur énergétique

En dehors de la Chine, les dividendes ont poursuivi leur progression sur la lancée des années précédentes. On note une croissance solide en Amérique du Nord (+9%) sur un an et en Europe hors Royaume-Uni (+22%) sur un an. Le Japon affiche une progression particulièrement marquée de +91% sur la même période. Les marchés émergents enregistrent une hausse de 5%, mais des effets ponctuels dans le secteur de l’énergie masquent l’ampleur réelle des distributions : si les dividendes de base sont restés globalement stables, l’un des plus gros distributeurs mondiaux du secteur a fortement réduit son dividende indexé sur la performance. Le secteur de l’énergie a été sous pression, notamment dans les marchés émergents, où plusieurs entreprises publiques confrontées à des résultats dégradés et à des défis macroéconomiques croissants ont procédé à des réductions. A l’échelle mondiale, le secteur a vu ses dividendes reculer de -17% sur un an.

Reprise du secteur des matières premières, normalisation attendue au T4

La croissance mondiale des dividendes a été portée en particulier par les performances solides des secteurs industriels (+29%), de la consommation discrétionnaire (+23%), de la technologie (+14%) et de la santé (+10%). Le secteur des matières premières (+9%), qui bénéficie de la hausse des prix des ressources, a également pu compenser ses précédents reculs.

Au quatrième trimestre, les distributions en Chine devraient se normaliser et les effets de base s’atténuer. Nous restons particulièrement attentifs à la dynamique des prix des matières premières, notamment la reprise des métaux précieux, car elle devrait soutenir les flux de trésorerie des entreprises et renforcer les bénéfices pour les investisseurs.

Répartition des distributions mondiales de dividendes T3/2025

Versements de dividendes mondiaux depuis 2021