Au premier trimestre 2025, le volume des dividendes mondiaux s’est élevé à 398 milliards de dollars, soit une hausse de 9,4% par rapport à la même période de l’année précédente. Si cette progression reste robuste, elle est nettement inférieure à la hausse de 15,3% enregistrée au quatrième trimestre 2024 – un premier signe que l’incertitude mondiale croissante commence à peser sur la confiance des entreprises. Sur 12 mois glissants, les distributions mondiales de dividendes restent stables à 2200 milliards de dollars.

Les versements de dividendes en 2024 avaient atteint des niveaux records. Et bien que les dividendes aient continué à augmenter au premier trimestre 2025, les premières répercussions des droits de douane potentiels commencent à se faire sentir. Des baisses ont été observées notamment en Asie-Pacifique et dans les marchés émergents (hors Chine), ainsi que dans les secteurs des biens de consommation aux Etats-Unis (-5,8 milliards de dollars en glissement annuel) et en Chine (-2,3 milliards de dollars). Ces pertes ont toutefois été compensées, ce trimestre, par les versements des valeurs financières nord-américaines et du secteur technologique.

A l’échelle mondiale, les dividendes offrent un tableau contrasté. Le Japon enregistre une hausse de 18%, l’Amérique du Nord de 4%, le Royaume-Uni de 1%, tandis que l’Europe stagne.

La Chine soutient la croissance des dividendes

Une stagnation des dividendes mondiaux a été évitée grâce à une distribution exceptionnelle de dividendes intermédiaires en Chine. Les «Big Four» chinoises – les quatre principales banques publiques (ICBC, Bank of China, Agricultural Bank of China, Bank of Communications) – ont distribué à elles seules 24,3 milliards de dollars au premier trimestre, soit près de la moitié de leurs versements totaux de 2024. Alors que ces banques versaient traditionnellement leurs dividendes annuellement, principalement au troisième trimestre, les exigences réglementaires les amènent désormais à les répartir plus équitablement sur l’année. Cette évolution pourrait faire école et encourager d’autres entreprises chinoises à adopter des distributions semestrielles, voire trimestrielles.

L’Amérique du Nord reste la première source de dividendes

A l’échelle mondiale, les dividendes offrent un tableau contrasté. Le Japon enregistre une hausse de 18%, l’Amérique du Nord de 4%, le Royaume-Uni de 1%, tandis que l’Europe stagne. Les marchés émergents (hors Chine) enregistrent un recul de près de 7%, et la région Asie-Pacifique (hors Japon) voit ses dividendes chuter de 14%.

Malgré l’exceptionnelle distribution intermédiaire chinoise, l’Amérique du Nord reste la première région distributrice avec 191 milliards de dollars versés au premier trimestre, devant les marchés émergents (74 milliards), l’Europe (51 milliards) et la Chine (38 milliards).

Le secteur financier conserve sa position de leader avec 101 milliards de dollars de dividendes versés, suivi de l’énergie (56 milliards), de la santé (46 milliards), de la technologie (39 milliards) et des biens de consommation de base (32 milliards).

Perspectives: les investisseurs tournent leur regard vers l’Europe

Alors que les grandes banques chinoises devraient adopter un rythme de versement semestriel dès le troisième trimestre, l’attention des investisseurs se porte désormais sur l’Europe. Traditionnellement, le deuxième trimestre est la période clé des versements dans la région. Toutefois, dans un contexte de tensions commerciales croissantes, il pourrait être plus difficile d’atteindre de nouveaux records de dividendes en dollars américains, notamment du fait de la sensibilité des économies européennes à l’exportation.

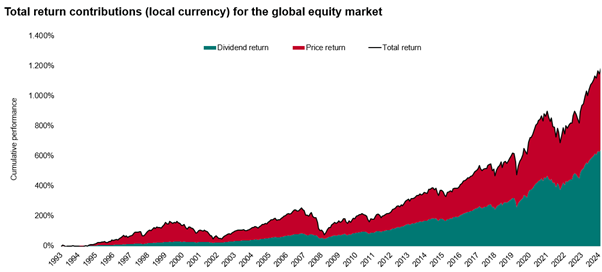

Les dividendes, un pilier de la performance à long terme

Les dividendes restent un levier essentiel de la performance boursière à long terme. Depuis 1993, l’indice FTSE All-World a progressé de près de 1,150%, dont 586 points de pourcentage proviennent des dividendes réinvestis. Une tendance qui devrait prendre encore plus d’importance dans un environnement marqué par une incertitude persistante et des risques de stagflation.