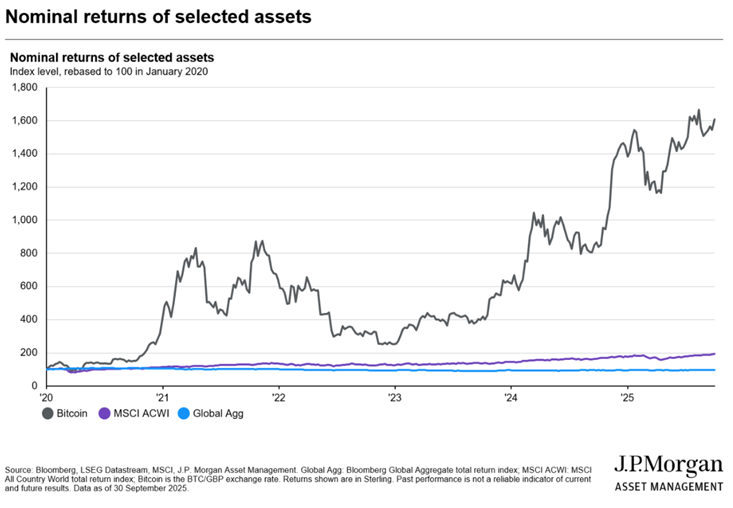

Il y a plusieurs années j'ai décidé, après mûre réflexion, de ne pas investir dans les cryptomonnaies dans mon portefeuille. Au vu des sommets actuels, la décision de ne pas investir dans les cryptomonnaies dans mon portefeuille semble avoir été une mauvaise décision. Les cryptomonnaies bien connues telles que Bitcoin et Ethereum ont largement surperformé les actifs financiers traditionnels au cours des deux dernières années. D'une certaine manière, la réponse à ma question est évidente: oui, je passe à côté de quelque chose.

Mais est-ce une erreur stratégique aujourd'hui ou à long terme?

Un élément essentiel d'un système économique stable et fonctionnel est, selon moi, une monnaie unique qui sert à la fois de réserve de valeur et de moyen d'échange (ce qui signifie qu'elle peut être utilisée dans les transactions). Dans les économies «performantes», cette monnaie unique est contrôlée par un système juridique, une banque centrale et un organisme de réglementation, qui œuvrent à préserver la valeur de la monnaie et, par conséquent, à garantir la stabilité des prix pour les citoyens.

Certaines économies peuvent externaliser toute cette «gestion saine» d'une monnaie unique en adoptant le dollar américain. Elles peuvent également se regrouper et déléguer la gestion d'une devise, comme c'est le cas avec l'euro. Mais le fait d'avoir une monnaie unique utilisée par les citoyens pour leurs transactions a été essentiel pour l'intégrité du système monétaire et la stabilité des prix, sur lesquels repose la société.

Lors de mon choix stratégique, j’ai pris pour hypothèse que les gouvernements et leurs régulateurs financiers ne permettraient pas l'utilisation généralisée de monnaies parallèles, qu'elles soient promues comme réserve de valeur ou comme moyen d'échange. Cette hypothèse s'est avérée fausse. L'administration américaine a nommé à la tête de la Securities and Exchange Commission (SEC) un président qui est à la fois disposé à accepter les cryptomonnaies parallèles et à promouvoir leur utilisation.

Les faits ont changé, faut-il aujourd’hui envisager d'utiliser les cryptomonnaies?

Pour répondre à cette question, analysons les propriétés des cryptomonnaies et voyons ce qu'elles pourraient apporter à un portefeuille que les monnaies ou les actifs traditionnels ne fournissent pas.

Les cryptomonnaies s'avéreront-elles une alternative à l'argent liquide?

Je détiens des devises dans mon portefeuille pour les paiements que je dois effectuer dans les mois à venir. La livre sterling me fournit un moyen tout à fait adéquat pour effectuer ces paiements. Je n'ai pas d'argent liquide que je dois légitimer en l'introduisant dans le système financier traditionnel, et je n'ai pas non plus besoin d'effectuer des paiements transfrontaliers qui pourraient être plus faciles en dehors du système bancaire traditionnel afin de ne pas soulever de questions. Les cryptomonnaies ne présentent donc aucun intérêt supplémentaire pour moi, personnellement.

Les cryptomonnaies amélioreront-elles le rapport risque/rendement à long terme?

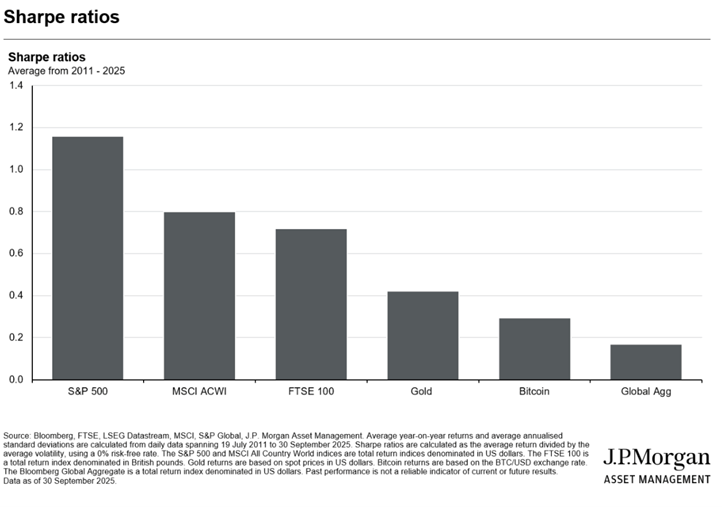

Les cryptomonnaies étant relativement nouvelles, il est assez difficile de répondre à cette question. Afin d’avoir une idée des rendements ajustés au risque au sein d’un portefeuille, le graphique suivant présente le ratio de Sharpe des principaux marchés boursiers, des obligations mondiales et de l'or, et ajoute l'une des cryptomonnaies les plus connues, le Bitcoin. Le ratio de Sharpe mesure le rendement d'un actif après ajustement pour tenir compte de la volatilité.

Même si les données ont probablement été embellies par la récente appréciation des prix, le ratio de Sharpe du Bitcoin se situe dans la partie inférieure par rapport à de nombreux autres actifs à risque présentés, principalement en raison de la forte volatilité du Bitcoin. Ce point concernant la volatilité est majeur. En termes simples, plus un actif est volatil, plus il y a de chances qu'il connaisse une mauvaise journée au moment où l’on doit liquider une position, ce qui nous rend vulnérable au choix du moment où l’on doit vendre l'actif et réaliser sa valeur.

Par ailleurs, de nombreuses cryptomonnaies ne génèrent pas de flux de revenus. Non seulement on passe à côté de rendements annuels, mais l'absence de revenus rend très difficile de déterminer le prix juste à payer, car nous évaluons généralement un actif en actualisant la valeur des flux de trésorerie futurs. Je risque donc de payer un prix trop élevé lorsque la cryptomonnaie connaît une bonne journée.

Les cryptomonnaies sont-elles plus susceptibles de bien performer dans des conditions où d’autres actifs ne peuvent pas le faire?

La possibilité de se protéger contre l'inflation, dans un monde où la dette publique est en spirale, est une raison souvent citée pour détenir des cryptomonnaies ou d'autres actifs, tels que l'or, qui sont en théorie globalement stables et devraient donc conserver leur valeur réelle.

Cependant depuis quelques années, l'inflation m'inquiète et je tiens à protéger mon pouvoir d'achat futur contre ses effets corrosifs.

La question est de savoir si les cryptomonnaies offrent une meilleure couverture que d'autres actifs réels?

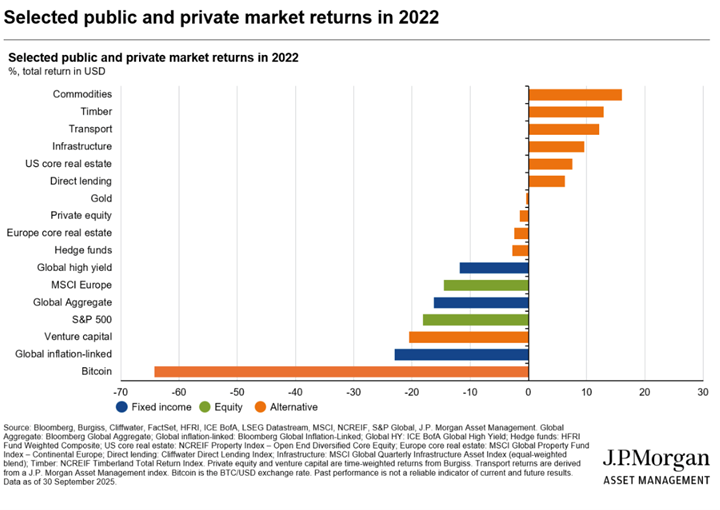

Les arguments ne sont pas évidents. La seule période récente au cours de laquelle les portefeuilles ont subi un choc inflationniste est celle de 2022. La détention de bitcoins aurait considérablement aggravé les pertes cette année-là, alors que les actions et les obligations cotées en bourse ont subi des baisses à deux chiffres.

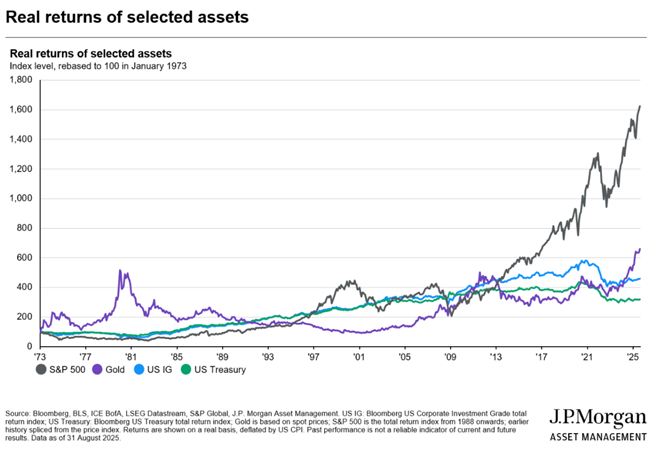

Pour remonter plus loin dans le temps, nous pouvons utiliser l'or comme indicateur pour analyser les rendements dans le contexte de forte inflation des années 1970. L'or a conservé sa valeur réelle pendant cette période de très forte inflation, surperformant les autres actifs financiers traditionnels. Mais la surperformance des années 1970 a cédé la place à une longue période de sous-performance. Si, dans les mois à venir, les banques centrales se montrent plus déterminées et plus proactives dans leur volonté de contrôler l'inflation, l'attrait de l'or et des cryptomonnaies pourrait également s'estomper rapidement.

Enfin, il y a aussi la question de savoir si l'offre est vraiment limitée. D'un point de vue technique, l'offre de certaines de ces cryptomonnaies est limitée. Le bitcoin a un nombre maximum de jetons pouvant être produits. Mais de nouveaux jetons, comme le Gitcoin, ne vont-ils pas apparaître à mesure que les bitcoins non minés deviendront de plus en plus limités? Comment savoir si le bitcoin ou le gitcoin est la meilleure réserve de valeur? De plus, toutes les cryptomonnaies n'ont pas une offre fixe. L'ethereum, par exemple, a modifié ses règles au fil du temps, affirmant initialement que son offre allait augmenter, puis introduisant plus récemment une méthode permettant de réduire potentiellement l'offre.

Fort de ces réflexions et souhaitant avoir une épargne sur le long terme, j'ai décidé de passer mon tour. Je n’ajouterai pas de cryptomonnaies à mon portefeuille. Je continuerai à me concentrer sur les véhicules qui me donnent accès à des infrastructures et à l'immobilier afin de diversifier mon exposition à l'inflation et de me procurer un revenu décent tout au long du cycle.

Un changement de paradigme monétaire

Malgré tout, il est impossible d’ignorer l’essor des cryptomonnaies. Combien de temps faudra-t-il avant que des prêts soient proposés dans la cryptomonnaie préférée d'un gouvernement à des taux d'intérêt fixés par un organisme autre que la banque centrale? Une telle évolution augmenterait certainement la demande pour les cryptomonnaies et, par conséquent, réduirait la demande et donc le prix de la monnaie fiduciaire traditionnelle.

Les Etats-Unis se sont déjà essayés à la création de monnaies privées par le passé. Au milieu des années 1830, période connue sous le nom de «Free Banking Era» (ère de la libre banque), les banques indépendantes pouvaient émettre leurs propres billets de banque. Ces billets étaient censés être garantis par de l'or, mais ce n'était pas toujours le cas. Les paniques et les retraits massifs de dépôts bancaires sont devenus fréquents (et ont peut-être même contribué à semer les graines du mécontentement qui ont conduit à la guerre civile).

Nous sommes à l'aube d'un changement de paradigme important dans le système monétaire international. C'est pourquoi il est nécessaire de réfléchir non seulement au risque d'inflation mondial, mais aussi à l'exposition monétaire des portefeuilles. En particulier à la question de savoir s'il faut couvrir les risques liés aux devises des économies où les cryptomonnaies sont promues et légitimées?