Trop rapide, le mouvement de hausse de l'or l’est assurément. Une correction baissière serait normale, voire même souhaitable pour que les investisseurs motivés principalement par la «peur de ne pas en être» (la fameuse Fear Of Missing Out, ou FOMO) se tournent vers d'autres spéculations.

A l'époque - un peu révolue? - où l'action Nestlé constituait une valeur sûre de portefeuille, de celle que l'on achète et que l'on ne vend que si on a besoin de liquidités pour acheter un bien immobilier, à l'époque en question donc, je me plaisais à demander à mes étudiants s'ils étaient d'accord avec l’idée qu'il peut y avoir des occasions où il n'y a rien de spéculatif à vouloir doubler son capital avec l'action du géant alimentaire veveysan.

Pour répondre par l’affirmative à cette interrogation, il faut considérer l’horizon de placement: si vous cherchez à doubler la valeur de votre placement dans un laps de temps restreint – mettons 2 ans ou moins – on peut considérer que votre placement relève davantage d’un investissement spéculatif que d’un placement «pépère de famille» ...

Selon ce critère, l’or est devenu pure spéculation dès lors que son cours actuel de 4000 dollars l’once a atteint un niveau du double de ce qu’il était il y a 2 ans. Avec l’action Nestlé, on peut dormir tranquille et la garder en portefeuille pour les 20 prochaines années: c’est la durée qui a été nécessaire au cours de l’action pour qu’il soit doublé. Traduite sur base annuelle, la performance de l’action Nestlé est de 3,5% depuis 2005: rien de bien spéculatif. A l’époque où la BNS savait garder les taux d’intérêt où ils devraient normalement se situer - en territoire positif -, ce genre de performance n’était pas trop éloigné du rendement d’un placement fiduciaire en francs suisses.

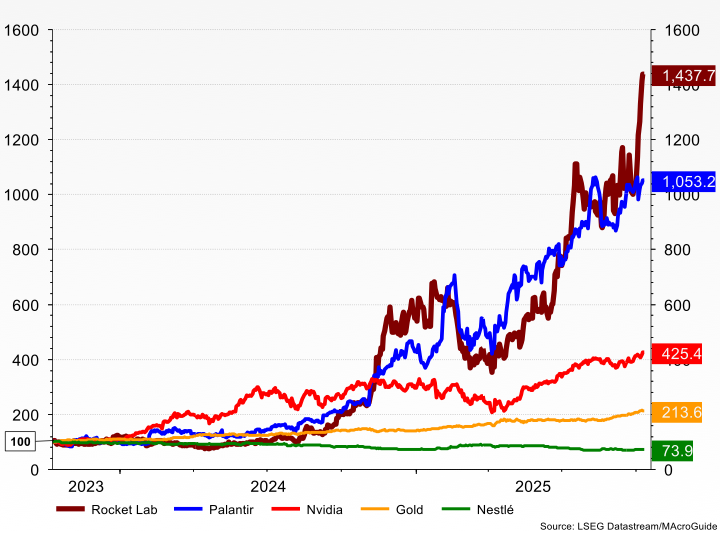

Doubler son capital avec l’or en 2 ans n’a rien de bien impressionnant...

Mais que dire des actions de Nvidia (en rouge sur le graphique) qui a plus que quadruplé sur la même période de 2 ans? Et que penser de Palantir Technologies (en bleu), ce leader mondial de logiciels que s’arrachent les services de renseignement du monde entier, ou encore Rocket Lab (en bordeaux) dont le cours de l’action suit le même chemin que les satellites que la société met en orbite? Doubler son capital avec Palantir depuis le mois d’avril, voire depuis le mois de juin – 2025 donc – pour Rocket Lab… qui dit mieux? Voilà de quoi relativiser la performance de l’or, qui est passé d’un niveau rebasé à 100 il y a 2 ans à 213,6 aujourd’hui (courbe en orange). Bon, si on compare l’évolution de l’or depuis octobre 2023 à celle de l’action Nestlé qui a perdu 26% de sa valeur sur la même période (courbe en vert), peut-être que la surperformance de l’or a de quoi inquiéter un tantinet...

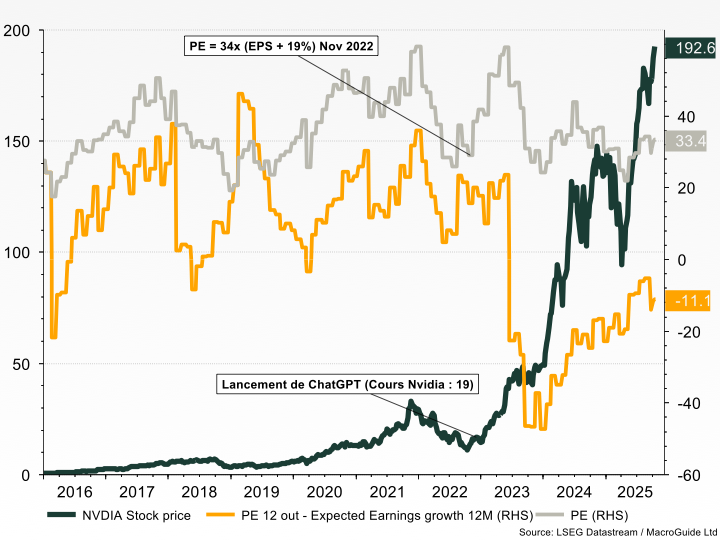

En juin 2024, j’écrivais dans une chronique intitulée «Bulle ou pas bulle dans l’IA?» sur ce même site que j’avais cherché des signes de cherté excessive de l’action Nvidia mais n’arrivais pas à en trouver. Depuis cette date, le cours de l’action a progressé de plus de 60%.

Je vais vous surprendre: d’après mon analyse, l’action Nvidia est moins chère aujourd’hui, après avoir été multiplié par 10, et ce, depuis le 30 novembre 2022, date à laquelle la société OpenAi a lancé ChatGPT.

Se pourrait-il que je souffre d’hallucinations à l’instar … de ChatGPT? En fait, mon analyse est relativement simple et elle est détaillée sur mon deuxième graphique.

Malgré la performance spectaculaire de NVIDIA, son évaluation reste - toujours - maîtrisée

Il nous montre le multiple des bénéfices de ce leader mondial des cartes graphiques (en gris et sur l’échelle de droite). A 33,4 fois, il s’inscrit dans la bonne moyenne des multiples enregistrés sur les 8 dernières années. Mais surtout, le multiple du cours de l’action comparé aux bénéfices engrangées par la société est pratiquement identique aujourd’hui au niveau qu’il connaissait au moment du lancement de ChatGPT, il y a bientôt 3 ans. Cela signifie que les bénéfices de l’entreprise ont suivi le même chemin que le cours en bourse de l’entreprise (en vert sur l’échelle de gauche): ils ont été multiplié par 10 sur les 3 dernières années.

Allons un pas plus loin: si la cherté mesurée à l’aune du multiple des bénéfices est à l’identique avant et après que le cours de l’action ait été multiplié par 10... la comparaison de ce multiple à la croissance des bénéfices est plus favorable à l’action Nvidia après avoir été multiplié par 10. Jugez plutôt: quand ChatGPT a été lancé, la progression des bénéfices était de 19%, ce qui nous donnait un écart de 15 par rapport au multiple (en orange sur l’échelle de droite). Cet écart entre le multiple des bénéfices et la croissance escomptée de ces derniers est de devenu négatif depuis l’avènement de ChatGPT. Cet écart négatif est une très bonne nouvelle car il témoigne d’une croissance des bénéfices supérieure au multiple des bénéfices. Aujourd’hui le multiple de 33,4 fois les bénéfices attendus pour les 12 prochains mois se compare à une croissance attendue des bénéfices de 44,5% sur la même période, ce qui nous donne une mesure de – 11,1 entre ces 2 mesures, témoignant d’une cherté actuelle moindre de l’action Nvidia qu’au moment du lancement de ChatGPT.

Conclusion: il faut oublier le chemin parcouru avec un placement pour savoir s’il faut vendre. J’aurais eu maintes occasions de vendre mon placement aurifère sur la base de la performance réalisée depuis que j’ai initié la position au moment de la crise des subprimes. Il va y avoir probablement une correction sur l’or mais le moment de vendre n’est pas encore venu. Idem pour Nvidia.